Baumwolle:

Für den Baumwollpreis ging es ab dem Frühjahr 2016 unter Schwankungen steil nach oben, und so beginnt auch das Jahr 2017. Nahe 75 US-Cents je Pfund notiert Baumwolle - abgesehen von dem kurzen Preishoch im Sommer 2016 derzeit so hoch wie zuvor im Frühsommer 2014.

Der globale Baumwollmarkt ist in der Saison 2016/17 trotz des kräftigen Produktionsanstiegs in den USA um rund 30% und Produktionsanstiegen auch in anderen wichtigen Produzentenländern - mit Ausnahme Chinas - zum zweiten Mal in Folge defizitär (Grafik 8).

Allerdings haben das USDA und andere Organisationen in den letzten Monaten die Höhe des erwarteten Defizits reduziert, vor allem aufgrund von Aufwärtsrevisionen der US-Ernte. Die Schätzungen sowohl des USDA als auch des International Cotton Advisory Committee liegen aktuell bei 1,4 Mio. Tonnen. 2015/16 hatte der Verbrauch die laufende Produktion sogar um 3 Mio. Tonnen überstiegen. Zum Saisonende 2016/17 dürften die weltweiten Baumwollbestände auf ein 5-Jahrestief absinken - wobei die letzte Entwicklung weitgehend auf einen politisch forcierten Lagerabbau in China zurückgeht, während die Bestände außerhalb Chinas steigen.

All dies sind allerdings keine neuen Informationen, so dass der weitere steile Preisanstieg überrascht. Einen Anteil daran dürfte noch immer die Bargeldknappheit in Indien haben, nachdem die Regierung Anfang November größere Banknoten für ungültig erklärt hatte.

Zwischen Oktober und Dezember wurde von den Produzenten daher 16% weniger Baumwolle zur Verfügung gestellt. Dieses Angebot dürfte aber auf den Markt kommen, sobald die Bargeldknappheit behoben ist. Ein weiterer Grund dürfte auch der kräftige Aufbau von Netto-Long-Positionen durch die kurzfristig orientierten Marktteilnehmer sein. Diese erreichten nach einem steilen Anstieg seit Frühjahr 2016 im Januar einen neuen Rekordstand, bevor sie leicht nachgaben. Eine derart extreme Positionierung erhöht das Potenzial für Preisrückschläge, wenn sich die Stimmung am Markt dreht.

Dies scheint durchaus möglich, denn zum einen kommt zunehmend Ware aus den Ernten 2016/17 auf den Markt, zum anderen stehen derzeit die Zeichen auf eine weitere Flächenund darüber möglicherweise eine weitere Produktionsausweitung in den USA 2017/18. Auch andernorts dürfte die Preisentwicklung eine Ausdehnung der Baumwollfläche nahelegen, die global betrachtet zuletzt auf das niedrigste Niveau seit Beginn der Aufzeichnungen in den 60er-Jahren gefallen war (Grafik 9). Wir gehen daher davon aus, dass der Baumwollpreis über die nächsten Monate wieder etwas nachgeben wird und prognostizieren für das vierte Quartal 2017 einen Baumwollpreis in New York von 71 US-Cents je Pfund.

Kasten China:

Der Agrarsektor ist in China noch immer sehr bedeutend. Nach Angaben der OECD betrug sein Anteil am Bruttoinlandsprodukt im Jahr 2014 fast 10%, bei der Beschäftigung waren es sogar rund 30%. Land ist in China ein knappes Gut. Zwar leben etwa 20% der Weltbevölkerung in China, doch verfügt das Land nur über 7% der Wasserreserven und 10% der landwirtschaftlich nutzbaren Fläche.

In seiner jüngsten Analyse der Agrarpolitiken in China bestätigt die OECD einmal mehr, dass die Agrarpreise innerhalb Chinas im Durchschnitt 23% über Weltmarktniveau liegen, die Preise also stark verzerrt sind. Es gibt bereits massive Umweltprobleme und es wurden inzwischen einige Politiken implementiert, die Entlastung schaffen sollen (Rückumwandlung von Ackerflächen in sensiblen Gebieten zu Grünland oder Wald, effizienterer Einsatz chemischer Dünge- und Pflanzenschutzmittel, Strafzahlungen für Tierzüchter bei Abfallmissmanagement und Zwang zu verringerten Schweinebeständen in manchen Regionen).

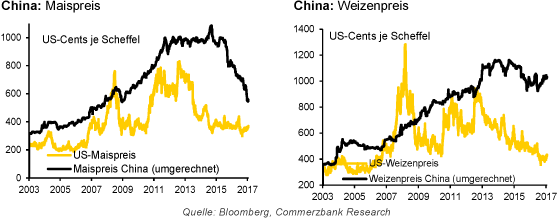

China verfolgt bei den wichtigsten Getreiden nach wie vor das Ziel einer fast vollständigen Selbstversorgung und strebt einen Selbstversorgungsgrad von 95% an. Allerdings wurde 2016 Mais aus dem Katalog der diesem Ziel unterliegenden Getreide herausgenommen, so dass nur noch Weizen und Reis verbleiben. Für diese werden jährlich Mindestpreise politisch festgesetzt, gestaffelt nach Produkt und zeitlich begrenzt. Droht der Inlandspreis unter den politisch gesetzten Mindestpreis zu sinken, kauft die staatliche China Grain Reserves Corporation (Sinograin) Ware zum Mindestpreis an (Interventionskäufe).

Die Weizenernte 2016 lag in China nur leicht unter dem Rekord des Vorjahres, doch litt die Qualität unter übermäßigen Regenfällen kurz vor der Ernte. Daher rechnet das USDA auch jetzt wieder mit Importen von 3,5 Mio. Tonnen Weizen. Für 2017 wurde der Weizenankaufspreis in China auf dem Niveau der beiden Vorjahre belassen, obwohl die Weltmarktpreise stark gesunken sind. Damit liegt der garantierte Ankaufspreis mit 9,50 USD je Scheffel sehr viel höher als der derzeitige Weltmarktpreis von gut 4 USD je Scheffel. Inzwischen sind die staatlichen Lagerbestände in China stark angeschwollen. Zum Ende der Saison 2016/17 sollen sie laut Schätzung des USDA bei rund 112 Mio. Tonnen liegen.

Auch bei Mais hatten durch Interventionspreise gestützte Inlandspreise von 9-10 US-Cents je Scheffel Produktionsanreize gesetzt und zwischen 2006 und 2015 zu einer Ausdehnung der Fläche um 25% geführt. Gleichzeitig wurde die Nachfrage nach heimischer Ware durch die hohen Preise gedämpft. Da der größte Teil der Maisnachfrage der Verfütterung dient, wurden auch Mais und Substitutionsprodukte wie Distillers Dried Grain (DDGs) vermehrt importiert. Dies war umso attraktiver als die Veredelungsbetriebe meist im Süden des Landes liegen und die Anbaugebiete eher in nördlichen Gebieten, so dass auch unter Transportkostenerwägungen Importe zumindest innerhalb der zollreduzierten Quoten vorzüglicher waren.

Bei Mais wurde 2016 die Politik umgestellt. Nun werden statt eines Mindestpreises an die bisherige Fläche gebundene Direktzahlungen gewährt. Zwar wird die Differenz zwischen dem Marktpreis und einem politisch festgelegten Zielpreis ausgeglichen ("deficiency payment"), der Preis selbst aber nicht gestützt. Dies hat den Inlandspreis nachgeben lassen (Grafik).

Es wird damit gerechnet, dass die Maisfläche in den nächsten Jahren stark verkleinert wird. In China wird die Maisernte nach Erwartung des Agrarministeriums 2016/17 mit 215 Mio. Tonnen rund 4% unter Vorjahr liegen, die Importe werden nun aber dennoch um fast 70% niedriger eingeschätzt - sinkend auf 1 Mio. Tonnen.

Dies hat mit dem Wunsch nach einer Entlastung der durch die bisherige Politik aufgeblähten Lagerbestände zu tun. Denn noch liegen in den staatlichen Lagern wegen der bisherigen Ankaufpolitik hohe alte Warenbestände von über 100 Mio. Tonnen, die sich in ihrer Qualität zunehmend verschlechtern. Daher wurde etwa bei Mais in einigen Provinzen dazu übergegangen, den Verkauf aus den staatlichen Lagerbeständen durch Subventionen für Verarbeiter, die Ware kaufen, zu erhöhen. Zum Teil wurde Verarbeitern aber auch auferlegt, gewisse Mengen aus den Lagern abzunehmen, bevor ihnen Importquoten für Käufe vom Weltmarkt zugeteilt werden.

Auch der Streit um den Import von Substitutionsprodukten wie DDGs - für die keine Importquoten existieren und bei denen China einen Anteil an den weltweiten Importen von rund 80% hat - darf wohl vor diesem Hintergrund gesehen werden. Mittel- bis langfristig wird die Einbindung Chinas in den Weltmarkt bei Mais wohl intensiver werden. Allerdings dürfte China laut der Prognose von OECD/FAO auch 2025 netto nur etwa 6 Mio. Tonnen Mais importieren. Zum Vergleich: Die EU importiert nach diesen Projektionen dann netto 9 Mio. Tonnen Mais, ebenso Ägypten.

(Ende Kasten China)