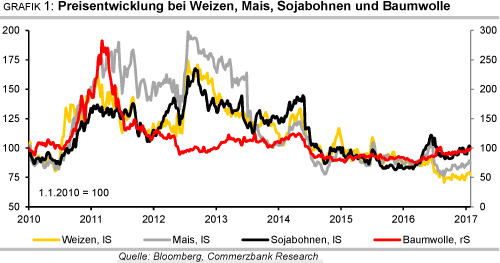

Vier Überschussjahre drücken noch immer auf die Weizenpreise. Bisher stehen die Zeichen auf eine weitere hohe globale Weizenernte 2017/18 wenn sich die Einschätzung allenfalls moderater Auswinterungsschäden auf der Nordhalbkugel bewahrheitet.

Auch bei Mais bleibt die Angebotssituation entspannt, allerdings reagieren die US-Landwirte wohl mit einer deutlichen Flächenreduktion auf die niedrigen Preise, während die Sojabohnenfläche ausgeweitet werden dürfte. Ein höheres Angebot an Ölsaaten insgesamt dürfte deren Preise drücken. In den letzten Jahren hat China einige Umstellungen in seiner Agrarpolitik vorgenommen. In einem Kasten gehen wir auf wichtige Änderungen im Bereich der Getreide ein.

Weizen:

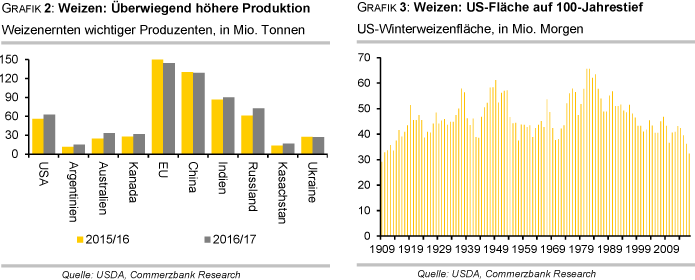

Im Jahr 2016 wurden in den USA, den Schwarzmeerländern und Kanada hohe - teils rekordhohe - Weizenernten eingebracht, die das schwache Ergebnis der EU mehr als kompensierten (Grafik 2). Hinzu kamen zuletzt die ebenfalls rekordhohe australische Weizenernte und ein politik- und witterungsbedingter Anstieg der Produktion in Argentinien. Weltweit steigt die Weizenproduktion damit 2016/17 ebenfalls auf einen neuen Rekord von laut USDA 753 Mio. Tonnen. Entsprechend dümpelte der Weizenpreis in Chicago über die letzten Monate 2016 zumeist unweit der Marke von 400 US-Cents je Scheffel und damit auf einem so niedrigen Preisniveau wie seit 10 Jahren nicht.

Immerhin arbeitete sich der Preis aber im Januar bis auf ein zwischenzeitliches 6-Monatshoch von rund 430 US-Cents nach oben. Neben technischen Effekten im Zusammenhang mit indexbedingen Umschichtungen zu Jahresbeginn gaben vor allem die im Vergleich zum Vorjahr deutlich verschlechterten Pflanzenbewertungen in den USA Auftrieb. Diese machen einen Rückgang bei den Erträgen, die zuletzt auf einen neuen Rekord in die Höhe geschossen waren, wahrscheinlich. Gemeinsam mit der inzwischen vom USDA bestätigten kleinsten Winterweizenfläche seit über 100 Jahren verschlechtert dies die Aussicht auf die nächste US-Weizenernte (Grafik 3).

Dagegen stehen die Chancen in der EU für eine höhere Ernte gut, nachdem 2016 so enttäuscht hatte. Nach den Daten und Schätzungen, die bisher bekannt sind, dürfte die Winterweizenfläche in der EU ähnlich groß sein wie im Vorjahr. Für Frankreich meldete das Agrarministerium einen leichten Anstieg der Fläche. Gemeinsam mit einem massiven Ertragszuwachs vom katastrophalen Niveau des Vorjahres soll die Weichweizenproduktion des Landes laut Strategie Grains um etwa ein Drittel auf 37,7 Mio. Tonnen steigen. Für Deutschland wird mit einem Anstieg der Produktion um rund 1 Mio. Tonnen auf 25,7 Mio. Tonnen gerechnet.

Auch wenn zuletzt wegen des Kälteeinbruchs Prognosekürzungen für einige osteuropäische Länder vorgenommen wurden, soll die Erntemenge in der EU insgesamt um 6% auf knapp 144 Mio. Tonnen Weichweizen steigen - was aber noch immer unter dem Durchschnitt der letzten drei Jahre läge.

Auch wächst die Angst vor Trockenheit, nachdem der Dezember in Frankreich der trockenste seit den 50er Jahren war und es auch in Deutschland deutlich unterdurchschnittlichen Niederschlag gab. Für die EU insgesamt beschreibt die Prognoseeinheit MARS der EU-Kommission die bisherigen Schäden durch die Winterwitterung - trotz örtlicher Frostschäden besonders in einigen osteuropäischen Ländern - aber als relativ geringfügig.

Bisher sieht es auch in der Schwarzmeerregion nicht nach großen Auswinterungsschäden aus, vor allem weil vor der Kälte der letzten Zeit die Felder in vielen betroffenen Gebieten mit einer ausreichenden Schneedecke versehen wurden. Genaueres wird man erst im Frühjahr wissen. In Russland spricht jedenfalls bisher nichts gegen eine weitere hohe Ernte, zumal die Wintergetreidefläche - und dabei wohl auch die Weizenfläche - ausgeweitet wurde. Das Analysehaus SovEcon rechnet mit 70 Mio. Tonnen Weizen, was nur leicht unter dem Rekord des Vorjahres läge.

Nach vier Jahren mit Überschüssen am Weizenmarkt - aktuell wird auch für 2016/17 vom USDA und dem IGC mit einem Überschuss von 13 bzw. 14 Mio. Tonnen gerechnet - ist also keinesfalls mit einer Knappheit an Weizen zu rechnen. Doch könnte das Bewusstsein dafür wieder geschärft werden, dass nicht beliebig mit einer weiteren Anhäufung von Lagerbeständen zu rechnen ist.

Drückten niedrige Preise die Anbauflächen mittelfristig - bisher rechnet der IGC allerdings für die Welt als Ganze 2017/18 mit einer quasi unveränderten Weizenfläche (-0,1%) - und käme es bei schlechter Witterung zu einem Produktionseinbruch, dann wäre schnell auch ein Defizit möglich. Einige Beobachter rechnen schon für 2017/18 mit einem Defizit und damit der Notwendigkeit eines Bestandsabbaus.

Seit rund 1½ Jahren setzt die Mehrheit der kurzfristig orientierten Marktteilnehmer auf fallende Preise, so auch jetzt noch. Allerdings liegt die Netto-Short-Position wieder bei rund 100 Tsd. Kontrakten, in den letzten Monaten war sie noch höher gewesen. Wir prognostizieren einen US-Weizenpreis von 430 US-Cents je Scheffel im vierten Quartal 2017. Der EU-Weizenpreis hat sich in den letzten Wochen ebenfalls nach oben gearbeitet und erstmals seit Sommer 2016 die Marke von 170 EUR je Tonne überschritten. Mit der Aussicht auf eine höhere Ernte in der EU und den verhaltenen Aussichten für die US-Ernte hat sich allerdings in den letzten Wochen die in den Vormonaten zugunsten des EU-Weizens verschobene Preisdifferenz wieder etwas reduziert.

Die EU-Weizenexporte liefen trotz der schwachen Ernte bis vor wenigen Wochen stärker als in der Vorsaison, wozu die Abschwächung des Euro gegenüber dem US-Dollar und auch dem russischen Rubel beitrug. Seit Jahresbeginn gewinnt der Euro allerdings wieder gegenüber dem US-Dollar, was gemeinsam mit niedrigeren Beständen dämpfend wirkt. Für die gesamte Saison dürften die Exporte dann deutlich unter Vorjahr liegen.

Das USDA geht von einer Reduktion um über 9 Mio. Tonnen aus. Vom Euro dürfte kaum Gegenwind kommen, vielmehr rechnen unsere Währungsexperten damit, dass er gegenüber dem US-Dollar wieder schwächer notiert als zuletzt. Unsere Prognose für den Weizenpreis in Paris im vierten Quartal 2017 lautet auf 170 EUR je Tonne.