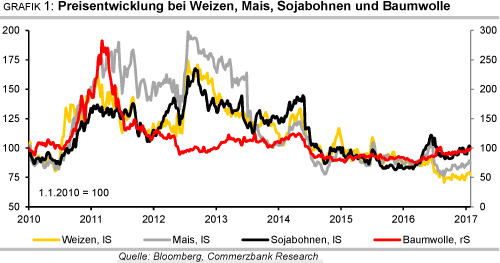

Getreide, Ölsaaten, Baumwolle: Geht die Puste aus?

01.02.2017 | 12:30 Uhr | Eugen Weinberg, Commerzbank AG

Vier Überschussjahre drücken noch immer auf die Weizenpreise. Bisher stehen die Zeichen auf eine weitere hohe globale Weizenernte 2017/18 wenn sich die Einschätzung allenfalls moderater Auswinterungsschäden auf der Nordhalbkugel bewahrheitet.

Auch bei Mais bleibt die Angebotssituation entspannt, allerdings reagieren die US-Landwirte wohl mit einer deutlichen Flächenreduktion auf die niedrigen Preise, während die Sojabohnenfläche ausgeweitet werden dürfte. Ein höheres Angebot an Ölsaaten insgesamt dürfte deren Preise drücken. In den letzten Jahren hat China einige Umstellungen in seiner Agrarpolitik vorgenommen. In einem Kasten gehen wir auf wichtige Änderungen im Bereich der Getreide ein.

Weizen:

Im Jahr 2016 wurden in den USA, den Schwarzmeerländern und Kanada hohe - teils rekordhohe - Weizenernten eingebracht, die das schwache Ergebnis der EU mehr als kompensierten (Grafik 2). Hinzu kamen zuletzt die ebenfalls rekordhohe australische Weizenernte und ein politik- und witterungsbedingter Anstieg der Produktion in Argentinien. Weltweit steigt die Weizenproduktion damit 2016/17 ebenfalls auf einen neuen Rekord von laut USDA 753 Mio. Tonnen. Entsprechend dümpelte der Weizenpreis in Chicago über die letzten Monate 2016 zumeist unweit der Marke von 400 US-Cents je Scheffel und damit auf einem so niedrigen Preisniveau wie seit 10 Jahren nicht.

Immerhin arbeitete sich der Preis aber im Januar bis auf ein zwischenzeitliches 6-Monatshoch von rund 430 US-Cents nach oben. Neben technischen Effekten im Zusammenhang mit indexbedingen Umschichtungen zu Jahresbeginn gaben vor allem die im Vergleich zum Vorjahr deutlich verschlechterten Pflanzenbewertungen in den USA Auftrieb. Diese machen einen Rückgang bei den Erträgen, die zuletzt auf einen neuen Rekord in die Höhe geschossen waren, wahrscheinlich. Gemeinsam mit der inzwischen vom USDA bestätigten kleinsten Winterweizenfläche seit über 100 Jahren verschlechtert dies die Aussicht auf die nächste US-Weizenernte (Grafik 3).

Dagegen stehen die Chancen in der EU für eine höhere Ernte gut, nachdem 2016 so enttäuscht hatte. Nach den Daten und Schätzungen, die bisher bekannt sind, dürfte die Winterweizenfläche in der EU ähnlich groß sein wie im Vorjahr. Für Frankreich meldete das Agrarministerium einen leichten Anstieg der Fläche. Gemeinsam mit einem massiven Ertragszuwachs vom katastrophalen Niveau des Vorjahres soll die Weichweizenproduktion des Landes laut Strategie Grains um etwa ein Drittel auf 37,7 Mio. Tonnen steigen. Für Deutschland wird mit einem Anstieg der Produktion um rund 1 Mio. Tonnen auf 25,7 Mio. Tonnen gerechnet.

Auch wenn zuletzt wegen des Kälteeinbruchs Prognosekürzungen für einige osteuropäische Länder vorgenommen wurden, soll die Erntemenge in der EU insgesamt um 6% auf knapp 144 Mio. Tonnen Weichweizen steigen - was aber noch immer unter dem Durchschnitt der letzten drei Jahre läge.

Auch wächst die Angst vor Trockenheit, nachdem der Dezember in Frankreich der trockenste seit den 50er Jahren war und es auch in Deutschland deutlich unterdurchschnittlichen Niederschlag gab. Für die EU insgesamt beschreibt die Prognoseeinheit MARS der EU-Kommission die bisherigen Schäden durch die Winterwitterung - trotz örtlicher Frostschäden besonders in einigen osteuropäischen Ländern - aber als relativ geringfügig.

Bisher sieht es auch in der Schwarzmeerregion nicht nach großen Auswinterungsschäden aus, vor allem weil vor der Kälte der letzten Zeit die Felder in vielen betroffenen Gebieten mit einer ausreichenden Schneedecke versehen wurden. Genaueres wird man erst im Frühjahr wissen. In Russland spricht jedenfalls bisher nichts gegen eine weitere hohe Ernte, zumal die Wintergetreidefläche - und dabei wohl auch die Weizenfläche - ausgeweitet wurde. Das Analysehaus SovEcon rechnet mit 70 Mio. Tonnen Weizen, was nur leicht unter dem Rekord des Vorjahres läge.

Nach vier Jahren mit Überschüssen am Weizenmarkt - aktuell wird auch für 2016/17 vom USDA und dem IGC mit einem Überschuss von 13 bzw. 14 Mio. Tonnen gerechnet - ist also keinesfalls mit einer Knappheit an Weizen zu rechnen. Doch könnte das Bewusstsein dafür wieder geschärft werden, dass nicht beliebig mit einer weiteren Anhäufung von Lagerbeständen zu rechnen ist.

Drückten niedrige Preise die Anbauflächen mittelfristig - bisher rechnet der IGC allerdings für die Welt als Ganze 2017/18 mit einer quasi unveränderten Weizenfläche (-0,1%) - und käme es bei schlechter Witterung zu einem Produktionseinbruch, dann wäre schnell auch ein Defizit möglich. Einige Beobachter rechnen schon für 2017/18 mit einem Defizit und damit der Notwendigkeit eines Bestandsabbaus.

Seit rund 1½ Jahren setzt die Mehrheit der kurzfristig orientierten Marktteilnehmer auf fallende Preise, so auch jetzt noch. Allerdings liegt die Netto-Short-Position wieder bei rund 100 Tsd. Kontrakten, in den letzten Monaten war sie noch höher gewesen. Wir prognostizieren einen US-Weizenpreis von 430 US-Cents je Scheffel im vierten Quartal 2017. Der EU-Weizenpreis hat sich in den letzten Wochen ebenfalls nach oben gearbeitet und erstmals seit Sommer 2016 die Marke von 170 EUR je Tonne überschritten. Mit der Aussicht auf eine höhere Ernte in der EU und den verhaltenen Aussichten für die US-Ernte hat sich allerdings in den letzten Wochen die in den Vormonaten zugunsten des EU-Weizens verschobene Preisdifferenz wieder etwas reduziert.

Die EU-Weizenexporte liefen trotz der schwachen Ernte bis vor wenigen Wochen stärker als in der Vorsaison, wozu die Abschwächung des Euro gegenüber dem US-Dollar und auch dem russischen Rubel beitrug. Seit Jahresbeginn gewinnt der Euro allerdings wieder gegenüber dem US-Dollar, was gemeinsam mit niedrigeren Beständen dämpfend wirkt. Für die gesamte Saison dürften die Exporte dann deutlich unter Vorjahr liegen.

Das USDA geht von einer Reduktion um über 9 Mio. Tonnen aus. Vom Euro dürfte kaum Gegenwind kommen, vielmehr rechnen unsere Währungsexperten damit, dass er gegenüber dem US-Dollar wieder schwächer notiert als zuletzt. Unsere Prognose für den Weizenpreis in Paris im vierten Quartal 2017 lautet auf 170 EUR je Tonne.

[pagebreak]Mais:

Zwar arbeitet sich auch der Maispreis langsam nach oben, kommt bisher aber mit um 360 US-Cents je Scheffel erst langsam wieder auf ein Niveau, wie es vor dem Anstieg und Fall in der Jahresmitte 2016 lange geherrscht hatte. Auch hier belastet die hohe Verfügbarkeit, denn nach 2015/16 mit einem ausgeglichenen Markt soll die Saison 2016/17 wieder mit einem Überschuss von 11 (USDA) bzw. 17 (IGC) Mio. Tonnen schließen. Die weltweiten Bestände würden damit einen neuen Rekord erklimmen (Grafik 4).

Dazu trägt die rekordhohe US-Ernte maßgeblich bei, auch wenn diese vom USDA in seinen Januarprognosen leicht unter dem Vormonat angesetzt wurde. Die US-Ernte und auch die in Argentinien und Brasilien auf Rekordhoch erwarteten Mengen - hier wird gerade für die zweite, größere (Winter-)Ernte gesät, die zwischen Mai und September geerntet wird - gleichen die wieder schwache EU-Ernte mehr als aus. Inzwischen werden für 2017/18 bereits Schätzungen abgegeben, wie stark die verschlechterte Preisrelation zu anderen Getreiden und Ölsaaten zu einer Einschränkungen der Maisfläche in den USA zur nächsten Ernte führen dürfte (Grafik 5).

In seinen 10-Jahresprognosen hat das USDA im Dezember nur 90 Mio. Morgen eingestellt. Dies wären 4,5 Mio. Morgen weniger als bei der letzten Aussaat und entspricht auch in etwa den Absichten der vom Farm Futures Magazin befragten Landwirte. Die Schätzung des Analysehauses Informa Economics liegt nur leicht darüber. Ein Rückgang der Produktion im Bereich von 20 Mio. Tonnen scheint dann 2017/18 allein flächenbedingt durchaus möglich. Und ob die Erträge wieder wie zuletzt rekordhoch sein werden, ist ebenfalls fraglich. Dies muss aber die weltweite Bilanz nicht ins Minus rutschen lassen.

Knapp wird Mais schon angesichts der hohen Bestände nicht, was eine deutliche Preiserholung erschwert. Andererseits dürfte die Unsicherheit über die tatsächliche Politik des neuen US-Präsidenten noch länger erhalten bleiben, sei es die (Erneuerbare) Energiepolitik oder die Handelspolitik - mit NAFTA etwa steht immerhin auch der Handel mit Mexiko, dem größten Nachfrager nach US-Mais, zur Debatte.

Dennoch setzen in der letzten Berichtswoche die kurzfristig orientierten Marktteilnehmer erstmals seit Sommer 2016 wieder mehrheitlich auf steigende Maispreise. Für das vierte Quartal 2017 prognostizieren wir einen US-Maispreis von 380 US-Cents je Scheffel. In Paris erwarten wir dann einen Preis von 170 EUR je Tonne. Einen deutlichen Anstieg des EU-Preises halten wir für unwahrscheinlich, zumal in der EU mit einer merklichen Produktionserholung zu rechnen ist - normale Witterung vorausgesetzt.

Sojabohnen und Raps:

Auch bei Sojabohnen ist die Versorgungslage alles andere als knapp. Entsprechend waren die Preise 2016 nach einem steilen Anstieg in den ersten Monaten abgesackt als klar wurde, dass den USA zum dritten Mal in Folge eine Rekordernte ins Haus stehen würde und die globale Bilanz nicht wie zunächst befürchtet in ein Defizit rutschen würde. Schon zu dieser Zeit wurde auch für Brasilien eine rekordhohe Ernte von über 100 Mio. Tonnen eingepreist, die sich nun offensichtlich bewahrheitet (Grafik 6). Seit dem Herbst geht es aber wieder aufwärts und der Sojabohnenpreis schloss das Jahr 15% im Plus. Seit zwei Monaten bewegt er sich zumeist wieder über der Marke von 1.000 US-Cents je Scheffel, aktuell bei 1.030 US-Cents je Scheffel.

Der Markt scheint die Nachrichten über Rekordernten verdaut zu haben - zumal die rekordhohe US-Ernte vom USDA in seinen Januarschätzungen etwas niedriger als im Vormonat angegeben wurde - und konzentrierte sich zuletzt mehr auf Meldungen über einen Kürzungsbedarf wegen der Überschwemmungen in Argentinien. Die letzten Schätzungen weisen hier eher in Richtung einer Ernte von 52-53 Mio. Tonnen, während zuvor häufig von 55-57 Mio. Tonnen ausgegangen wurde. Das USDA behielt im Januar noch seine optimistische Annahme von 57 Mio. Tonnen bei.

Auf der Nachfrageseite halfen auch die guten Handelsdaten der letzten Zeit dem Preis auf, zuletzt die hohen Sojabohnenimporte Chinas im Dezember. China als mit Abstand größter Abnehmer am Weltmarkt dürfte auch mittelfristig seine Importe weiter ausbauen. Von den starken Dezemberzahlen - als 9 Mio. Tonnen importiert wurden - dürfte es allerdings einen Rückgang geben. Das China National Grain and Oils Information Center rechnet für Januar mit 8 Mio. Tonnen, für Februar und März mit weiteren Rückgängen auf 6 bzw. 7 Mio. Tonnen.

Die kurzfristig orientierten Marktteilnehmer setzen bei Sojabohnen mehrheitlich auf weiter steigende Preise. Wir halten dies dagegen für unwahrscheinlich. Denn setzt sich die Erwartung durch, dass in den USA - wie laut einer Umfrage des Farm Futures Magazin unter US-Landwirten geplant - die Sojabohnenfläche massiv ausgeweitet wird und erstmals seit 1983 wieder mit der Maisfläche gleichzieht, dürfte dies dem Preis einen Dämpfer versetzen. Selbst wenn sich die Erträge wieder normalisieren, dürfte eine Ausdehnung der Fläche um fast 7 Mio. Morgen oder 8% eine weitere hohe US-Ernte ermöglichen. Wir prognostizieren für das vierte Quartal 2017 einen Sojabohnenpreis in Chicago von 950 US-Cents je Scheffel.

Der Rapspreis in Paris legte über das Jahr 2016 um rund 10% zu und steigt auch früh in 2017 (Grafik 7).

Aktuell ist Raps dort mit 426 Euro je Tonne so teuer wie zuletzt im Frühsommer 2013. Nach zwei Jahren rückläufiger EU-Produktion und der Aussicht auf ein zweites Defizitjahr in Folge am globalen Rapsmarkt, verwundert dies nicht. Anders als 2015, als sich der Rapspreis im Umfeld eines fallenden Sojabohnenpreises behauptete, kam diesmal auch von dieser Seite Rückenwind. In der EU, dem größten Rapsproduzenten der Welt, dürfte nach Ansicht von Strategie Grains die Rapsfläche zur Ernte 2017 angesichts der positiven Preisentwicklung leicht höher als im Vorjahr sein.

In Deutschland ist sie laut Statistischem Bundesamt nur marginal größer, da vielfach witterungsbedingt ein Umbruch der im Herbst bestellten Fläche notwendig war. Oil World rechnet damit, dass auch in Kanada, dem zweitgrößten Produzenten, im Frühjahr angesichts des recht hohen Preisniveaus eine etwas höhere Fläche mit Raps bestellt werden dürfte. Eine Erholung der globalen Produktion ist dann möglich, aber Raps dürfte auch dann noch recht knapp bleiben.

Für den gesamten Ölsaatenmarkt wird wichtig sein, wann und wie stark sich die Palmölproduktion von ihrem lange durch die El-Niño-Trockenheit in Südostasien verringerten Niveau erholt. Oil World rechnet damit, dass die Produktion bis 2018 wieder kräftig anzieht - keine guten Aussichten für die Hersteller konkurrierender Pflanzenöle. Entsprechend erwarten wir für das vierte Quartal 2017 einen Rapspreis in Paris von 390 Euro je Tonne.

[pagebreak]Baumwolle:

Für den Baumwollpreis ging es ab dem Frühjahr 2016 unter Schwankungen steil nach oben, und so beginnt auch das Jahr 2017. Nahe 75 US-Cents je Pfund notiert Baumwolle - abgesehen von dem kurzen Preishoch im Sommer 2016 derzeit so hoch wie zuvor im Frühsommer 2014.

Der globale Baumwollmarkt ist in der Saison 2016/17 trotz des kräftigen Produktionsanstiegs in den USA um rund 30% und Produktionsanstiegen auch in anderen wichtigen Produzentenländern - mit Ausnahme Chinas - zum zweiten Mal in Folge defizitär (Grafik 8).

Allerdings haben das USDA und andere Organisationen in den letzten Monaten die Höhe des erwarteten Defizits reduziert, vor allem aufgrund von Aufwärtsrevisionen der US-Ernte. Die Schätzungen sowohl des USDA als auch des International Cotton Advisory Committee liegen aktuell bei 1,4 Mio. Tonnen. 2015/16 hatte der Verbrauch die laufende Produktion sogar um 3 Mio. Tonnen überstiegen. Zum Saisonende 2016/17 dürften die weltweiten Baumwollbestände auf ein 5-Jahrestief absinken - wobei die letzte Entwicklung weitgehend auf einen politisch forcierten Lagerabbau in China zurückgeht, während die Bestände außerhalb Chinas steigen.

All dies sind allerdings keine neuen Informationen, so dass der weitere steile Preisanstieg überrascht. Einen Anteil daran dürfte noch immer die Bargeldknappheit in Indien haben, nachdem die Regierung Anfang November größere Banknoten für ungültig erklärt hatte.

Zwischen Oktober und Dezember wurde von den Produzenten daher 16% weniger Baumwolle zur Verfügung gestellt. Dieses Angebot dürfte aber auf den Markt kommen, sobald die Bargeldknappheit behoben ist. Ein weiterer Grund dürfte auch der kräftige Aufbau von Netto-Long-Positionen durch die kurzfristig orientierten Marktteilnehmer sein. Diese erreichten nach einem steilen Anstieg seit Frühjahr 2016 im Januar einen neuen Rekordstand, bevor sie leicht nachgaben. Eine derart extreme Positionierung erhöht das Potenzial für Preisrückschläge, wenn sich die Stimmung am Markt dreht.

Dies scheint durchaus möglich, denn zum einen kommt zunehmend Ware aus den Ernten 2016/17 auf den Markt, zum anderen stehen derzeit die Zeichen auf eine weitere Flächenund darüber möglicherweise eine weitere Produktionsausweitung in den USA 2017/18. Auch andernorts dürfte die Preisentwicklung eine Ausdehnung der Baumwollfläche nahelegen, die global betrachtet zuletzt auf das niedrigste Niveau seit Beginn der Aufzeichnungen in den 60er-Jahren gefallen war (Grafik 9). Wir gehen daher davon aus, dass der Baumwollpreis über die nächsten Monate wieder etwas nachgeben wird und prognostizieren für das vierte Quartal 2017 einen Baumwollpreis in New York von 71 US-Cents je Pfund.

Kasten China:

Der Agrarsektor ist in China noch immer sehr bedeutend. Nach Angaben der OECD betrug sein Anteil am Bruttoinlandsprodukt im Jahr 2014 fast 10%, bei der Beschäftigung waren es sogar rund 30%. Land ist in China ein knappes Gut. Zwar leben etwa 20% der Weltbevölkerung in China, doch verfügt das Land nur über 7% der Wasserreserven und 10% der landwirtschaftlich nutzbaren Fläche.

In seiner jüngsten Analyse der Agrarpolitiken in China bestätigt die OECD einmal mehr, dass die Agrarpreise innerhalb Chinas im Durchschnitt 23% über Weltmarktniveau liegen, die Preise also stark verzerrt sind. Es gibt bereits massive Umweltprobleme und es wurden inzwischen einige Politiken implementiert, die Entlastung schaffen sollen (Rückumwandlung von Ackerflächen in sensiblen Gebieten zu Grünland oder Wald, effizienterer Einsatz chemischer Dünge- und Pflanzenschutzmittel, Strafzahlungen für Tierzüchter bei Abfallmissmanagement und Zwang zu verringerten Schweinebeständen in manchen Regionen).

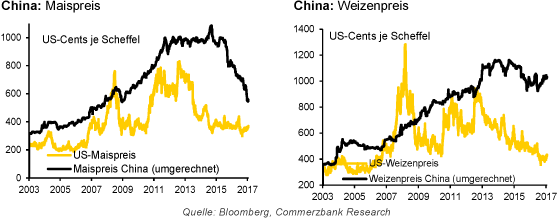

China verfolgt bei den wichtigsten Getreiden nach wie vor das Ziel einer fast vollständigen Selbstversorgung und strebt einen Selbstversorgungsgrad von 95% an. Allerdings wurde 2016 Mais aus dem Katalog der diesem Ziel unterliegenden Getreide herausgenommen, so dass nur noch Weizen und Reis verbleiben. Für diese werden jährlich Mindestpreise politisch festgesetzt, gestaffelt nach Produkt und zeitlich begrenzt. Droht der Inlandspreis unter den politisch gesetzten Mindestpreis zu sinken, kauft die staatliche China Grain Reserves Corporation (Sinograin) Ware zum Mindestpreis an (Interventionskäufe).

Die Weizenernte 2016 lag in China nur leicht unter dem Rekord des Vorjahres, doch litt die Qualität unter übermäßigen Regenfällen kurz vor der Ernte. Daher rechnet das USDA auch jetzt wieder mit Importen von 3,5 Mio. Tonnen Weizen. Für 2017 wurde der Weizenankaufspreis in China auf dem Niveau der beiden Vorjahre belassen, obwohl die Weltmarktpreise stark gesunken sind. Damit liegt der garantierte Ankaufspreis mit 9,50 USD je Scheffel sehr viel höher als der derzeitige Weltmarktpreis von gut 4 USD je Scheffel. Inzwischen sind die staatlichen Lagerbestände in China stark angeschwollen. Zum Ende der Saison 2016/17 sollen sie laut Schätzung des USDA bei rund 112 Mio. Tonnen liegen.

Auch bei Mais hatten durch Interventionspreise gestützte Inlandspreise von 9-10 US-Cents je Scheffel Produktionsanreize gesetzt und zwischen 2006 und 2015 zu einer Ausdehnung der Fläche um 25% geführt. Gleichzeitig wurde die Nachfrage nach heimischer Ware durch die hohen Preise gedämpft. Da der größte Teil der Maisnachfrage der Verfütterung dient, wurden auch Mais und Substitutionsprodukte wie Distillers Dried Grain (DDGs) vermehrt importiert. Dies war umso attraktiver als die Veredelungsbetriebe meist im Süden des Landes liegen und die Anbaugebiete eher in nördlichen Gebieten, so dass auch unter Transportkostenerwägungen Importe zumindest innerhalb der zollreduzierten Quoten vorzüglicher waren.

Bei Mais wurde 2016 die Politik umgestellt. Nun werden statt eines Mindestpreises an die bisherige Fläche gebundene Direktzahlungen gewährt. Zwar wird die Differenz zwischen dem Marktpreis und einem politisch festgelegten Zielpreis ausgeglichen ("deficiency payment"), der Preis selbst aber nicht gestützt. Dies hat den Inlandspreis nachgeben lassen (Grafik).

Es wird damit gerechnet, dass die Maisfläche in den nächsten Jahren stark verkleinert wird. In China wird die Maisernte nach Erwartung des Agrarministeriums 2016/17 mit 215 Mio. Tonnen rund 4% unter Vorjahr liegen, die Importe werden nun aber dennoch um fast 70% niedriger eingeschätzt - sinkend auf 1 Mio. Tonnen.

Dies hat mit dem Wunsch nach einer Entlastung der durch die bisherige Politik aufgeblähten Lagerbestände zu tun. Denn noch liegen in den staatlichen Lagern wegen der bisherigen Ankaufpolitik hohe alte Warenbestände von über 100 Mio. Tonnen, die sich in ihrer Qualität zunehmend verschlechtern. Daher wurde etwa bei Mais in einigen Provinzen dazu übergegangen, den Verkauf aus den staatlichen Lagerbeständen durch Subventionen für Verarbeiter, die Ware kaufen, zu erhöhen. Zum Teil wurde Verarbeitern aber auch auferlegt, gewisse Mengen aus den Lagern abzunehmen, bevor ihnen Importquoten für Käufe vom Weltmarkt zugeteilt werden.

Auch der Streit um den Import von Substitutionsprodukten wie DDGs - für die keine Importquoten existieren und bei denen China einen Anteil an den weltweiten Importen von rund 80% hat - darf wohl vor diesem Hintergrund gesehen werden. Mittel- bis langfristig wird die Einbindung Chinas in den Weltmarkt bei Mais wohl intensiver werden. Allerdings dürfte China laut der Prognose von OECD/FAO auch 2025 netto nur etwa 6 Mio. Tonnen Mais importieren. Zum Vergleich: Die EU importiert nach diesen Projektionen dann netto 9 Mio. Tonnen Mais, ebenso Ägypten. (Ende Kasten China)

[pagebreak]Auf einen Blick:

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.

Dieser Artikel stammt von Rohstoff-Welt.de

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=60736

Die URL für diesen Artikel ist: http://www.rohstoff-welt.de/news/artikel.php?sid=60736

© 2007 - 2024 Rohstoff-Welt.de ist ein Mitglied der GoldSeiten Mediengruppe

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz

Es wird keinerlei Haftung für die Richtigkeit der Angaben übernommen! Alle Angaben ohne Gewähr!

Kursdaten: Data Supplied by BSB-Software.de (mind. 15 min zeitverzögert)

Werbung | Mediadaten | Kontakt | AGB | Impressum | Datenschutz