Energie

Die Preiserholung am Ölmarkt gestern erwies sich nur als kurzlebig. Heute stehen die Ölpreise wieder unter Druck. Brent fällt auf 47 USD je Barrel, WTI unter 44 USD je Barrel. Die Internationale Energieagentur warnte zwar vor einer Verknappung des Ölangebots in den kommenden Jahren aufgrund fallender Investitionen. Kurzfristig bleibt der Ölmarkt aber deutlich überversorgt, wie die gestern Abend nach Handelsschluss veröffentlichten Lagerdaten des API erneut bestätigten. Demnach stiegen die US-Rohölvorräte in der letzten Woche um 6,3 Mio. Barrel.

Auch die Rohölbestände in Cushing verzeichneten einen kräftigen Aufbau von 2,5 Mio. Barrel. Beides lag jeweils deutlich über den Erwartungen. Die offiziellen Lagerdaten des US-Energieministeriums werden aufgrund eines staatlichen Feiertages (Veterans Day) erst morgen veröffentlicht. Für eine nachhaltige Preiserholung ist eine stärker fallende US-Rohölproduktion unerlässlich. Dies scheint im nächsten Jahr einzutreten.

Die US-Energiebehörde EIA hat ihre Schätzung für die US-Rohölproduktion im Jahr 2016 um 90 Tsd. Barrel pro Tag nach unten revidiert und rechnet nun mit einem Rückgang um 520 Tsd. Barrel pro Tag. Das Produktionstief soll im September 2016 bei gut 8,5 Mio. Barrel pro Tag erreicht werden.

Die Produktionsschätzung für dieses Jahr wurde dagegen leicht nach oben revidiert, weil die Ölproduktion im August, September und Oktober etwas höher als erwartet ausgefallen ist. Dies spricht gegen eine Preiserholung in diesem Jahr, aber für höhere Preise im nächsten Jahr. Bei den Nachfrageschätzungen nahm die EIA nur marginale Änderungen vor.

Edelmetalle

Gold trotzt dem festen US-Dollar und handelt weiter bei rund 1.090 USD je Feinunze. In China scheint die physische Goldnachfrage weiter robust zu sein bzw. anzuziehen, da die Prämien an der Goldbörse Shanghai gegenüber den Weltmarktpreisen auf 4-5 USD je Feinunze gestiegen sind. Einer Preiserholung stehen aber derzeit die anhaltenden ETF-Abflüsse entgegen. So wurden die Bestände der von Bloomberg erfassten Gold-ETFs gestern um weitere 2,9 Tonnen abgebaut. Seit Monatsbeginn summieren sich die Abflüsse somit auf gut 31 Tonnen.

Starke ETF-Abflüsse sind auch weiterhin bei Platin und Palladium zu beobachten. Seit Anfang November wurden die Bestände hier jeweils um über 150 Tsd. Unzen bzw. rund 6% reduziert. Dies lastet auf den Platin- und Palladiumpreisen. Platin fiel gestern wieder unter 900 USD je Feinunze, Palladium handelt weiter unter 600 USD je Feinunze. Unterstützung könnten die Preise aber durch robuste Autoverkäufe erhalten.

Wie der chinesische Verband der Automobilhersteller berichtete, wurden im Oktober in China 1,94 Mio. Autos verkauft, 13,3% mehr als im Vorjahr. Hierzu beigetragen hat wohl die Reduzierung der Mehrwertsteuer bei Autokäufen seitens der Regierung. Seit Jahresbeginn liegen die Autoabsätze 3,8% über dem vergleichbaren Vorjahresniveau. Hochgerechnet auf das Gesamtjahr könnten knapp 20 Mio. Autos verkauft werden, genauso viele wie im Vorjahr.

Industriemetalle

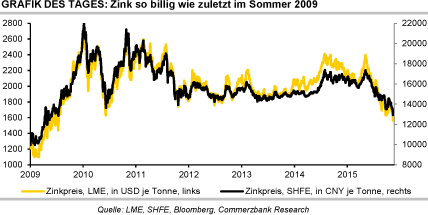

Der Abwärtstrend bei den Industriemetallen setzt sich auch heute Morgen fort. Am deutlichsten ist dies bei Zink zu sehen, welches an der LME unter die Marke von 1.600 USD je Tonne und zugleich auf den tiefsten Stand seit Mitte 2009 gefallen ist. An der SHFE ist Zink unter die Marke von 13.000 CNY je Tonne gefallen, dem niedrigsten Niveau seit fast 6½ Jahren.

Die Ankündigungen von Produktionskürzungen verschiedener Zinkproduzenten sind damit bereits vollständig verpufft. Der Preisrückgang von Zink wird darüber hinaus durch die spekulativen Finanzinvestoren verstärkt: An der LME bestanden bei den sog. Money Manager letzte Woche die höchsten Netto-Short-Positionen seit Beginn der Datenreihe Ende Juli 2014. Ein Rückzug der spekulativen Finanzinvestoren war auch bei Kupfer und Nickel zu beobachten.

Aus China wurden heute weitere schwache Konjunkturdaten veröffentlicht. So ist das Wachstum der Industrieproduktion im Oktober im Vergleich zum Vorjahr entgegen den Erwartungen auf +5,6% zurückgegangen, was den niedrigsten Wert seit sieben Monaten darstellt. Die Investitionen in Sachanlagen stiegen nur noch um 10,2%, so wenig wie seit fast 15 Jahren nicht mehr.

Einhergehend mit den schwachen Erzeugerpreisen und den verhaltenen Handelsdaten bleibt das Bild eines schwächeren Wirtschaftswachstums insgesamt intakt. Die chinesische Regierung und die Zentralbank werden wohl weitere Stimulierungsmaßnahmen ergreifen müssen, um der Wirtschaft unter die Arme zu greifen. Dies sollte perspektivisch den Metallpreisen Unterstützung geben.

Agrarrohstoffe

Die Preise für Getreide und Ölsaaten erhielten gestern einen spürbaren Dämpfer, nachdem das US-Landwirtschaftsministeriums USDA in seinen neuen Prognosen die erwarteten US-Lagerendbestände 2015/16 unerwartet stark nach oben nahm. Bei Mais stellt das USDA statt eines Rückgangs gegenüber dem Vorjahr nun sogar einen leichten Anstieg ein. Grund dafür ist eine deutliche Anhebung des durchschnittlich erwarteten Ertrags bei gleichzeitig leicht schwächerer Nachfrage.

Mais schloss daraufhin gestern mehr als 2% im Minus. Dies belastete auch den Weizenpreis. Dieser stand zudem durch eine Kürzung der erwarteten US-Weizenexporte deutlich unter das bereits sehr schlechte Vorjahresniveau unter Druck. Auch bei Sojabohnen hob das USDA den US-Ertrag und dadurch auch die Erzeugung an. Beide Größen sollen rekordhoch ausfallen.

Obwohl die US-Exporte von einer höheren weltweiten Nachfrage profitieren, steigen daher die US-Endbestände noch stärker als bisher erwartet.

Sojabohnen verbilligten sich daraufhin um 1,2%. Bei den globalen Weizenprognosen nahm das USDA nur kleinere Änderungen vor, machte allerdings die Aufwärtsrevision der australischen Ernte vom letzten Monat rückgängig. Bei Mais geht die starke Anhebung der globalen Endbestände auf eine massive Abwärtsrevision der chinesischen Futternachfrage der letzten Jahre und auch der aktuellen Saison zurück. Bei Mais ist China aber kaum am Weltmarkt aktiv.