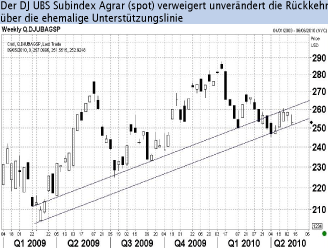

Scharfer Druck geht weitgehend am Sektor vorbei

Die vergangene Woche war für die meisten Rohstoffe von deutlichen - zum Teil zweistelligen - prozentualen Verlusten geprägt, wobei die negative Stimmung dazu einlud, vorhandene Druckphasen wie beim Zucker Future nochmals auszudehnen (mit -8,9% im Wochenvergleich Verlierer dieses Bereichs). Während die Hälfte der beobachteten Rohstoffwerte jedoch Abschläge zwischen knapp 5% (Platin) und über 14% (Nickel) präsentierte, lag im Agrarsektor abgesehen vom Zucker nur der Kakao Future an der ICE in der unteren Hälfte und Futures für Weizen oder Robusta verzeichneten sogar leichte Gewinne (1,5% in Chicago bzw. 2,7% an der LIFFE).

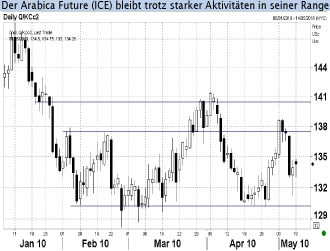

Arabica Future - mehr Rauschen als Trend

Der Markt pendelt seit ca. drei Monaten zwischen knapp 130 USc und gut 140 USc und verharrt trotz knackiger Nachrichten und entsprechender Volatilität in diesem Band. Erst am Freitag offenbarte der jüngste COT-Report, dass institutionelle Investoren ("Managed Money") binnen Wochenfrist bis zum Dienstag bereit waren, ihre saldierten Shorts in eine nennenswerte Longposition zu drehen: Die Differenz entsprach knapp 6% des Open Interest und im Chart erkennt man einen schnellen Kursanstieg.

Die staatliche brasilianische Ernteagentur Conab verkündete dann jedoch am Donnerstag, dass für das Erntejahr 2010/2011 mit einem Anstieg der Gesamtproduktion um 19% auf ca. 47 Mio. Säcke à 60 kg gerechnet würde. Es handelt sich zwar um das stärkere Erntejahr im typischen brasilianischen Zweijahresrhythmus und lag zudem innerhalb des Marktkonsens, aber der Anstieg betraf in erster Linie die Arabica Ernte des weltweit größten Produzenten (35,3 Mio. Säcke nach 28,9 Mio. Säcken erwartet) und die quasi "amtliche" Bestätigung schickte dann die Kurse schnell wieder in die untere Hälfte der bekannten Range.

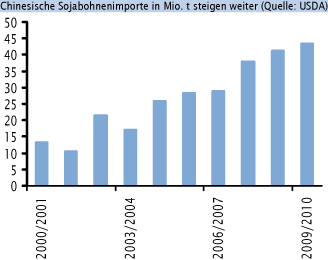

China bleibt bei Sojabohnen auf Rekordjagd

Die jüngsten Importdaten belegen, dass ein Knick des seit Jahren steigenden Bedarfs derzeit nicht absehbar ist. Im April wurden mit 4,2 Mio. t 4,8% mehr als im März importiert, wodurch sich der Anstieg im laufenden Jahr auf 9,9% erhöht. Da aufgrund brasilianischer Ladeverschiebungen offiziell für die Monate Mai und Juni mit Rekorden von mehr als 5 Mio. t. gerechnet wird, sollte auch die nächste Jahreszahl kaum in der Nähe der alten Daten (43,5 Mio. t) zu halten sein.

© Manfred Wolter

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.