Industriemetalle: 2015 unsichere Zeiten voraus

05.12.2014 | Eugen Weinberg (Commerzbank)

Die sehr heterogene Entwicklung der Metallpreise, die in diesem Jahr zu beobachten war, dürfte sich auch 2015 fortsetzen. Ein gemeinsamer Preistreiber wird aber der Konjunkturverlauf in China, dem Hauptnachfrager nach Metallen, bleiben. Wegen der aktuell niedrigen Preise vieler Metalle dürfte die Produktion im nächsten Jahr nicht so stark ausgeweitet werden, wie von vielen Marktteilnehmern erwartet, so dass einige Metallmärkte spürbar angespannt sein sollten. Wir gehen 2015 von moderaten Preisanstiegen der Metalle aus.

Die sehr heterogene Entwicklung der Metallpreise, die in diesem Jahr zu beobachten war, dürfte sich auch 2015 fortsetzen. Ein gemeinsamer Preistreiber wird aber der Konjunkturverlauf in China, dem Hauptnachfrager nach Metallen, bleiben. Wegen der aktuell niedrigen Preise vieler Metalle dürfte die Produktion im nächsten Jahr nicht so stark ausgeweitet werden, wie von vielen Marktteilnehmern erwartet, so dass einige Metallmärkte spürbar angespannt sein sollten. Wir gehen 2015 von moderaten Preisanstiegen der Metalle aus.Das Jahr 2014 neigt sich dem Ende - Zeit, eine Bilanz zu ziehen und nach vorne zu schauen, was die wesentlichen Preistreiber im nächsten Jahr sein könnten. Der LME-Industriemetallindex (LMEX) startete zunächst schwach in das Jahr und markierte im März ein 9-Monatstief. Bis in den Spätsommer hinein erholten sich die Preise aber deutlich und der LMEX kletterte auf ein 16-Monatshoch. Seitdem stehen die Preise erneut mehrheitlich unter Druck.

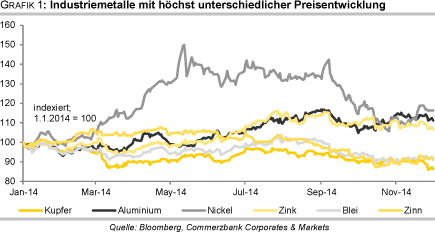

Seit Jahresbeginn steht für den LMEX aber "nur" ein Minus von 3,1% zu Buche, womit die Verluste deutlich geringer als bei den meisten Energieträgern und auch einigen Edelmetallen ausfallen. Wer jedoch daraus schließt, dass in diesem Jahr nichts passiert und die Entwicklung der einzelnen Metallpreise gar langweilig verlaufen wäre, hat weit gefehlt. Denn diese gestaltete sich im Jahresverlauf 2014 höchst heterogen und war zudem großen Schwankungen unterworfen (Grafik 1).

Metallspezifische Daten spielten über weite Strecken des Handelsverlaufs in diesem Jahr nur eine untergeordnete Rolle. Vielmehr waren es externe Faktoren wie z.B. Konjunkturdaten, die den Metallpreisen die Richtung vorgaben. Insgesamt legte das weltweite Wirtschaftswachstum 2014 im Vorjahresvergleich wohl um 3,1% zu. Auf regionaler Ebene gab es aber auch hier große Unterschiede. So hat die US-Wirtschaft nach einem kältebedingt schwachen Jahresauftakt mittlerweile deutlich an Schwung gewonnen.

Dagegen läuft es in der Eurozone 2014 erneut nur auf ein blutleeres Wachstum hinaus. In China, dem mit Abstand wichtigsten Nachfrager nach Metallen, hat sich die Konjunktur wie auch in vielen anderen Schwellenländern eingetrübt. Im verarbeitenden Gewerbe ist es mittlerweile zu einer Stagnation gekommen. Zwar wurde von uns für dieses Jahr ein Wachstumsdämpfer durchaus erwartet, allerdings überraschte das Ausmaß des Rücksetzers. Insbesondere der Optimismus, der sich nach positiven Zahlen im Frühsommer breit gemacht hatte, wird seitdem auf die Probe gestellt.

Für 2015 erwarten wir, dass sich die Trends dieses Jahres auf Makro-Ebene fortsetzen. So dürfte die Weltwirtschaft nur marginal dynamischer mit 3,2% wachsen. Die US-Wirtschaft sollte weiter zulegen und ein Wachstum von 2,9% erreichen. In der Eurozone dürfte die Wirtschaft wie schon in diesem Jahr um lediglich 0,8% expandieren. Für China gehen wir hingegen von einer deutlichen Abschwächung der Konjunktur auf "nur" noch 6,5% aus. Dies ist im Wesentlichen dem angeschlagenen Immobiliensektor geschuldet, der die gesamte Wirtschaft herunterzieht.

Sollte sich jedoch abzeichnen, dass die chinesische Konjunktur zu stark nachgibt, werden die Regierung und die Zentralbank wohl mit weiteren Gegenmaßnahmen reagieren, um die Wirtschaft zu stimulieren. Im November hatte die Zentralbank bereits überraschend die Zinsen gesenkt, um einer weiteren Abkühlung der chinesischen Wirtschaft entgegenzuwirken (Grafik 2). Dies hatte zu einem kurzfristigen Preissprung bei den Industriemetallen geführt.

Ein weiterer preisbeeinflussender Faktor an den Industriemetallmärkten war und ist nach wie vor der US-Dollar. Dieser wertete jüngst gegenüber dem Euro auf den höchsten Stand seit August 2012 auf und steht seit Jahresmitte steigenden Metallpreisen entgegen (Grafik 3). Mit Blick auf die für das kommende Jahr erwarteten Zinserhöhungen der US-Notenbank Fed dürfte sich die Aufwertung des US-Dollars in Richtung 1,15 EUR-USD fortsetzen. Die US-Währung wird damit wohl ein tendenziell belastender Faktor für die Metallpreise bleiben.

Darüber hinaus spiegelten sich zahlreiche geopolitische Krisen in einer höheren Risikoaversion der Marktteilnehmer wider und machten sich zwischenzeitlich in fallenden Aktienmärkten bemerkbar. Im selben Atemzug wurden zyklische Rohstoffe, zu denen auch die Industriemetalle zählen, seitens der institutionellen Investoren verkauft. Wie aus den Statistiken der CFTC und LME zur Positionierung spekulativer Finanzinvestoren an der COMEX in New York bzw. der LME in London hervorging, war diese Anlegergruppe zeitweise hinsichtlich der weiteren Entwicklung der Metallpreise sehr negativ gestimmt, was den Preisrückgang verstärkt hat.

Bislang hat sich der Pessimismus nur zu einem kleinen Teil abgebaut. Damit dürfte der Gegenwind von dieser Seite her im nächsten Jahr allerdings auch nicht mehr so stark sein. In der Vergangenheit kam es nach extremen Positionierungen in eine Richtung oftmals zu kräftigen Gegenbewegungen. Sollte die Stimmung der spekulativen Finanzinvestoren gar komplett ins Positive drehen, könnte dies den Preisen zumindest kurzfristig deutlichen Auftrieb geben.

Auf die Metallpreise werden also auch im nächsten Jahr unterschiedliche externe Einflussfaktoren mit verschiedenen Vorzeichen wirken. Unter dem Strich gehen wir von einer moderaten Verteuerung der meisten Metalle im nächsten Jahr aus und passen entsprechend unsere Preisprognosen an (siehe Seite 11). Auf die einzelnen Metalle und deren Fundamentaldaten gehen wir im Folgenden ein.

Kupfer:

Entgegen den Erwartungen vieler Marktteilnehmer zu Jahresbeginn zeigte sich der globale Kupfermarkt über weite Strecken des Jahres merklich angespannt. Vor allem wegen einer augenscheinlich robusten Nachfrage Chinas im ersten Halbjahr und operativen Problemen in der Minenproduktion hat das Angebot nicht mit der Nachfrage Schritt gehalten. Erst in den letzten Monaten hat sich die Lage etwas entspannt (z.B. durch die Wiederaufnahme der Exporte von Kupferkonzentraten in Indonesien).

Gemäß Daten der International Copper Study Group (ICSG) wies der globale Kupfermarkt in den ersten acht Monaten des Jahres ein saisonbereinigtes Angebotsdefizit von 485 Tsd. Tonnen auf. Für das Gesamtjahr 2014 erwartet die ICSG daher ein Defizit in Höhe von 307 Tsd. Tonnen. Dies wäre das fünfte Jahr in Folge, in dem das Angebot nicht die Nachfrage decken kann. Im nächsten Jahr soll sich das Bild dann ändern und sich ein Angebotsüberschuss von 393 Tsd. Tonnen aufbauen. Während das Angebot weiter wächst - die ICSG geht von +4% aus - soll die globale Nachfrage mit rund 1% kaum noch zulegen.

Wir sind hinsichtlich der unterstellten Angebotsausweitung skeptischer, da z.B. in der chilenischen Kupferindustrie turnusmäßige Lohnverhandlungen anstehen, die im Falle von Streiks die Produktion beeinträchtigen können. In einer großen Kupfermine in Peru ("Antamina") wurde bereits die Arbeit im Streit um Löhne vorübergehend niedergelegt. Ähnliches droht in der "Grasberg"-Mine in Indonesien, der weltweit drittgrößten Kupfermine. Dort fordern die Gewerkschaften massive Managementänderungen, nachdem es in der Mine in diesem Jahr bereits zu mehreren Unfällen mit Todesfolge gekommen ist.

Das erwartete schwächere Wirtschaftswachstum in China dürfte sich auch in einer geringeren Importdynamik bemerkbar machen. Schon im zweiten Halbjahr 2014 lagen die Kupfereinfuhren gemäß Daten der Zollbehörde hochgerechnet mit 2,2 Mio. Tonnen knapp 13% unter dem Niveau des ersten Halbjahres (Grafik 4). Hierzu dürfte auch der Skandal um die kreditfinanzierten Lagerbestände im Hafen von Qingdao im April beigetragen haben.

Gegen ein spürbares Wiederanziehen der Importe spricht auch die heimische Kupferproduktion Chinas, die Daten des Nationalen Statistikbüros zufolge im Oktober ein Rekordhoch von 734 Tsd. Tonnen erreicht hat. In den ersten zehn Monaten des Jahres lag die chinesische Kupferproduktion mit 6,4 Mio. Tonnen bereits 11% über dem vergleichbaren Vorjahresniveau.

Der Abbau der Kupfervorräte in den Lagerhäusern der LME - von Mitte 2013 bis August 2014 wurden die Bestände um 80% bzw. fast 540 Tsd. Tonnen reduziert - ist zwar zum Halten gekommen, mit gut 160 Tsd. Tonnen liegen die Vorräte aber nur leicht über dem 6-Jahrestief, das eben im August verzeichnet wurde. Mit lediglich knapp 90 Tsd. Tonnen befinden sich die Bestände in den Lagerhäusern der SHFE ebenfalls auf einem niedrigen Niveau (Grafik 5).