Rohstoffe kompakt Agrar: Ausblick 2012: Makrodaten dürften Gesamtbild prägen

27.12.2011 | Eugen Weinberg (Commerzbank)

Die internationalen Agrarmärkte dürften sich weiterhin im Fahrwasser der weltwirtschaftlichen Entwicklung und der Vorgaben von den Finanzmärkten bewegen. Die unterschiedliche physische Knappheit bestimmt dabei vor allem die relative Entwicklung der Agrarpreise. Unerwartete marktspezifische Ereignisse können die Notierungen in beide Richtungen ausbrechen lassen. Da letztere nicht prognostizierbar sind, spricht viel dafür, dass sich aufgrund der relativen Knappheit insbesondere Mais, Sojabohnen und Kaffee gegenüber weniger knappen Gütern wie Weizen, Baumwolle, Zucker und Kakao besser halten sollten.

Die internationalen Agrarmärkte dürften sich weiterhin im Fahrwasser der weltwirtschaftlichen Entwicklung und der Vorgaben von den Finanzmärkten bewegen. Die unterschiedliche physische Knappheit bestimmt dabei vor allem die relative Entwicklung der Agrarpreise. Unerwartete marktspezifische Ereignisse können die Notierungen in beide Richtungen ausbrechen lassen. Da letztere nicht prognostizierbar sind, spricht viel dafür, dass sich aufgrund der relativen Knappheit insbesondere Mais, Sojabohnen und Kaffee gegenüber weniger knappen Gütern wie Weizen, Baumwolle, Zucker und Kakao besser halten sollten.Weizen

Über die letzten Monate wurde die weltweite Weizenproduktion für die laufende Saison 2011/12 kontinuierlich angehoben, zuletzt aufgrund der nach oben revidierten kanadischen Ernte und der noch laufenden australischen Ernte. Die Lagerbestände Ende 2011/12 könnten damit nach Erwartung des USDA so hoch liegen wie seit gut 10 Jahren nicht mehr. Auch Russlands Exportkapazität dürfte neue Rekorde erreichen. Auch wenn insgesamt die Versorgungslage auf dem Weizenmarkt somit deutlich entspannter ist als bei Mais, sollten die Substitutionsmöglichkeiten auf dem Acker und im Futtertrog die Weizenpreise stützen.

Sollte sich allerdings eine Situation ergeben, bei der große Mengen Weizen wegen Qualitätsproblemen nur als Futter vermarktet werden können, könnte sich die Konkurrrenz im Futtertrog in ihrer Wirkungsrichtung umkehren und Mais mit nach unten gezogen werden. Ein Risikokandidat ist hierfür Australien, bei dessen gerade einzubringender Rekordernte starker Regen die Erntequalität verschlechtern könnte.

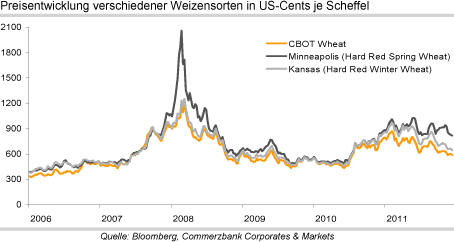

Die relative Knappheit an hochwertigem Weizen hat in den letzten Wochen dazu geführt, dass sich die Preise für Sommerweizen an der Börse in Minneapolis deutlich über dem nach unten gerichteten Verlauf der Notierungen in Kansas und Chicago gehalten haben (Grafik 1). Zudem sieht es nicht überall nach einer guten nächsten Weizenernte aus: Die Lage der Wintersaaten in der Ukraine stellt sich wegen Mangels an Niederschlag derart bedenklich dar, dass das ukrainische Landwirtschaftsministerium von einem Importbedarf in der Saison 2012/13 ausgeht.

Sollten auch die spekulativen Finanzanleger ihre bisher mehrheitlich auf Preissenkungen setzende Einstellung ändern, könnte dies eine einsetzende Aufwärtsbewegung unterstützen. Insgesamt überwiegen derzeit allerdings die Nachrichten, die eine große Ernte auch für 2012 erwarten lassen. Aus eigener Kraft dürfte Weizen daher kaum große Preissprünge nach oben machen. Eine gedämpfte Preisentwicklung scheint damit wahrscheinlich selbst für den Fall, dass keine weiteren Schocks von negativen makroökonomischen Vorgaben ausgehen. Wir erwarten 2012 einen Durchschnittspreis von 670 US-Cents je Scheffel bei CBOT-Weizen und 190 EUR je Tonne bei LIFFE-Weizen.

Mais

Wie zumeist in den letzten Jahren haben sich 2011 die Maispreise besser entwickelt als die Weizenpreise (Grafik 2). Während der Weizenpreis an der CBOT auf 75% des Niveaus zu Jahresbeginn abgesackt ist, hat der Maispreis nur leicht nachgegeben. Die langfristigen Fundamentaldaten sprechen dafür, dass Mais auch weiterhin der Motor der Entwicklung bei Getreide sein dürfte. Zum einen ist hier der Aspekt der Biotreibstoffe dominant.

Das Wachstum bei der Nachfrage zur Ethanolerzeugung dürfte allerdings mager ausfallen, nicht zuletzt, weil Subventionen und Handelseingriffe zugunsten der Ethanolproduktion in den USA zur Debatte stehen und deren Auslaufen vorgesehen ist. Dennoch dürfte die Beanspruchung der heimischen Produktion für Bioenergiezwecke hoch bleiben, da die Mandate zur mengenmäßigen Beimischung bestehen bleiben. So geht das USDA in seiner im Februar veröffentlichten Langfristprognose bis 2020 davon aus, dass auch über die kommende Dekade der Anteil der US-Maisproduktion, der in die Ethanolproduktion geht, bei 36% liegen wird.

Derzeit ist die Menge, die der Ethanolproduktion zugeführt wird, dreimal so groß wie die Exportmenge und war 2010/11 erstmals größer als die Menge, die der Futterproduktion zuging. Auch wenn die Futternachfrage in den USA rückläufig ist: Weltweit ist Mais stark als Viehfutter gefragt und wird nur bei deutlichen Verschiebungen der relativen Preise in größerem Maße durch andere Getreide wie Weizen im Futtertrog substituiert.

Zusätzliche Nachfrage dürfte sich nicht zuletzt aus China ergeben. Die noch immer wachstumsstarke Nation dehnt den Fleischkonsum kräftig aus und wird immer weniger in der Lage sein, den Futtermittelbedarf aus heimischer Produktion zu decken (Grafik 3).

Die Schätzungen der Importnachfrage Chinas reichen inzwischen um 5-10 Mio. Tonnen Mais für die laufende Saison, wobei das USDA mit seiner zuletzt um 1 Mio. auf 3 Mio. Tonnen erhöhten Prognose am unteren Rand der Schätzungen liegt. Allerdings hat China jüngst mit einer weit über den Erwartungen liegenden Zahl für die Maisernte 2011 überrascht. Wurden meist 180-185 Mio. Tonnen erwartet, nun aber von offizieller Seite 192 Mio. Tonnen gemeldet.

Bleibt es dabei, könnte dies den Importbedarf Chinas dämpfen und zu niedrigeren US-Maisexporten führen. Insgesamt ergibt sich ein Bild, das für 2012 eine höhere Profitabilität von Mais erwarten lässt.