Rohstoffe kompakt Agrar: Ausblick 2012: Makrodaten dürften Gesamtbild prägen

27.12.2011 | Eugen Weinberg (Commerzbank)

Die internationalen Agrarmärkte dürften sich weiterhin im Fahrwasser der weltwirtschaftlichen Entwicklung und der Vorgaben von den Finanzmärkten bewegen. Die unterschiedliche physische Knappheit bestimmt dabei vor allem die relative Entwicklung der Agrarpreise. Unerwartete marktspezifische Ereignisse können die Notierungen in beide Richtungen ausbrechen lassen. Da letztere nicht prognostizierbar sind, spricht viel dafür, dass sich aufgrund der relativen Knappheit insbesondere Mais, Sojabohnen und Kaffee gegenüber weniger knappen Gütern wie Weizen, Baumwolle, Zucker und Kakao besser halten sollten.

Weizen

Über die letzten Monate wurde die weltweite Weizenproduktion für die laufende Saison 2011/12 kontinuierlich angehoben, zuletzt aufgrund der nach oben revidierten kanadischen Ernte und der noch laufenden australischen Ernte. Die Lagerbestände Ende 2011/12 könnten damit nach Erwartung des USDA so hoch liegen wie seit gut 10 Jahren nicht mehr. Auch Russlands Exportkapazität dürfte neue Rekorde erreichen. Auch wenn insgesamt die Versorgungslage auf dem Weizenmarkt somit deutlich entspannter ist als bei Mais, sollten die Substitutionsmöglichkeiten auf dem Acker und im Futtertrog die Weizenpreise stützen.

Sollte sich allerdings eine Situation ergeben, bei der große Mengen Weizen wegen Qualitätsproblemen nur als Futter vermarktet werden können, könnte sich die Konkurrrenz im Futtertrog in ihrer Wirkungsrichtung umkehren und Mais mit nach unten gezogen werden. Ein Risikokandidat ist hierfür Australien, bei dessen gerade einzubringender Rekordernte starker Regen die Erntequalität verschlechtern könnte.

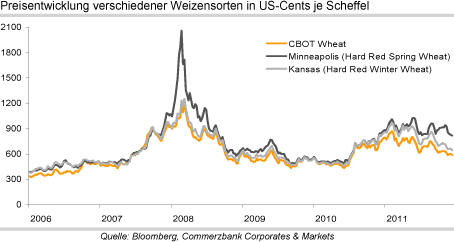

Die relative Knappheit an hochwertigem Weizen hat in den letzten Wochen dazu geführt, dass sich die Preise für Sommerweizen an der Börse in Minneapolis deutlich über dem nach unten gerichteten Verlauf der Notierungen in Kansas und Chicago gehalten haben (Grafik 1). Zudem sieht es nicht überall nach einer guten nächsten Weizenernte aus: Die Lage der Wintersaaten in der Ukraine stellt sich wegen Mangels an Niederschlag derart bedenklich dar, dass das ukrainische Landwirtschaftsministerium von einem Importbedarf in der Saison 2012/13 ausgeht.

Sollten auch die spekulativen Finanzanleger ihre bisher mehrheitlich auf Preissenkungen setzende Einstellung ändern, könnte dies eine einsetzende Aufwärtsbewegung unterstützen. Insgesamt überwiegen derzeit allerdings die Nachrichten, die eine große Ernte auch für 2012 erwarten lassen. Aus eigener Kraft dürfte Weizen daher kaum große Preissprünge nach oben machen. Eine gedämpfte Preisentwicklung scheint damit wahrscheinlich selbst für den Fall, dass keine weiteren Schocks von negativen makroökonomischen Vorgaben ausgehen. Wir erwarten 2012 einen Durchschnittspreis von 670 US-Cents je Scheffel bei CBOT-Weizen und 190 EUR je Tonne bei LIFFE-Weizen.

Mais

Wie zumeist in den letzten Jahren haben sich 2011 die Maispreise besser entwickelt als die Weizenpreise (Grafik 2). Während der Weizenpreis an der CBOT auf 75% des Niveaus zu Jahresbeginn abgesackt ist, hat der Maispreis nur leicht nachgegeben. Die langfristigen Fundamentaldaten sprechen dafür, dass Mais auch weiterhin der Motor der Entwicklung bei Getreide sein dürfte. Zum einen ist hier der Aspekt der Biotreibstoffe dominant.

Das Wachstum bei der Nachfrage zur Ethanolerzeugung dürfte allerdings mager ausfallen, nicht zuletzt, weil Subventionen und Handelseingriffe zugunsten der Ethanolproduktion in den USA zur Debatte stehen und deren Auslaufen vorgesehen ist. Dennoch dürfte die Beanspruchung der heimischen Produktion für Bioenergiezwecke hoch bleiben, da die Mandate zur mengenmäßigen Beimischung bestehen bleiben. So geht das USDA in seiner im Februar veröffentlichten Langfristprognose bis 2020 davon aus, dass auch über die kommende Dekade der Anteil der US-Maisproduktion, der in die Ethanolproduktion geht, bei 36% liegen wird.

Derzeit ist die Menge, die der Ethanolproduktion zugeführt wird, dreimal so groß wie die Exportmenge und war 2010/11 erstmals größer als die Menge, die der Futterproduktion zuging. Auch wenn die Futternachfrage in den USA rückläufig ist: Weltweit ist Mais stark als Viehfutter gefragt und wird nur bei deutlichen Verschiebungen der relativen Preise in größerem Maße durch andere Getreide wie Weizen im Futtertrog substituiert.

Zusätzliche Nachfrage dürfte sich nicht zuletzt aus China ergeben. Die noch immer wachstumsstarke Nation dehnt den Fleischkonsum kräftig aus und wird immer weniger in der Lage sein, den Futtermittelbedarf aus heimischer Produktion zu decken (Grafik 3).

Die Schätzungen der Importnachfrage Chinas reichen inzwischen um 5-10 Mio. Tonnen Mais für die laufende Saison, wobei das USDA mit seiner zuletzt um 1 Mio. auf 3 Mio. Tonnen erhöhten Prognose am unteren Rand der Schätzungen liegt. Allerdings hat China jüngst mit einer weit über den Erwartungen liegenden Zahl für die Maisernte 2011 überrascht. Wurden meist 180-185 Mio. Tonnen erwartet, nun aber von offizieller Seite 192 Mio. Tonnen gemeldet.

Bleibt es dabei, könnte dies den Importbedarf Chinas dämpfen und zu niedrigeren US-Maisexporten führen. Insgesamt ergibt sich ein Bild, das für 2012 eine höhere Profitabilität von Mais erwarten lässt.

Dies spricht dafür, dass die Maisfläche ausgedehnt werden dürfte. So erwartet der Agraranalysedienst Informa Economics einen Anstieg um 2,7% auf 94,4 Mio. Morgen. So hoch war die US-Anbaufläche seit 1944 nicht mehr. Entsprechend gehen die Prognosen von einem deutlichen Ernteplus aus. Informa erwartet einen Produktionsanstieg in den USA um 15% und einen Anstieg der weltweiten Maisproduktion 2012/13 auf 910 Mio. Tonnen, nachdem laut jüngster USDA-Schätzung bereits in der laufenden Saison die Rekordhöhe von 868 Mio. Tonnen erreicht werden soll.

Mit dazu beitragen dürfte auch eine steigende Maisproduktion in Südamerika. In Argentinien und Brasilien sollen die Anbauflächen Schätzungen zufolge sogar um bis zu 5% ausgeweitet werden. Selbst wenn es zu der erwartet deutlichen Ausdehnung der weltweiten Maisflächen kommt, sollte Mais wegen der robusten Nachfrage relativ knapp bleiben. Das globale Lager-Verbrauchs-Verhältnis ist mit weniger als 14% weiterhin so niedrig, dass dies die Preise auf absehbare Zeit stützen sollte. Wir erwarten einen durchschnittlichen Maispreis von 690 US-Cents je Scheffel im Jahr 2012.

Sojabohnen

Die Märkte für Ölsaaten sind aktuell durch schwankende Erwartungen geprägt, ob die Trockenheit in Südamerika noch rechtzeitig endet und die Schäden für die bevorstehende Ernte begrenzt bleiben. Dies ist notwendig um die nach Angaben von Oil World in der nördlichen Hemisphäre insgesamt um 7% gesunkene Sojabohnenproduktion zum Teil auszugleichen und ein größeres Angebotsdefizit zu verhindern. Derzeit besteht die Erwartung, dass Brasilien in der laufenden Saison die USA als größten Lieferanten auf dem Weltmarkt ablösen wird. Die weltweiten Lagerbestände sollen Ende 2011/12 bei 18% des Verbrauchs liegen, in den USA sogar bei weniger als 8%.

Für Angebotsausfälle besteht somit kaum Spielraum, zumal China im laufenden Erntejahr 2011/12 wieder deutlich mehr Sojabohnen importieren dürfte. Durch die stärkere Konzentration auf Mais dürfte die Sojabohnenfläche in Südamerika weniger stark steigen und in den USA sogar fallen. All dies dürfte sich stützend auf die Preise auswirken. Wir rechnen für 2012 mit einem Durchschnittspreis von 1.250 US-Cents je Scheffel.

Eine der wenigen klaren Aussagen, die trotz aller Unsicherheit bei Getreide und Ölsaaten getroffen werden kann, dürfte sein: Die Kosten für die Agrarproduktion werden in 2012 höher liegen. Dabei fallen in den USA besonders steigende Pacht- und Düngemittelkosten ins Gewicht. Je nach Anbauplan dürften die variablen Kosten Schätzungen zufolge insgesamt um 12-16% über denen des Jahres 2011 liegen (Grafik 4)

Baumwolle

Die Baumwollpreise haben auf 60% des Niveaus vom Jahresanfang nachgegeben. Ein ähnlich hohes Preisniveau wie vor der Aussaat im Frühjahr 2011 dürfte auf absehbare Zeit nicht mehr erreicht werden. Während das USDA seit Beginn der Schätzungen für 2011/12 im Mai das weltweite Angebot nur um mehr als 300 Tsd. Tonnen nach unten korrigierte, reduzierte es die Nachfrage um knapp 2 Mio. Tonnen, so dass der erwartete Marktüberschuss mit 2,6 Mio. Tonnen beträchtlich ausfallen soll.

Das globale Lager-Verbrauchs-Verhältnis soll daher auf 39% steigen und damit leicht über dem langjährigen Durchschnitt liegen. Einem stärkeren Preisrückgang steht die starke chinesische Importnachfrage entgegen. Staatliche Stellen kaufen derzeit auf dem heimischen Markt Baumwolle zu umgerechnet 140 US-Cents je Pfund und damit zu deutlich höheren Preisen als dem Weltmarkt. Chinesische Verarbeiter werden daher verstärkt auf die günstigere Weltmarktware zurückgreifen.

Im Vergleich zu Weizen, Mais und Sojabohnen hat sich Baumwolle 2011 am schlechtesten entwickelt. Dies dürfte negative Auswirkungen auf die mit Baumwolle bestellte Anbaufläche haben. Eine Umfrage der China National Cotton Reserves Corp. lässt für China aufgrund der gesunkenen Preise für 2012 eine um 8,2% niedrigere Fläche erwarten. Nach der schlechten letzten Ernte dürfte es zwar den USA gelingen, die Produktion anzuheben, und auch in Australien und Usbekistan wird ein Plus erwartet.

Die Rückgänge in anderen Anbauländern dürften dadurch aber nicht ausgeglichen werden. Das International Cotton Advisory Committee ICAC rechnet für 2012/13 weltweit mit einem Flächenminus von 8% und einem Produktionsrückgang um 6% sowie einem weitgehend ausgeglichenen Markt. Angesichts der nur mäßigen Wachstumsaussichten für 2012, dürfte nämlich auch die Nachfrage nach Baumwollfasern weitgehend stagnieren. Von daher erwarten wir nicht, dass sich im Jahr 2012 eine angespannte Versorgungslage bei Baumwolle mit massiven Preissteigerungen ergibt.

Die Mehrheit der spekulativen Finanzanleger setzt zwar weiter auf eine Preissteigerung bei Baumwolle, doch liegen die Netto-Long-Positionen inzwischen auf einem 2½-Jahrestief. Die Terminkurve verläuft seit Wochen quasi flach und spiegelt damit eine gewisse Orientierungslosigkeit mit Blick auf die Zukunft wider (Grafik 5, Seite 3).

Wir sehen uns hinsichtlich der Preisaussichten dennoch eher bei den optimistischen Beobachtern. Sollte der Gegenwind seitens der Finanzmärkte nachlassen und sich die Weltwirtschaft wie von uns erwartet im Jahresverlauf von 2012 erholen, spricht die Aussicht auf eine niedrigere Anbaufläche für eine Erholung der Baumwollpreise. Wir rechnen damit, dass Baumwolle im Jahresdurchschnitt 105 US-Cents je Pfund kosten wird und der Preis bis Ende 2012 auf 110 US-Cents je Pfund steigt.

Auch die Genussmittel befinden sich stark im Fahrwasser der allgemeinen Stimmung an den Finanzmärkten. In den letzten Monaten gab diese die Richtung nach unten vor. Doch auch die marktspezifischen Nachrichten waren nicht geeignet, nennenswert dagegen anzugehen.

Zucker

Seit Jahresbeginn 2011 haben die Preise für Rohzucker unter starken Schwankungen um 25% nachgegeben. Allerdings erwarten wir eine Stabilisierung, wenn nicht noch weitere negative makroökonomische Einflüsse wirken. Denn die Nachrichten über ein weltweit hohes Produktionsvolumen und Schätzungen eines globalen Angebotsüberschusses von 4 bis 8 Mio. Tonnen im Erntejahr 2011/12 sind unseres Erachtens eingepreist. So sind die spekulativen Netto-Long-Positionen auf den niedrigsten Stand seit drei Jahren gesunken (Grafik 19, Seite 9)

Zunehmend wird relevant, welche Aussichten insbesondere für die nächste brasilianische Ernte bestehen. Gerade ist die zu 2011/12 zählende und im April begonnene Ernte- und Verarbeitungssaison quasi beendet. Dabei lag in der Hauptregion Center-South, welche 90% der Gesamterntemenge Brasiliens ausmacht, bis Ende November die Zuckerrohrmenge mit 488 Mio. Tonnen 10% unter dem Vorjahr. Die Zuckerproduktion schätzt die Zuckerindustrievereinigung UNICA nach mehrfachen Abwärtsrevisionen auf 31 Mio. Tonnen.

2010/11 war in Center-South eine Rekordernte von 557 Mio. Tonnen Zuckerrohr erzielt und daraus 33,5 Mio. Tonnen Zucker produziert worden. Bereits bei der letzten Ernte war die Produktivität wegen veralteter Plantagen rückläufig gewesen. Derzeit werden Plantagen erneuert, wobei fraglich ist, wie viel daraus bereits in der nächsten Saison geerntet werden kann. Bisher liegen die Schätzungen für die nächste Ernte in Center-South bei 500-530 Mio. Tonnen. Diese Ausfälle werden durch Produktionssteigerungen anderswo ausgeglichen (Grafik 6).

So scheinen in Thailand scheinen die Überschwemmungen keine größeren Schäden in den Zuckerrohrplantagen angerichtet zu haben. Das Sugar and Cane Board sah sich daher dazu veranlasst, seine Produktionserwartung für Zucker für das begonnene Verarbeitungsjahr 2011/12 auf bis 10 Mio. Tonnen und damit einem Rekordniveau zu taxieren. Auch hohe Ernten aus Russland und der EU könnten 2012 preisdämpfend wirken. Bei der letzten Ernte hat Russland mit bisher 3,5 Mio. Tonnen einen Landesrekord aufgestellt. Für die Verarbeitungssaison bis Februar 2012 werden insgesamt 5,2 Mio. Tonnen erwartet, was den heimischen Bedarf zu einem großen Teil decken könnte und somit den Importbedarf mindert.

Angesichts über die letzte Dekade deutlich gestiegener Produktionskosten in Brasilien (Grafik 7, Seite 4) und der alternativen Verwendung von Zuckerrohr zur Ethanolherstellung dürfte der Zuckerpreis nach unten gut abgesichert sein. Dies zeigt auch die Terminkurve, welche langfristig den Zuckerpreis oberhalb der Marke von 20 US-Cents je Pfund sieht.

Gleichzeitig erwartet die ISO einen durchschnittlichen jährlichen Nachfrageanstieg von gut 2% auf 201 Mio. Tonnen in 2020 und rechnet für die nächsten zwei bis drei Jahre mit Rohzuckerpreisen oberhalb von 21 US-Cents je Pfund. Wir rechnen damit, dass sich der Zuckerpreis über längere Zeit in der Spanne von 23-25 US-Cent je Pfund halten wird, wobei kurzfristige Ausreißer in beide Richtungen nicht auszuschließen sind. Er dürfte saisonal aber leicht absinken, wenn sich die optimistischen Schätzungen für die brasilianische Ernte ab dem Frühjahr bewahrheiten.

Kakao

Kakao ist im Preis seit seiner durch die politischen Unruhen im Hauptanbauland Elfenbeinküste bedingten Rallye zu Jahresbeginn mit einem Minus von 45% seit dem im März bei 3.800 USD je Tonne verzeichneten 32-Jahreshoch tief gestürzt und notierte zeitweise bei weniger als 2000 USD je Tonne auf einem 3-Jahres-Tief. Inzwischen ist klar, dass die Sorgen vor Angebotsverknappungen unbegründet waren. Vielmehr wurde in der Elfenbeinküste eine Rekordernte von 1,5 Mio. Tonnen eingebracht, ebenso im Nachbarland Ghana. Mehrfach wurden daher die Überschuss-Schätzungen für die Saison 2010/11 von der Internationalen Kakaoorganisation ICCO angehoben, zuletzt auf rekordhohe 341 Tsd. Tonnen (Grafik 8).

Das Lager-Verbrauchs-Verhältnis soll daher trotz steigender Nachfrage auf ein 5-Jahres-Hoch steigen. Auch wenn noch keine offiziellen Schätzungen der ICCO für 2011/12 vorliegen, lassen Äußerungen ivorischer Regierungsberater eine ähnlich hohe Produktion erwarten. Die ICCO deutet bisher an, mit einer in etwa ausgeglichene Marktbilanz in der bis 30. September 2012 laufenden Saison zu rechnen.

Das unerwartete Wiedererstarken von La Niña bis deutlich ins Jahr 2012 hinein könnte sich tatsächlich als vorteilhaft für die Produktion in Westafrika erweisen. Dadurch könnte eine weitere sehr gute Saison, wenn auch möglicherweise nicht so perfekt wie in 2010/11, resultieren. Nach geschätzten rekordhohen 4,2 Mio. Tonnen in 2010/11 könnten weltweit in 2011/12 gut 4,1 Mio. Tonnen erreicht werden, auch wenn Indonesien möglicherweise negativ durch die Verlängerung von La Niña betroffen sein könnte.

Damit dürfte nach dem Überschussjahr 2010/11 nochmals ein zumindest kleines Plus zu Buche schlagen trotz robuster, wenn auch nicht mehr ganz so stark steigender Verarbeitungszahlen wie im Jahr 2011 (Grafik 9). Dies sollte die Preisentwicklung weiterhin dämpfen, auch wenn die bereits stark gesunkenen Preise ab einem gewissen Punkt eine Nachfragesubstitution von anderen Pflanzenölen durch Kakaofette möglich machen.

Die spekulativen Finanzanleger setzen weiterhin mehrheitlich auf fallende Preise. Zuletzt wurden die Netto-Short-Positionen sogar noch weiter ausgebaut. Dies könnte zu einem Preisanstieg führen, sobald die Short-Positionen geschlossen werden. Alles in allem dürfte der Kakaopreis trotz steigender Nachfrage angesichts hoher Angebotsmengen nach oben aber nur begrenzten Raum haben. Wir erwarten daher lediglich einen geringfügigen Anstieg der Kakaopreise auf 2500 USD je Tonne bis Ende 2012.

Kakaobutter-Preis-Relation

Erstmals seit vielen Jahren ist der Preis von Kakaobutter in Relation zum Preis von Kakao auf weniger als 1 gefallen, was von der Internationalen Kakaoorganisation auf hohe Bestände an Kakaobutter in Europa und den USA zurückgeführt wird. Zudem entwickelt sich die Nachfrage in den Industriestaaten nach Schokowaren mit hohem Kakaobutteranteil relativ schwächer als die internationale Nachfrage nach Kakaopulver.

Vor allem in den Emerging Markets steigt die Nachfrage nach Kakaopulver, das in Backwaren, Cerealien (z.B. Schoko-Frühstücksflocken) und Eis verwendet wird und das aufgrund des gegenüber Kakaobutter niedrigeren Kakaogehalts weniger sensibel auf die Kakaopreise reagiert. Die sogenannte Combined Ratio, die Summe aus relativem Preis von Kakaobutter zu Kakaobohnen und dem relativen Preis von Kakaopulver zu Kakaobohnen, d.h. dem jeweiligen Output- zu Inputpreis, liegt aber noch immer über 3,2. Dies gilt als Schwellenwert für die Profitabilität der Kakaoverarbeitung.

Kaffee

Kaffee, und hierunter speziell Arabica-Kaffee, sollte sich unserer Erwartung nach 2012 auf einem historisch betrachtet hohem Preisniveau von mehr als 200 US-Cents je Pfund halten, auch wenn die 2011 gesehenen Preisspitzen von 300 US-Cents je Pfund wohl der Vergangenheit angehören. Auf der Angebotsseite dürften insbesondere hochwertige Arabica-Bohnen knapp bleiben. Dafür ist die weiterhin bedenkliche Situation in Kolumbien verantwortlich.

Insbesondere im ersten Quartal 2012 könnte das La Niña-Phänomen in Kolumbien zu weiteren schweren Regenfällen führen. Die kolumbianische Kaffeeanbauervereinigung hat seine Erwartungen für 2012 bereits deutlich auf nur noch 8,5 9,5 Mio. Sack nach unten genommen.

Erleichternd wirkt dagegen, dass in Brasilien die Ernte eines Hochertragsjahres im zweijährigen Zyklus ansteht und inzwischen auch brasilianische Bohnen zur Lieferung an der New Yorker Börse zugelassen sind. Nach Erwartungen des brasilianischen Kaffeehändlers Terra Forte könnte die nächste Ernte in Brasilien, die international bereits zum Jahr 2012/13 zählt, 52,5 Mio. Sack erreichen, davon 41,9 Mio. Sack Arabica. Dies läge deutlich über der letzten Ernte von 46,4 bzw. 32,3 Mio. Sack. Da Brasilien zwischen Mai und September 2011 mit einer Dürre zu kämpfen hatte, ist wohl kein neuer Rekord bei der im nächsten Mai startenden Ernte möglich.

Kommt das neue Angebot aus Brasilien auf den Markt, dürften die Preise moderat nachgeben. Nach Angaben der Internationalen Kaffeeorganisation (ICO) dürfte die Kaffeenachfrage 2011 wohl ähnlich stark steigen wie im Vorjahr, als sie um 2,4%. auf 135 Mio. Sack stieg.

Der Schwerpunkt des Nachfragewachstums liegt dabei auf den Emerging Markets und hier vor allem bei den Produzentenländern selbst. Auch für 2012 sieht die ICO keinen Anlass, an der Fortsetzung dieses Trends zu zweifeln. Dagegen hat die ICO ihre Prognose für das Weltangebot 2011/12 von 129,5 auf 128,6 Mio. Sack zurückgenommen (darunter 79,6 Mio. Arabica, nach 83,2 Mio. im Vorjahr), insbesondere aufgrund der übermäßigen Regenfälle in Kolumbien, in Mittelamerika, aber auch in Indonesien.

So bleibt es dabei: Der weltweite Kaffeemarkt ist seit Jahren defizitär. Die kommende Saison 2012/13 könnte dank der höheren Produktion in Brasilien mit einem in etwa ausgeglichenen Verhältnis von Angebot und Nachfrage enden. Die Lagerbestände sind seit Jahren im Sinken begriffen und liegen auf sehr niedrigem Niveau (Grafik 10). All dies sollte die Notierungen für Arabica-Kaffee auf einem relativ hohen Niveau halten. Wir rechnen 2012 mit einem durchschnittlichen Preis von 215 US-Cents je Pfund.

Die Ernte von Robusta-Kaffee im weltgrößten Produzentenland Vietnam ist inzwischen über die Hälfte eingebracht und dürfte im nächsten Monat auslaufen. Bisher war die Erwartung, dass die Gesamtmenge mit 22 Mio. Sack einen neuen Rekord erreichen soll. Letzte Angaben lassen eine leicht niedrigere Menge, aber noch immer ein Plus gegenüber dem Vorjahr von rund 9% auf mehr ca. 21 Mio. Sack erwarten.

Viele Produzenten warten allerdings mit dem Verkauf auf höhere Preise, so dass die Anlieferungen hinter den Erwartungen zurückbleiben Für Indonesien hat die ICO zuletzt ihre extrem skeptische Position ohne explizite Begründung deutlich nach oben revidiert und erwartet mittlerweile nur noch einen Rückgang gegenüber Vorjahr von 4% auf 8,8 Mio. Sack aufgrund ungünstiger Witterung. Für Robusta-Kaffee erwarten wir im Jahr 2012 einen Durchschnittspreis von 1850 USD je Tonne. Zwar besteht ein recht enger Zusammenhang zwischen den Preisen für Arabica- und Robustapreisen. Angesichts der reichlicheren Verfügbarkeit dürfte Robusta gegenüber Arabica in relativer Betrachtung preiswert bleiben.

Derzeit ist Arabica 2,5 mal so teuer wie Robusta (Grafik 11, Seite 6). Im langjährigen Durchschnitt ist der im Vergleich zu Robusta hochwertigere Arabica-Kaffee lediglich doppelt so teuer. Im Jahr 2008 betrug der Preisaufschlag gegenüber Robusta zeitweise sogar weniger als 50%.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: Rohstoffe kompakt, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.