Performancerückblick 2010

04.02.2011 | Sven Streitmayer (LBBW)

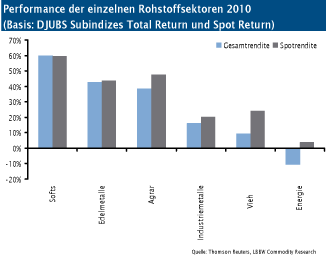

Starkes Rohstoffjahr 2010 dank zweiter Jahreshälfte

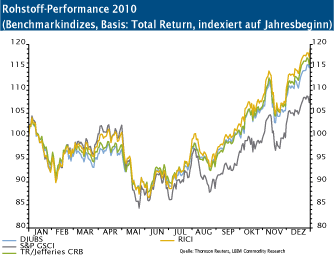

Starkes Rohstoffjahr 2010 dank zweiter Jahreshälfte Trotz eines äußerst holprigen Starts erwies sich 2010 am Ende durchaus als profitables Jahr für Rohstoffinvestoren. Gemessen an den Benchmarkindizes auf Total Return-Basis ließen sich mit einer marktbreiten Rohstoffanlage im vergangenen Jahr Renditen von 17% (DJUBS), 18% (CRB) und 19% (RICI) erzielen. Weit unter dem Durchschnitt blieb einzig der S&P GSCI-Index, der mit einer Performance von nur 9% seiner hohen Energielastigkeit Tribut zollen musste.

Erfreulich war indes die Entwicklung der LBBW-Rohstoffindizes, welche mit einem Anstieg von 33% (LBBW Top 10-Index) und 16% (LBBW Long Short-Index) aufwarten konnten. Im Unterschied zu 2009, als die Rohstoffmärkte im Zuge der breiten Preiserholung fast nur eine Richtung kannten, präsentierte sich der Jahresverlauf 2010 jedoch reichlich turbulent. So standen die Notierungen von Öl, Gold, Kupfer und Co. insbesondere im ersten Halbjahr ganz unter dem Eindruck der Eurokrise, was immer wieder zu heftigen Korrekturphasen (v.a. im April) führte.

Erst nach den diversen Rettungspaketen und dem aufkeimenden Konjunkturoptimismus setzte in der zweiten Jahreshälfte eine nachhaltige Aufwärtsbewegung an den Rohstoffmärkten ein, welche schließlich in einer rasanten Jahresendrallye gipfelte.

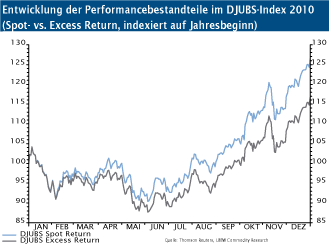

Rollverluste weitaus weniger gravierend als 2009

Die zweite aus Investorensicht wichtige Komponente neben der Kassamarktentwicklung ist bekanntlich die Terminmarktkonstellation (Backwardation/Contango) der einzelnen Rohstoffe, welche die Höhe und das Vorzeichen der Rollerträge bestimmt. In den Jahren 2008 und 2009 sorgten die rezessionsbedingt aufgelaufenen Marktüberschüsse bei vielen Rohstoffen für eine ausgeprägte Contango-Situation, weshalb die Investoren hohe Rollverluste in Kauf nehmen mussten, was die Gesamtrenditen entsprechend schmälerte. Auf Gesamtmarktebene (Basis: DJUBS) belief sich der negative Rollertrag allein 2009 auf satte 20 Prozentpunkte. Dies sollte sich 2010 spürbar verbessern.

Im Zuge des globalen Konjunkturaufschwungs und der korrespondierenden Nachfragesteigerung gingen die Angebotsüberschüsse an vielen Rohstoffmärkten signifikant zurück und Lagerbestände wurden abgebaut. In der Folge kam es zu einer deutlichen Kurvenverflachung (abnehmendes Contango) und damit auch zu rückläufigen Rollverlusten. Auf Basis des DJUBS-Index (Abb. 2) haben sich die Rollverluste im Gesamtjahr 2010 entsprechend auf 9,7% ggü. dem Vorjahr halbiert.