Performancerückblick 2010

04.02.2011 | Sven Streitmayer (LBBW)

Starkes Rohstoffjahr 2010 dank zweiter Jahreshälfte

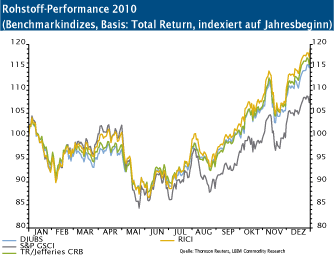

Trotz eines äußerst holprigen Starts erwies sich 2010 am Ende durchaus als profitables Jahr für Rohstoffinvestoren. Gemessen an den Benchmarkindizes auf Total Return-Basis ließen sich mit einer marktbreiten Rohstoffanlage im vergangenen Jahr Renditen von 17% (DJUBS), 18% (CRB) und 19% (RICI) erzielen. Weit unter dem Durchschnitt blieb einzig der S&P GSCI-Index, der mit einer Performance von nur 9% seiner hohen Energielastigkeit Tribut zollen musste.

Erfreulich war indes die Entwicklung der LBBW-Rohstoffindizes, welche mit einem Anstieg von 33% (LBBW Top 10-Index) und 16% (LBBW Long Short-Index) aufwarten konnten. Im Unterschied zu 2009, als die Rohstoffmärkte im Zuge der breiten Preiserholung fast nur eine Richtung kannten, präsentierte sich der Jahresverlauf 2010 jedoch reichlich turbulent. So standen die Notierungen von Öl, Gold, Kupfer und Co. insbesondere im ersten Halbjahr ganz unter dem Eindruck der Eurokrise, was immer wieder zu heftigen Korrekturphasen (v.a. im April) führte.

Erst nach den diversen Rettungspaketen und dem aufkeimenden Konjunkturoptimismus setzte in der zweiten Jahreshälfte eine nachhaltige Aufwärtsbewegung an den Rohstoffmärkten ein, welche schließlich in einer rasanten Jahresendrallye gipfelte.

Rollverluste weitaus weniger gravierend als 2009

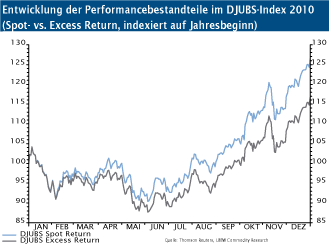

Die zweite aus Investorensicht wichtige Komponente neben der Kassamarktentwicklung ist bekanntlich die Terminmarktkonstellation (Backwardation/Contango) der einzelnen Rohstoffe, welche die Höhe und das Vorzeichen der Rollerträge bestimmt. In den Jahren 2008 und 2009 sorgten die rezessionsbedingt aufgelaufenen Marktüberschüsse bei vielen Rohstoffen für eine ausgeprägte Contango-Situation, weshalb die Investoren hohe Rollverluste in Kauf nehmen mussten, was die Gesamtrenditen entsprechend schmälerte. Auf Gesamtmarktebene (Basis: DJUBS) belief sich der negative Rollertrag allein 2009 auf satte 20 Prozentpunkte. Dies sollte sich 2010 spürbar verbessern.

Im Zuge des globalen Konjunkturaufschwungs und der korrespondierenden Nachfragesteigerung gingen die Angebotsüberschüsse an vielen Rohstoffmärkten signifikant zurück und Lagerbestände wurden abgebaut. In der Folge kam es zu einer deutlichen Kurvenverflachung (abnehmendes Contango) und damit auch zu rückläufigen Rollverlusten. Auf Basis des DJUBS-Index (Abb. 2) haben sich die Rollverluste im Gesamtjahr 2010 entsprechend auf 9,7% ggü. dem Vorjahr halbiert.

Softs, Edelmetalle vorn - Energie bleibt Schlusslicht

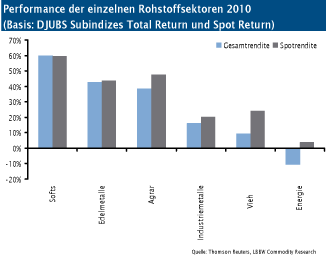

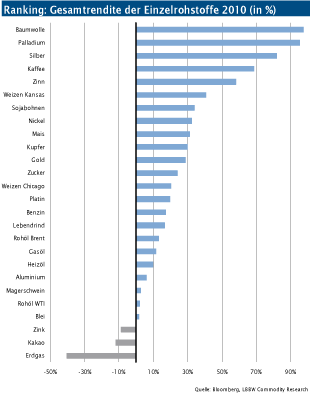

Mit Blick auf das Ranking der Rohstoffsektoren anhand der 2010 erzielten Gesamtrendite führen Soft Commodities und Edelmetalle mit einer Performance von knapp 60% bzw. rund 43% das Feld an. Zugleich stellen beide Sektoren mit Baumwolle (Gesamtrendite: 98%), Palladium (95%), Silber (82%) und Kaffee (69%) die vorderen vier Plätze in der Rangliste der Einzelrohstoffe. Der etwas weiter gefasste Agrarsektor (Softs und Getreide) folgt mit einem Plus von 39%. Ertragsmindernd wirkten hier gleichwohl die hohen Rollverluste bei Weizen und Mais von jeweils etwa 20%. Mit deutlichem Abstand und einer Performance von 16%, bei moderaten Rollverlusten von durchschnittlich 4% belegen die Industriemetalle den vierten Platz im Sektorranking.

Dessen ungeachtet sind mit Zinn (58%), Nickel (32%) und Kupfer (30%) gleich drei NE-Metalle in den Top 10 der 26 von uns beobachteten Einzelrohstoffe zu finden. Wenig Veränderung zum Vorjahr gab es indes auf den letzten beiden Rängen, die von den Sektoren Vieh (9%) und Energie (-11%) belegt werden. Zwar hatten beide 2010 Kassapreissteigerungen zu verzeichnen. Diese wurden jedoch von den hohen Rollverlusten von jeweils etwa 15% deutlich geschmälert (Vieh) bzw. sogar komplett aufgezehrt (Energie). Im Energiebereich wiesen insbesondere Erdgas (-20%), WTI-Öl (-13%) und Heizöl (-11%) stark negative Rollrenditen auf.

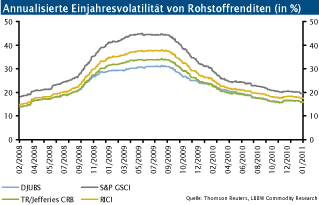

Rohstoff-Volatilität nimmt wieder spürbar ab

Trotz aller Turbulenzen rund um die Eurokrise ist die Schwankungsbandbreite der Rohstoffpreise und -renditen im Jahresverlauf 2010 erstaunlicherweise deutlich zurückgegangen. Aus der Perspektive eines Investors kommt in der Volatilitätsrate das Risiko zum Ausdruck, welches für die Ertragserzielung eingegangen werden muss. Vor diesem Hintergrund war das vergangene Jahr von einem kontinuierlich sinkenden Risiko geprägt. Im Jahresmittel belief sich die annualisierte Volatilität der täglichen Renditen je nach betrachtetem Rohstoffindex auf 19% (DJUBS, CRB, LBBW Top10) bis 24% (S&P GSCI) und lag damit in etwa wieder auf dem Niveau von 2008 (19-25%) sowie ungefähr auf gleicher Höhe mit der Schwankungsintensität von Aktienmarktrenditen (S&P 500: 19%).

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.