Irankrieg: Warum dieser Konflikt den Ölmarkt und die Weltwirtschaft erschüttern könnte

05.03.2026

Raketen über dem Persischen Golf, Drohungen aus Teheran und das Nadelöhr der Weltwirtschaft steht plötzlich im Zentrum eines militärischen Konflikts. Die Straße von Hormuz, durch die jedes fünfte Barrel Öl fließt, ist mehr als nur eine schmale Meerenge zwischen Iran und Oman: Sie ist der empfindlichste Druckpunkt des globalen Energiesystems. Noch bleibt der Ölpreis erstaunlich ruhig. Doch täuschen sich die Märkte, oder erleben wir gerade die Ruhe vor dem nächsten historischen Preisschock?

Raketen über dem Persischen Golf, Drohungen aus Teheran und das Nadelöhr der Weltwirtschaft steht plötzlich im Zentrum eines militärischen Konflikts. Die Straße von Hormuz, durch die jedes fünfte Barrel Öl fließt, ist mehr als nur eine schmale Meerenge zwischen Iran und Oman: Sie ist der empfindlichste Druckpunkt des globalen Energiesystems. Noch bleibt der Ölpreis erstaunlich ruhig. Doch täuschen sich die Märkte, oder erleben wir gerade die Ruhe vor dem nächsten historischen Preisschock?In den letzten Tagen ist die geopolitische Lage im Nahen Osten dramatisch eskaliert. Die Vereinigten Staaten haben gemeinsam mit Israel groß angelegte Militärschläge gegen den Iran durchgeführt. Offenbar mit dem Ziel, zentrale Machtstrukturen des Regimes direkt zu treffen und die Führungsebene zu destabilisieren. Laut Berichten wurde dabei auch der oberste Führer des Iran, Ali Khamenei, getötet. Dies hat das Weiße Haus bereits auf X bestätigt.

Der Iran reagierte nicht nur militärisch in der Region, sondern stellte auch die wirtschaftliche Eskalation in Aussicht. Im Zentrum steht die Straße von Hormuz: das strategische Nadelöhr des globalen Energiesystems.

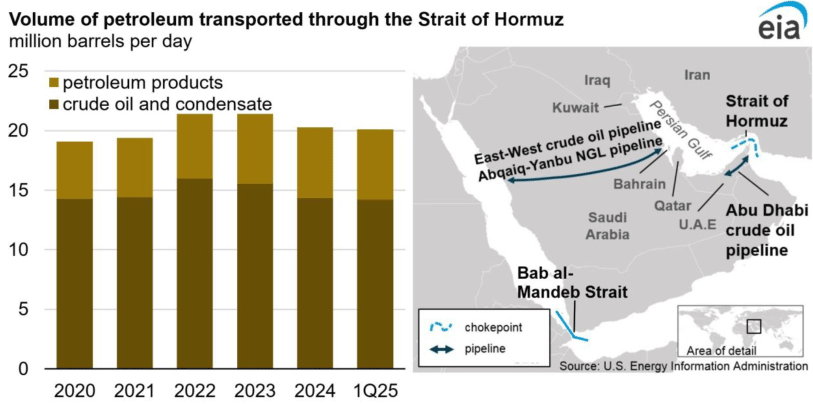

Täglich fließen hier rund 20 Millionen Barrel Rohöl und raffinierte Produkte hindurch etwa 19 bis 20 Prozent des weltweiten Verbrauchs. Anders formuliert: Jedes fünfte Barrel Öl passiert diese Passage. Die Meerenge ist nur rund 54 Kilometer breit ein schmaler Streifen Wasser zwischen Iran und Oman, durch den ein erheblicher Teil der weltweiten Energieversorgung läuft.

Quelle: https://x.com

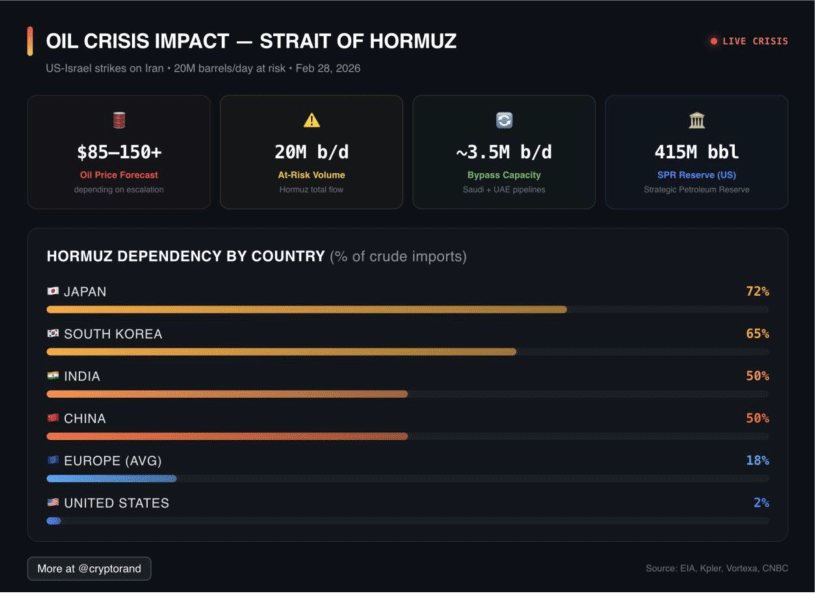

Die Abhängigkeiten sind ungleich verteilt: Japan bezieht rund 72 Prozent seiner Ölimporte über diese Route, Südkorea etwa 65 Prozent. Indien und China jeweils rund 50 Prozent. Europa liegt bei durchschnittlich etwa 18 Prozent. Die USA dagegen bei lediglich rund zwei Prozent.

Quelle: https://x.com

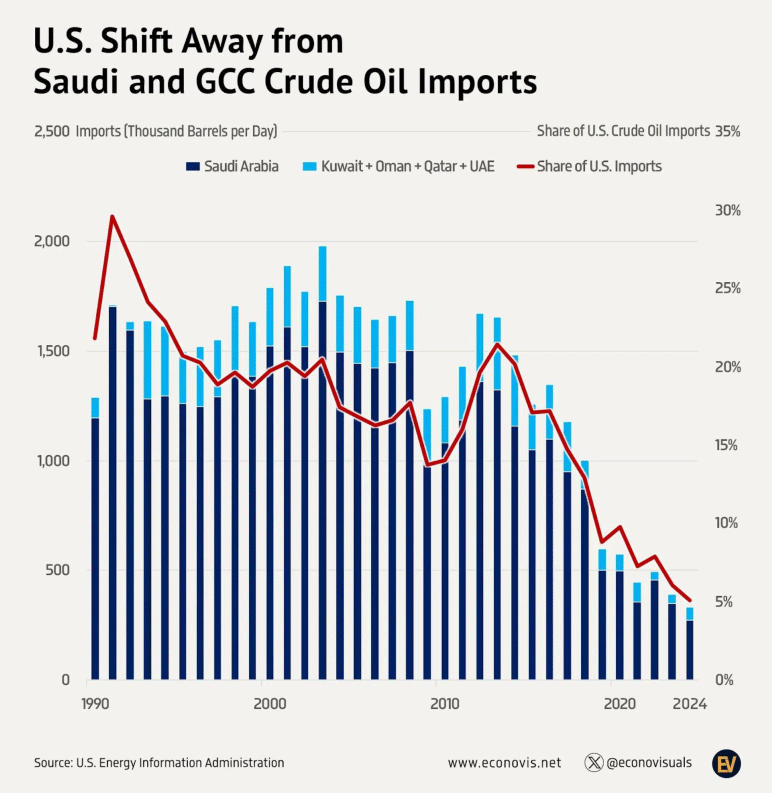

Diese Zahlen verändern die Perspektive erheblich. Eine Eskalation in Hormuz würde vor allem Asien treffen insbesondere China. Die Vereinigten Staaten sind energetisch weitgehend autark. In den vergangenen drei Jahrzehnten haben sie ihre Abhängigkeit von Saudi-Arabien und anderen Golfstaaten massiv reduziert. Anfang der 1990er Jahre kamen zeitweise über 30 Prozent der US-Ölimporte aus Saudi-Arabien und GCC-Staaten heute sind es nur noch wenige Prozentpunkte. Fracking, eigene Produktion und Diversifizierung haben die strategische Ausgangslage Washingtons fundamental verändert.

Quelle: https://x.com

Europa hingegen bleibt stark importabhängig. Und China steht noch exponierter da: Über 70 Prozent des Ölbedarfs müssen importiert werden, rund 90 Prozent davon über den Seeweg. Chaos an der Straße zu Hormuz ist für Peking ein massiver Painpoint. Fällt Hormuz länger aus, trifft es Chinas Industrie, Exportmaschine und Wachstum ins Mark.

Die Alternativen sind begrenzt. Es existieren im Wesentlichen zwei relevante Ausweichrouten: die saudische Ost-West-Pipeline Richtung Rotes Meer sowie die Pipeline von Abu Dhabi nach Fujairah. Doch deren Kapazitäten reichen nicht aus, um einen vollständigen Ausfall der Straße von Hormuz zu kompensieren.