Energie

Die Ölpreise neigen zum Auftakt in die neue Handelswoche zur Schwäche. Brent fällt auf 49 USD je Barrel, WTI auf 46 USD je Barrel. Ein weiterhin reichliches Ölangebot lastet auf den Preisen. Die Ölproduktion der OPEC ist im Oktober einer Umfrage von Reuters zufolge zwar um 120 Tsd. auf 31,64 Mio. Barrel pro Tag zurückgegangen. Der Septemberwert wurde dafür aber um 80 Tsd. Barrel pro Tag nach oben revidiert.

Die OPEC produziert somit weiterhin deutlich über Bedarf. Dieser liegt laut IEA im vierten Quartal bei 30,5 Mio. Barrel pro Tag. Saudi-Arabien hat die Produktion im Oktober aufgrund eines geringeren Eigenbedarfs zwar um 150 Tsd. Barrel pro Tag gesenkt, produziert aber weiterhin mehr als 10 Mio. Barrel pro Tag. Der Irak hat ebenfalls 100 Tsd. Barrel pro Tag weniger Rohöl gefördert.

Reuters begründet dies mit wetterbedingten Verzögerungen bei der Auslieferung aus den südlichen Exportterminals. Somit ist in diesem Monat wohl wieder mit einer höheren irakischen Produktion zu rechnen. Der größte Nicht-OPEC-Produzent, Russland, hat seine Ölproduktion im Oktober auf ein Rekordniveau von 10,8 Mio. Barrel pro Tag gesteigert und trägt damit ebenfalls zum Überangebot bei.

Die US-Energiebehörde EIA berichtete zwar für August einen Rückgang der US-Rohölproduktion. Dieser fiel mit 45 Tsd. Barrel pro Tag aber vergleichsweise gering aus. Insbesondere eine erneut gestiegene Ölproduktion im Golf von Mexiko hat einen stärkeren Rückgang verhindert. Die Finanzanleger ziehen sich unterdessen aus ihren Ölinvestments zurück und sorgen damit ebenfalls für Abgabedruck. Die spekulativen Netto-Long-Positionen bei WTI sind in der Woche zum 27. Oktober um 20,6 Tsd. auf 139,2 Tsd. Kontrakte zurückgegangen.

Edelmetalle

Gold, Silber und Co. stehen zum Wochenauftakt weiter unter Druck. Gold fällt zeitweise auf ein 4-Wochentief von 1.135 USD je Feinunze. Offenbar wirkt noch immer das überraschend falkenhafte Fed-Statement vom Mittwoch nach. Trotz zuletzt schwächerer US-Wirtschaftsdaten rechnet der Markt mit einer Wahrscheinlichkeit von 50% mit einer Zinserhöhung im Dezember, wie an den Fed Fund Futures abzulesen ist. In der Woche zum 27. Oktober haben die spekulativen Finanzinvestoren erstmals seit sechs Wochen ihre Netto-Long-Positionen bei Gold wieder leicht reduziert.

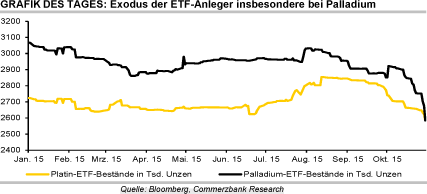

Einhergehend mit Abflüssen aus den Gold-ETFs von 2,6 Tonnen am Freitag lastet dies offenbar auf dem Preis. Deutlich stärkere Abflüsse sind nach wie vor bei den Platin- und vor allem Palladium-ETFs zu beobachten. So wurden die Bestände der von Bloomberg erfassten Platin-ETFs am Freitag um fast 40 Tsd. Unzen abgebaut. Bei den Palladium-ETFs belief sich der Abfluss sogar auf gut 90 Tsd. Unzen. In beiden Fällen waren hierfür hauptsächlich die südafrikanischen ETFs verantwortlich.

Bei Palladium fliehen die Investoren mittlerweile regelrecht aus den ETFs. Seit Jahresbeginn sind hier bislang 483 Tsd. Unzen oder 16% der Gesamtbestände abgeflossen. Dies ist sogar mehr als Johnson Matthey im Mai für das Gesamtjahr erwartet hatte. Mit rund 665 USD je Feinunze hält sich der Palladiumpreis angesichts dessen noch relativ gut. Sollten die ETF-Abflüsse aber anhalten, sehen wir deutliches Korrekturpotenzial für den Palladiumpreis.

Industriemetalle

Die Metallpreise starten nahezu unverändert in die neue Handelswoche und werden wohl von den schwächeren asiatischen Aktienmärkten in Schach gehalten. Kupfer beispielsweise notierte zwischenzeitlich unter 5.100 USD je Tonne auf einem 4-Wochentief und Nickel handelte bei rund 10.000 USD je Tonne. Die Metalle profitieren zudem nicht vom besseren Einkaufsmanagerindex für das verarbeitende Gewerbe (PMI) in China. Dieser hat sich im Oktober laut Erhebung von Caixin stärker als erwartet auf 48,3 erholt.

Der bereits gestern veröffentlichte offizielle PMI blieb unverändert bei 49,8. Auch wenn die PMIs somit noch unter der Marke von 50 liegen, die Expansion anzeigt, deuten doch beide Zahlen auf eine Stabilisierung des verarbeitenden Gewerbes hin. Wermutstropfen bleibt allerdings, dass die Stabilisierung wohl nur durch die Lockerung der Geldpolitik erreicht wurde. Zudem zeigten der Stromerzeugungssektor, die Stahlindustrie und der Immobilienmarkt weiter Anzeichen von Schwäche.

Es bleibt daher fraglich, ob die Erholung nachhaltig ist. Der Markt hat hier offenbar seine Zweifel. Heute Nachmittag wird in den USA der ISM-Index für das verarbeitende Gewerbe veröffentlicht. Dieser dürfte unter die Marke von 50 rutschen und damit die Metallpreise weiter belasten. Die spekulativen Finanzinvestoren hatten in der Woche zum 27. Oktober ihre Netto-Long-Positionen bei Kupfer leicht auf 8,2 Tsd. Kontrakte ausgeweitet. Der Kupferpreis hatte darauf jedoch kaum reagiert.

Agrarrohstoffe

Auch am Freitag legte der Weizenpreis in Chicago weiter zu und schloss die Woche bei 522 US-Cents je Scheffel. Das Feuchtigkeitsdefizit in wichtigen US-Weizenanbaugebieten ist weiterhin das beherrschende Thema, hinzu kamen am Donnerstag veröffentlichte wöchentliche US-Exportzahlen, die höher als erwartet ausfielen.

Der Sojabohnenpreis drehte am Freitag ebenfalls nach oben, blieb aber mit 887 US-Cents je Scheffel deutlich von den Werten von über 900 US-Cents zur Monatsmitte entfernt. Regenfälle in Teilen der brasilianischen Hauptanbaugebiete für Sojabohnen machen die prognostizierte weitere Rekordernte in Brasilien wahrscheinlicher, nachdem es lange zu trocken war. Die Ernte 2015/16 soll insgesamt sogar erstmals die Marke von 100 Mio. Tonnen knacken.

Derzeit hinkt die Aussaat von Sojabohnen in Brasilien mit 31% der Fläche allerdings noch deutlich hinter dem 5-Jahresdurchschnitt von 42% her. Zwei Seiten hat auch die jüngste Prognose zur chinesischen Sojabohnennachfrage durch Chinas Nationales Getreide- und Öl-Informationszentrum CNGOIC.

Es rechnet damit, dass die Importnachfrage Chinas im vierten Quartal mit 22 Mio. Tonnen 18% über dem Vorjahreswert liegen dürfte. Dies wäre allerdings nicht so viel wie im dritten Quartal, dürfte aber saisonbedingt vor allem US-amerikanischen Sojabohnen gelten. Die gesamte Nachfrage nach Sojabohnen soll allerdings laut CNGOIC 2015/16 auf dem Niveau des Vorjahres verharren.