Rohstoffe kompakt Industriemetalle: Korrektur vor weiteren Preisanstiegen

01.08.2014 | Eugen Weinberg (Commerzbank)

Die Industriemetalle haben sich in den letzten Monaten stark verteuert und damit zugleich deutlich besser als die Energieträger und Edelmetalle entwickelt trotz der zuletzt zahlreichen geopolitischen Krisenherde. Hierzu trugen unter anderem positive Konjunkturdaten bei. Allerdings wurden die Preisanstiege auch spekulativ getrieben, so dass unseres Erachtens kurzfristig Korrekturpotenzial besteht. Nach einem Abschluss dessen erwarten wir wieder höhere Preise, die mittel- bis langfristig fundamental gerechtfertigt werden können.

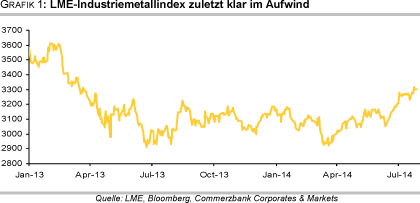

Die Industriemetalle haben sich in den letzten Monaten stark verteuert und damit zugleich deutlich besser als die Energieträger und Edelmetalle entwickelt trotz der zuletzt zahlreichen geopolitischen Krisenherde. Hierzu trugen unter anderem positive Konjunkturdaten bei. Allerdings wurden die Preisanstiege auch spekulativ getrieben, so dass unseres Erachtens kurzfristig Korrekturpotenzial besteht. Nach einem Abschluss dessen erwarten wir wieder höhere Preise, die mittel- bis langfristig fundamental gerechtfertigt werden können.Die an der LME gehandelten Industriemetalle haben seit Mitte Juni eine Preisrallye hingelegt. Der LME-Industriemetallindex (LMEX) ist seitdem in der Spitze um 8,6% auf 3.316 Punkte gestiegen und hat damit den höchsten Stand seit März 2013 erreicht (Grafik 1). Von seinem Tief im März dieses Jahres hat der LMEX sogar um 13,5% zugelegt. Gründe für den jüngsten Preisanstieg der Industriemetalle waren unseres Erachtens die verbesserten Konjunkturindikatoren sowie die merkliche Anspannung der Angebots-Nachfrage-Situation an den Kupfer-, Nickel-, Zink- und Bleimärkten.

Darüber hinaus ist allerdings zuletzt auch viel spekulatives Geld in den Rohstoffmarkt geflossen. Dies, ebenso wie das Überschreiten wichtiger charttechnischer Marken, hat den Preisanstieg zwar verstärkt, lässt jedoch auch Zweifel an dessen Nachhaltigkeit aufkommen. Kurzfristig betrachtet hat sich daher Korrekturpotenzial aufgebaut, da die starken Preisanstiege innerhalb eines sehr kurzen Zeitraums erfolgten. Fundamental aber können mittel- bis langfristig unserer Meinung nach bei nahezu allen Metallen höhere Preise gerechtfertigt werden.

So sollten sich vor allem positive Konjunkturdaten aus China entsprechend auswirken. Dort ist die Wirtschaft im zweiten Quartal im Vergleich zum Vorjahr um 7,5% gewachsen und damit etwas mehr als von den Marktteilnehmern erwartet. Im Juni hatte sich der chinesische Premierminister Li Keqiang ungewöhnlich deutlich dahingehend geäußert, in diesem Jahr kein Wachstum unter 7,5% zu akzeptieren. Da die durchschnittliche annualisierte Wachstumsrate im ersten Halbjahr bei 7% lag, müsste in der zweiten Jahreshälfte ein Wachstum von 8% erzielt werden, um dieses Ziel zu erreichen.

In Anbetracht der geringen Staatsverschuldung, der moderaten Inflationsrate und der Investitionspläne besteht für die Regierung und die Zentralbank auch Spielraum hierfür. Allerdings könnte ein merklicher Abschwung am Immobilienmarkt die Pläne der Regierung torpedieren. Kann dieser aber vermieden und die Wachstumspläne realisiert werden, wird sich dies wohl in einer robusten Nachfrage nach Metallen niederschlagen und deren Preise im Jahresverlauf unterstützen.

Da sich der Industriemetallsektor derzeit nicht als homogene Einheit präsentiert und an den jeweiligen Metallmärkten unterschiedliche Kräfte wirken, nehmen wir im Folgenden die Metalle einzeln unter die Lupe. Im Anschluss daran werfen wir einen Blick auf die aktuelle Lage am Eisenerzmarkt.

Kupfer:

Der Kupferpreis ist von Mitte Juni an innerhalb von sechs Wochen um 9% bzw. rund 600 USD je Tonne gestiegen. Durch den zwischenzeitlich starken Preisverfall im März steht seit Jahresbeginn allerdings immer noch ein Minus von 3% zu Buche. Unseres Erachtens ist es auch fraglich, ob der letzte Preisanstieg nachhaltig ist, denn dieser war zu einem Großteil spekulativ getrieben. Dies zeigt ein Blick auf die CFTC-Statistik zur Marktpositionierung spekulativer Finanzanleger. Diese Investorengruppe positionierte sich in den vier Wochen zum 15. Juli komplett neu.

So lagen die Netto-Long-Positionen am Datenstichtag mit 48,9 Tsd. Kontrakten auf dem höchsten Stand überhaupt (Grafik 2). Dies war auf einen starken Aufbau der Wetten auf steigende Preise zurückzuführen, welche sich auf Rekordniveau befinden. Vier Wochen zuvor hatten die spekulativen Finanzinvestoren mehrheitlich noch auf fallende Preise gesetzt. Im Falle von Gewinnmitnahmen besteht daher Korrekturpotenzial.

Fundamental sieht die Lage am globalen Kupfermarkt derzeit eher angespannt aus, was für höhere Preise spricht. So berichtete die International Copper Study Group (ICSG) für die ersten vier Monate von einem saisonbereinigten Angebotsdefizit von 381 Tsd. Tonnen (Grafik 3). Ein Jahr zuvor bestand noch ein Überschuss von 258 Tsd. Tonnen. Zwar wurde das Angebot im Beobachtungszeitraum im Vergleich zum Vorjahr um 5,5% ausgeweitet, die globale Nachfrage legte aber noch deutlich stärker um rund 15% zu. Dies ist vor allem auf China zurückzuführen, wo die augenscheinliche Kupfernachfrage vom niedrigen Vorjahresniveau um 31% zulegte und sich in deutlich höheren Importen widerspiegelte.

Aber auch außerhalb Chinas hat die Nachfrage merklich angezogen - zu nennen sind hier vor allem die EU (+11%) und Japan (+15%). Damit steht die globale Kupfernachfrage wieder auf einer breiteren Basis. Für China, den mit Abstand weltweit größten Kupferkonsumenten, werden auch für das Gesamtjahr hohe Wachstumsraten erwartet. So geht die staatliche chilenische Kupferkommission in ihrem Anfang des Monats veröffentlichten Bericht davon aus, dass die chinesische Kupfernachfrage in diesem Jahr um 10% zulegen wird. Dies ist mehr als doppelt soviel wie noch drei Monate zuvor geschätzt.

Hinter der mittel- bis langfristig geplanten Angebotsausweitung stehen hingegen einige Fragezeichen. Zwar wurde im letzten Jahr die "Oyu Tolgoi"-Mine in der Mongolei in Betrieb genommen und in Chile und Peru, den beiden größten Kupferproduzenten der Welt, wird das Angebot ebenfalls ausgeweitet. Allerdings scheinen die nächsten Probleme vorprogrammiert.

So gibt es zum Beispiel in der Mongolei neue Spannungen zwischen dem Minenbetreiber und der Regierung, nachdem die Steuerbehörde umfangreiche Nachzahlungen fordert. Dies könnte die geplante Erweiterung der Mine spürbar bremsen. Industriekreisen zufolge hat zudem Codelco, der weltweit größte Kupferproduzent aus Chile, Schwierigkeiten, sein milliardenschweres Investitionsprogramm zur Angebotsausweitung in den nächsten Jahren zu finanzieren.

Kurzfristig betrachtet könnte allerdings wiederum aus Indonesien mehr Angebot an den Weltmarkt gelangen. Indonesien ist unter anderem Heimat von "Grasberg", der weltweit zweitgrößten Kupfermine. Mitte Januar wurde dort ein Exportverbot für unbehandelte Erze eingeführt, wodurch seitdem auch kein Kupferkonzentrat mehr das Land verlassen hat. Nach monatelangen Verhandlungen hat nun Freeport-McMoRan, der Betreiber der "Grasberg"-Mine, von der Regierung wieder die Genehmigung zum Export von Kupferkonzentraten erhalten.

Die Ausfuhren sollen im August wieder aufgenommen werden und Freeport schätzt, dass bis Ende des Jahres über 750 Tsd. Tonnen exportiert werden können. Im Gegenzug verpflichtet sich das Unternehmen, höhere Lizenzgebühren und eine Exportsteuer zu zahlen sowie eine Schmelzanlage im Land zu bauen. Mit der Unterbrechung der Exporte wurde zwar auch die Minenproduktion gedrosselt. Dennoch haben sich in den letzten Monaten hohe Lagerbestände aufgebaut, so dass dem Markt schon kurzfristig wieder mehr Material zur Verfügung stehen könnte, was die Angebots-Nachfrage-Situation am globalen Kupfermarkt etwas entspannen dürfte.

Mit dem zweiten großen internationalen Minenunternehmen im Land, Newmont Mining, dem Betreiber der "Batu Hijau"-Mine, hat sich Indonesien bislang allerdings noch nicht geeinigt. Die Regierung droht hier sogar mit dem Entzug der Lizenz. Setzt sich der Trend der ersten Monate im weiteren Jahresverlauf fort und bleibt der globale Kupfermarkt damit angespannt, spricht dies unseres Erachtens für höhere Kupferpreise bis zum Jahresende. Dann sollte Kupfer bei 7.400 USD je Tonne notieren.