Rohstoffe kompakt Industriemetalle: Korrektur vor weiteren Preisanstiegen

01.08.2014 | Eugen Weinberg (Commerzbank)

Die Industriemetalle haben sich in den letzten Monaten stark verteuert und damit zugleich deutlich besser als die Energieträger und Edelmetalle entwickelt trotz der zuletzt zahlreichen geopolitischen Krisenherde. Hierzu trugen unter anderem positive Konjunkturdaten bei. Allerdings wurden die Preisanstiege auch spekulativ getrieben, so dass unseres Erachtens kurzfristig Korrekturpotenzial besteht. Nach einem Abschluss dessen erwarten wir wieder höhere Preise, die mittel- bis langfristig fundamental gerechtfertigt werden können.

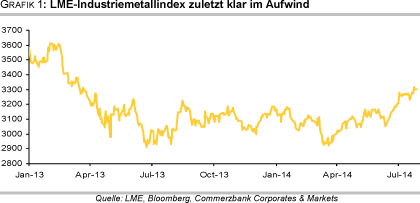

Die an der LME gehandelten Industriemetalle haben seit Mitte Juni eine Preisrallye hingelegt. Der LME-Industriemetallindex (LMEX) ist seitdem in der Spitze um 8,6% auf 3.316 Punkte gestiegen und hat damit den höchsten Stand seit März 2013 erreicht (Grafik 1). Von seinem Tief im März dieses Jahres hat der LMEX sogar um 13,5% zugelegt. Gründe für den jüngsten Preisanstieg der Industriemetalle waren unseres Erachtens die verbesserten Konjunkturindikatoren sowie die merkliche Anspannung der Angebots-Nachfrage-Situation an den Kupfer-, Nickel-, Zink- und Bleimärkten.

Darüber hinaus ist allerdings zuletzt auch viel spekulatives Geld in den Rohstoffmarkt geflossen. Dies, ebenso wie das Überschreiten wichtiger charttechnischer Marken, hat den Preisanstieg zwar verstärkt, lässt jedoch auch Zweifel an dessen Nachhaltigkeit aufkommen. Kurzfristig betrachtet hat sich daher Korrekturpotenzial aufgebaut, da die starken Preisanstiege innerhalb eines sehr kurzen Zeitraums erfolgten. Fundamental aber können mittel- bis langfristig unserer Meinung nach bei nahezu allen Metallen höhere Preise gerechtfertigt werden.

So sollten sich vor allem positive Konjunkturdaten aus China entsprechend auswirken. Dort ist die Wirtschaft im zweiten Quartal im Vergleich zum Vorjahr um 7,5% gewachsen und damit etwas mehr als von den Marktteilnehmern erwartet. Im Juni hatte sich der chinesische Premierminister Li Keqiang ungewöhnlich deutlich dahingehend geäußert, in diesem Jahr kein Wachstum unter 7,5% zu akzeptieren. Da die durchschnittliche annualisierte Wachstumsrate im ersten Halbjahr bei 7% lag, müsste in der zweiten Jahreshälfte ein Wachstum von 8% erzielt werden, um dieses Ziel zu erreichen.

In Anbetracht der geringen Staatsverschuldung, der moderaten Inflationsrate und der Investitionspläne besteht für die Regierung und die Zentralbank auch Spielraum hierfür. Allerdings könnte ein merklicher Abschwung am Immobilienmarkt die Pläne der Regierung torpedieren. Kann dieser aber vermieden und die Wachstumspläne realisiert werden, wird sich dies wohl in einer robusten Nachfrage nach Metallen niederschlagen und deren Preise im Jahresverlauf unterstützen.

Da sich der Industriemetallsektor derzeit nicht als homogene Einheit präsentiert und an den jeweiligen Metallmärkten unterschiedliche Kräfte wirken, nehmen wir im Folgenden die Metalle einzeln unter die Lupe. Im Anschluss daran werfen wir einen Blick auf die aktuelle Lage am Eisenerzmarkt.

Kupfer:

Der Kupferpreis ist von Mitte Juni an innerhalb von sechs Wochen um 9% bzw. rund 600 USD je Tonne gestiegen. Durch den zwischenzeitlich starken Preisverfall im März steht seit Jahresbeginn allerdings immer noch ein Minus von 3% zu Buche. Unseres Erachtens ist es auch fraglich, ob der letzte Preisanstieg nachhaltig ist, denn dieser war zu einem Großteil spekulativ getrieben. Dies zeigt ein Blick auf die CFTC-Statistik zur Marktpositionierung spekulativer Finanzanleger. Diese Investorengruppe positionierte sich in den vier Wochen zum 15. Juli komplett neu.

So lagen die Netto-Long-Positionen am Datenstichtag mit 48,9 Tsd. Kontrakten auf dem höchsten Stand überhaupt (Grafik 2). Dies war auf einen starken Aufbau der Wetten auf steigende Preise zurückzuführen, welche sich auf Rekordniveau befinden. Vier Wochen zuvor hatten die spekulativen Finanzinvestoren mehrheitlich noch auf fallende Preise gesetzt. Im Falle von Gewinnmitnahmen besteht daher Korrekturpotenzial.

Fundamental sieht die Lage am globalen Kupfermarkt derzeit eher angespannt aus, was für höhere Preise spricht. So berichtete die International Copper Study Group (ICSG) für die ersten vier Monate von einem saisonbereinigten Angebotsdefizit von 381 Tsd. Tonnen (Grafik 3). Ein Jahr zuvor bestand noch ein Überschuss von 258 Tsd. Tonnen. Zwar wurde das Angebot im Beobachtungszeitraum im Vergleich zum Vorjahr um 5,5% ausgeweitet, die globale Nachfrage legte aber noch deutlich stärker um rund 15% zu. Dies ist vor allem auf China zurückzuführen, wo die augenscheinliche Kupfernachfrage vom niedrigen Vorjahresniveau um 31% zulegte und sich in deutlich höheren Importen widerspiegelte.

Aber auch außerhalb Chinas hat die Nachfrage merklich angezogen - zu nennen sind hier vor allem die EU (+11%) und Japan (+15%). Damit steht die globale Kupfernachfrage wieder auf einer breiteren Basis. Für China, den mit Abstand weltweit größten Kupferkonsumenten, werden auch für das Gesamtjahr hohe Wachstumsraten erwartet. So geht die staatliche chilenische Kupferkommission in ihrem Anfang des Monats veröffentlichten Bericht davon aus, dass die chinesische Kupfernachfrage in diesem Jahr um 10% zulegen wird. Dies ist mehr als doppelt soviel wie noch drei Monate zuvor geschätzt.

Hinter der mittel- bis langfristig geplanten Angebotsausweitung stehen hingegen einige Fragezeichen. Zwar wurde im letzten Jahr die "Oyu Tolgoi"-Mine in der Mongolei in Betrieb genommen und in Chile und Peru, den beiden größten Kupferproduzenten der Welt, wird das Angebot ebenfalls ausgeweitet. Allerdings scheinen die nächsten Probleme vorprogrammiert.

So gibt es zum Beispiel in der Mongolei neue Spannungen zwischen dem Minenbetreiber und der Regierung, nachdem die Steuerbehörde umfangreiche Nachzahlungen fordert. Dies könnte die geplante Erweiterung der Mine spürbar bremsen. Industriekreisen zufolge hat zudem Codelco, der weltweit größte Kupferproduzent aus Chile, Schwierigkeiten, sein milliardenschweres Investitionsprogramm zur Angebotsausweitung in den nächsten Jahren zu finanzieren.

Kurzfristig betrachtet könnte allerdings wiederum aus Indonesien mehr Angebot an den Weltmarkt gelangen. Indonesien ist unter anderem Heimat von "Grasberg", der weltweit zweitgrößten Kupfermine. Mitte Januar wurde dort ein Exportverbot für unbehandelte Erze eingeführt, wodurch seitdem auch kein Kupferkonzentrat mehr das Land verlassen hat. Nach monatelangen Verhandlungen hat nun Freeport-McMoRan, der Betreiber der "Grasberg"-Mine, von der Regierung wieder die Genehmigung zum Export von Kupferkonzentraten erhalten.

Die Ausfuhren sollen im August wieder aufgenommen werden und Freeport schätzt, dass bis Ende des Jahres über 750 Tsd. Tonnen exportiert werden können. Im Gegenzug verpflichtet sich das Unternehmen, höhere Lizenzgebühren und eine Exportsteuer zu zahlen sowie eine Schmelzanlage im Land zu bauen. Mit der Unterbrechung der Exporte wurde zwar auch die Minenproduktion gedrosselt. Dennoch haben sich in den letzten Monaten hohe Lagerbestände aufgebaut, so dass dem Markt schon kurzfristig wieder mehr Material zur Verfügung stehen könnte, was die Angebots-Nachfrage-Situation am globalen Kupfermarkt etwas entspannen dürfte.

Mit dem zweiten großen internationalen Minenunternehmen im Land, Newmont Mining, dem Betreiber der "Batu Hijau"-Mine, hat sich Indonesien bislang allerdings noch nicht geeinigt. Die Regierung droht hier sogar mit dem Entzug der Lizenz. Setzt sich der Trend der ersten Monate im weiteren Jahresverlauf fort und bleibt der globale Kupfermarkt damit angespannt, spricht dies unseres Erachtens für höhere Kupferpreise bis zum Jahresende. Dann sollte Kupfer bei 7.400 USD je Tonne notieren.

Aluminium:

Nach wie vor herrscht "verkehrte Welt" am globalen Aluminiummarkt. Trotz anhaltend hoher Aluminiumproduktion steigt der Preis an der LME und hat jüngst mit über 2.000 USD je Tonne den höchsten Stand seit siebzehn Monaten erreicht. Dabei ist der Markt auf dem Papier nicht knapp, wirft man einen Blick auf die globalen Produktionsraten. Gemäß Daten des International Aluminium Institute (IAI) wurden im Juni 4,303 Mio. Tonnen Aluminium hergestellt, was nur gut 2% weniger war als beim Rekordhoch im März. Vor allem China hat seine Produktion ausgeweitet. Dort werden mittlerweile pro Monat fast 2 Mio. Tonnen Aluminium hergestellt, womit China für über 45% der weltweiten Aluminiumproduktion steht (Grafik 4).

Vor allem in den nordwestlichen Provinzen des Landes wurden neue Schmelzen in Betrieb genommen, da dort das Land günstig ist und die Energie subventioniert wird. Das staatliche Research-Institut Antaike schätzt, dass China 2014 sogar fast 28 Mio. Tonnen Aluminium produzieren könnte. Die Schmelzkapazitäten zum Ende des Jahres werden auf 35 Mio. Tonnen taxiert. Durch Subventionen werden in China die Aluminiumproduzenten künstlich am Leben erhalten, denn diese machen gemäß Daten von SMM seit über einem Jahr ununterbrochen Verluste.

Wegen des Anstiegs des Aluminiumpreises konnten die Verluste zuletzt aber stark eingedämmt werden und betragen SMM zufolge aktuell rund 200 RMB je Tonne (entspricht gut 30 USD je Tonne). Im März beliefen sich die Verluste demnach noch auf über 1.800 RMB je Tonne.

Die hohen Produktionsraten in China überkompensieren Kürzungen andernorts. So wurden laut Angaben von Rusal, dem weltweit größten Aluminiumproduzenten, im letzten Jahr weltweit Produktionskapazitäten von 1,2 Mio. Tonnen stillgelegt. Weitere 1-1,5 Mio. Tonnen außerhalb Chinas sollen dieses Jahr folgen. Dies wird unseres Erachtens jedoch nicht ausreichen, den seit Jahren überversorgten Aluminiummarkt ins Gleichgewicht zu bringen, zumal der jüngste Preisanstieg und die hohen physischen Prämien offenbar dazu führen, dass vorübergehend stillgelegte Schmelzen wieder in Betrieb genommen werden. Im letzten Jahr übertraf Daten des World Bureau of Metal Statistics (WBMS) zufolge das Angebot die Nachfrage um 1,1 Mio. Tonnen. Dies war der siebte Jahresüberschuss in Folge.

Die Nachfrage zeigt sich schon seit einiger Zeit sehr robust und dürfte in diesem Jahr wohl um 5-7% zulegen. Neben dem Bausektor und der Verpackungsindustrie spielt die Transportbranche eine immer größere Rolle, wo Aluminium wegen seines geringeren Gewichts zum Beispiel vermehrt in der Automobilindustrie eingesetzt wird. Der größte US-Aluminiumproduzent, Alcoa, hat jüngst seine Nachfrageprognose von +7% bestätigt.

Den Abbau der Aluminiumbestände in den Lagerhäusern der LME - diese sind erstmals seit September 2012 wieder unter die Marke von 5 Mio. Tonnen gefallen - führen wir aber nicht ausschließlich auf die höhere reale Nachfrage zurück. Es dürften zwar einige gekündigte Lagerscheine bedient worden sein, diese befinden sich mit 2,88 Mio. Tonnen aber noch immer fast auf Rekordniveau. Das heißt, der Großteil der Lagerbestände steht dem Markt nach wie vor nicht zur Verfügung. Dies wird auch in den Wartezeiten zur Auslieferung von Aluminium deutlich: In Vlissingen und Detroit, den Lagerhäusern mit den höchsten Aluminiumbeständen im LME-System überhaupt, betrugen sie Ende Juni 774 bzw. 681 Tage.

Das Angebot am Markt ist also weiterhin durch die umfangreichen Finanztransaktionen künstlich verknappt. Dies macht sich in den physischen Prämien bemerkbar - ein Aspekt, den es derzeit bei Aluminium besonders zu beachten gilt. In allen wichtigen Konsumentenländern/-regionen müssen aktuell (nahezu) rekordhohe Aufschläge auf den börsengehandelten Aluminiumpreis gezahlt werden. So beträgt die Prämie auf den LME-Preis in Europa gemäß Daten von Platts 360-380 USD je Tonne (exklusive Zölle) bzw. 440-450 USD je Tonne (inklusive Zölle). In den USA beläuft sie sich auf 20 US-Cents je Pfund (entspricht rund 440 USD je Tonne) und in Japan müssen Konsumenten ebenfalls Aufschläge von über 400 USD je Tonne zahlen (Grafik 5).

Die niedrigen Zinsen gepaart mit der Steilheit der Forward-Kurve und die zumindest vorläufige Beibehaltung der aktuellen LME-Lagerhaltungspraktiken machen Finanztransaktionen auch weiterhin attraktiv. Eine Trendumkehr bei der Entwicklung der Prämien oder Katalysatoren für eine solche Veränderung können wir aktuell nicht erkennen. Die Prämien dürften daher unseres Erachtens auf absehbare Zeit hoch bleiben.

Aus fundamentaler Sicht lässt sich unserer Meinung nach das derzeitige Preisniveau von Aluminium nicht rechtfertigen. Wegen der hohen Produktionsraten ist ein niedrigerer Preis wohl eher angemessen. Die künstliche Verknappung des Angebots sowie das aktuelle Momentum sprechen aber gegen einen deutlichen Preisrückgang. Ende 2014 sehen wir den Aluminiumpreis bei 1.925 USD je Tonne.

Nickel:

Der Nickelpreis hat in diesem Jahr bislang die Entwicklung aller anderen Metallpreise in den Schatten gestellt. Mit einem Anstieg auf zwischenzeitlich über 21.600 USD je Tonne, der allerdings stark spekulativ getrieben war, verzeichnete Nickel ein Plus von mehr als 50%. Nach der fälligen Korrektur pendelt der Preis mittlerweile zwischen 18.000 und 20.000 USD je Tonne, womit seit Jahresbeginn immer noch ein Plus von 36% zu Buche steht (Grafik 6).

Wie wir bereits in einem "Rohstoffe kompakt" zu Nickel im Mai geschrieben hatten, war der starke Preisanstieg auf Angebotsausfälle zurückzuführen. Indonesien, der weltweit größte Nickelminenproduzent, hatte am 12. Januar ein Exportverbot für unbehandelte Erze eingeführt.

Trotz immer wieder auftretender Handelsbilanzdefizite wird dieses bislang auch strikt umgesetzt, so dass das Land seitdem kaum noch Nickelerze ausführt. Als Hauptabnehmer hat China im Mai und Juni nur noch jeweils rund 40 Tsd. Tonnen Nickelerze aus Indonesien importiert. Im Januar waren es noch über 6 Mio. Tonnen. Kürzlich hatte das indonesische Energie- und Bergbauministerium aber zwei lokalen Minenunternehmen die Ausfuhr von Eisenerz, Blei- und Zinkkonzentrat gestattet, nachdem diese eine 20%-ige Exportsteuer entrichtet hatten.

Dies führte bei den Marktteilnehmern zu Spekulationen, dass auch bei Nickel die Erzexporte wieder aufgenommen werden könnten. Der gegen Ende Juli zum Sieger der Präsidentschaftswahl erklärte Joko Widodo möchte sich mit den Minenunternehmen treffen, um Unstimmigkeiten über die Bergbaupolitik zu beseitigen. So könnte es zu Exporterleichterungen für die Unternehmen kommen, die sich zum Bau von Schmelzen im Land verpflichtet haben. Ob dies allerdings schlussendlich zu höheren Nickelerzausfuhren führt, ist fraglich.

Das Exportverbot hat mit dazu beigetragen, dass sich der hohe Angebotsüberschuss am globalen Nickelmarkt - dieser belief sich gemäß Daten der International Nickel Study Group (INSG) 2013 auf knapp 173 Tsd. Tonnen - in diesem Jahr bislang merklich abgebaut hat. Die INSG berichtete jüngst für die ersten fünf Monate 2014 einen Überschuss von 15 Tsd. Tonnen. Im vergleichbaren Vorjahreszeitraum war dieser noch viermal so hoch.

Allerdings wurden die Vorräte an Nickelerzen in China bislang offenbar nicht so stark abgebaut, wie noch vor einigen Monaten erwartet. Japans größter Nickelproduzent, Sumitomo Metal Mining, beziffert die Bestände auf etwas mehr als 20 Mio. Tonnen. Ende 2013 sollen es demnach 25 Mio. Tonnen gewesen sein. Ein Teil der fehlenden Nickelerzimporte aus Indonesien wird durch höhere Einfuhren aus den Philippinen aufgefangen. Dies führt dazu, dass die Nickelroheisenproduktion (sog. Nickel Pig Iron) in China ebenfalls nicht so stark zurückgeht wie ursprünglich erwartet.

Laut Sumitomo sollen dieses Jahr 430 Tsd. Tonnen NPI hergestellt werden. Im letzten Jahr waren es je nach Quellenangabe bis zu 500 Tsd. Tonnen. Damit würde dem globalen Nickelmarkt doch wieder mehr Angebot zur Verfügung stehen. Die Nickelvorräte in den LME-Lagerhäusern liegen mit rund 316 Tsd. Tonnen ohnehin noch auf Rekordniveau (Grafik 7).

Im Gegensatz zu Aluminium wird hier durch Finanztransaktionen auch die Auslieferungszeit nicht künstlich verlängert. Die gekündigten Lagerscheine wurden in den letzten Monaten ebenfalls reduziert, was auf eine geringere Nachfrage hindeutet.

Die weitere Entwicklung des Nickelpreises dürfte stark davon abhängen, ob aus Indonesien wieder (mehr) Angebot an den Markt zurückkommt. Zumindest kurzfristig dürfte das Angebot aber begrenzt bleiben, was den Preis wohl unterstützt. Im Falle von wieder höheren Exporten sollte der Nickelpreis mittel- bis langfristig nachgeben. Zum Jahresende erwarten wir einen Nickelpreis von 18.000 USD je Tonne.

Zink:

Der Zinkpreis hat im Juli wegen eines düsteren Angebotsausblicks und einer robusten Nachfrage mit über 2.400 USD je Tonne den höchsten Stand seit August 2011 erreicht. Mit einem Plus von rund 15% weist Zink unter den Industriemetallen nach Nickel die zweitbeste Preisentwicklung seit Jahresbeginn auf.

Nach sechs Jahren eines Angebotsüberschusses war die Nachfrage am globalen Zinkmarkt 2013 gemäß Daten der International Lead and Zinc Study Group (ILZSG) erstmals wieder größer als das Angebot. In den ersten fünf Monaten 2014 hat sich das Angebotsdefizit deutlich auf 194 Tsd. Tonnen ausgeweitet. Zwar legte die weltweite Produktion gegenüber den ersten fünf Monaten 2013 noch merklich zu, das Plus bei der Nachfrage war aber deutlich größer. Infolgedessen befinden sich die LME-Zinkvorräte mit rund 656 Tsd. Tonnen derzeit auf einem 3½-Jahrestief. Seit Jahresbeginn wurden die LME-Bestände um 30% abgebaut. An der Shanghai Futures Exchange (SHFE) ergibt sich ein ähnliches Bild. Dort liegen die Zinkvorräte mit 206 Tsd. Tonnen auf dem tiefsten Stand seit Juli 2010 (Grafik 8).

Laut Einschätzung der ILZSG wird sich an dieser Marktlage auch im Gesamtjahr nichts ändern: Das Angebot sollte zukünftig weniger stark steigen. Denn einige große Zinkminen sind bereits erschöpft oder dürften dies bald sein, was nur teilweise durch neue Minen ausgeglichen werden kann. Denn der Zinkpreis lag in den letzten zwei bis drei Jahren nur selten über 2.200 USD je Tonne - ein Niveau, bei dem neue Minen Industriekreisen zufolge erst profitabel sind. Deshalb dürfte kaum in neue Minen investiert worden sein.

Vor allem in den großen stahlproduzierenden Ländern wie China und Südkorea bleibt die Nachfrage nach Zink, das in erster Linie zur Galvanisierung von Stahl verwendet wird, robust. Das auf die Analyse der Stahlmärkte spezialisierte Research-Institut MEPS erwartet, dass auf globaler Ebene im Gesamtjahr 2014 1,655 Mrd. Tonnen Stahl produziert werden. Dies würde einem Anstieg um 2,7% gegenüber dem Rekordniveau vom letzten Jahr entsprechen. Im nächsten Jahr soll die globale Stahlproduktion nochmals um 3,6% auf dann 1,72 Mrd. Tonnen ausgeweitet werden, was für eine robuste Zinknachfrage spricht (Grafik 9).

Dies rechtfertigt unseres Erachtens mittel- bis langfristig höhere Zinkpreise. Kurzfristig sind Korrekturen aber durchaus möglich. Denn Zink hat sich innerhalb kurzer Zeit stark verteuert. Ende des Jahres erwarten wir den Zinkpreis bei 2.350 USD je Tonne.

Blei:

Auch Blei hat sich in den letzten Wochen verteuert, konnte aber mit der Preisentwicklung seines Schwestermetalls Zink nicht mithalten. Mit rund 2.300 USD je Tonne hat Blei aber dennoch den höchsten Stand seit siebzehn Monaten erreicht.

Der globale Bleimarkt wies gemäß Daten der ILZSG in den ersten fünf Monaten des Jahres ein Angebotsdefizit von 20 Tsd. Tonnen auf, das damit in etwa auf dem Niveau des gesamten Vorjahres lag. Für 2014 insgesamt erwartet die ILZSG ein Angebotsdefizit von 49 Tsd. Tonnen (Grafik 10), was auf eine robuste Nachfrage ausgehend von China zurückzuführen ist. Das für dieses Jahr prognostizierte Nachfragewachstum übersteigt leicht die erwartete Angebotsausweitung. Damit spannt sich die Situation am globalen Bleimarkt nunmehr das vierte Jahr in Folge merklich an. 2011 bestand noch ein Angebotsüberschuss von fast 160 Tsd. Tonnen.

Die Nachfrage wird unter anderem unterstützt durch die zuletzt wieder stark anziehenden Fahrzeugverkäufe in allen wesentlichen Absatzmärkten. So war in Europa im Juni die Jahresveränderungsrate bereits den zehnten Monat in Folge positiv, womit die Autoindustrie auf dem hiesigen Kontinent ihre Talsohle durchschritten haben dürfte. In den USA erreichten die annualisierten Fahrzeugverkäufe mit knapp 17 Mio. Einheiten im letzten Monat den höchsten Wert seit fast acht Jahren. Und in China werden 2014 wohl erstmals überhaupt in einem Jahr mehr als 19 Mio. Autos verkauft.

Daneben generieren die E-Bike-Industrie sowie die Telekommunikationsbranche in China eine robuste Bleinachfrage. Generell sollte die Batterieproduktion im Vorfeld des Winters auf der nördlichen Halbkugel merklich anziehen, was positiv für die Bleinachfrage ist.

Aus fundamentaler Sicht besteht unseres Erachtens für den Bleipreis weiteres Aufwärtspotenzial. Wie bei den meisten anderen Metallen sehen wir aber auch hier kurzfristig Korrekturbedarf. Ende des Jahres erwarten wir einen Bleipreis von 2.250 USD je Tonne.

Zinn:

Der Zinnpreis handelt aktuell wieder am unteren Ende seiner seit etwa elf Monaten gültigen Handelsspanne zwischen 22.000 USD und 24.000 USD je Tonne. Grund hierfür dürften in erster Linie die wieder höheren Zinnexporte Indonesiens sein, die die Lage am Weltmarkt entspannen. Denn Indonesien ist der weltgrößte Zinnexporteur. Gemäß Daten des Handelsministeriums hat das Land im Juni den zweiten Monat in Folge mehr als 12 Tsd. Tonnen Zinn exportiert. Von Januar bis April wurden im Durchschnitt nur knapp 5.500 Tonnen Zinn pro Monat ausgeführt (Grafik 11).

Im April hatte sich zudem unter den Exporteuren Unsicherheit breit gemacht, nachdem die indonesische Marine im März vorübergehend ein Schiff mit mutmaßlich illegalen Zinnlieferungen festgesetzt hatte. Dadurch hatte sich zur Verschiffung anstehendes Material in Indonesien aufgestaut. Auch wurden offenbar im Vorfeld verschärfter Qualitätsanforderungen und Handelsregularien Lagerbestände bei den Schmelzen reduziert.

Mit den zuletzt höheren Zinnexporten hat Indonesien im ersten Halbjahr insgesamt 46,8 Tsd. Tonnen Zinn ausgeführt und damit den Rückstand zum vergleichbaren Vorjahreszeitraum auf 15% verringert. Das International Tin Research Institute (ITRI) schätzte Ende letzten Jahres, dass Indonesien monatlich rund 8.000 Tonnen Zinn exportieren muss, damit sich auf dem Weltmarkt Angebot und Nachfrage die Waage halten. Nach dieser Lesart müsste der Zinnmarkt im ersten Halbjahr 2014 nahezu ausgeglichen gewesen sein.

Wir gehen nicht davon aus, dass Indonesien das Tempo der Zinnexporte in den kommenden Monaten beibehalten wird. Denn zum einen dürften die Lagerbestände mittlerweile deutlich abgebaut worden sein. Zum anderen nähert sich der Zinnpreis wieder den durchschnittlichen Produktionskosten, die laut Angaben des Verbands der indonesischen Zinnproduzenten bei 22.000 USD je Tonne liegen. Unter diesem Niveau kam es in der Vergangenheit schon zu vorübergehenden Produktionsstilllegungen bzw. wurden Exporte zurückgehalten.

Wir sehen den Zinnpreis daher auf dem aktuellen Niveau nach unten gut unterstützt. Das Potenzial nach oben dürfte im Wesentlichen von der Export- und Handelspolitik Indonesiens abhängen. Ende 2014 erwarten wir einen Zinnpreis von 23.000 USD je Tonne.

Eisenerz:

Der Eisenerzpreis ist anders als von uns erwartet in diesem Jahr eingebrochen und hatte zwischenzeitlich ein Drittel an Wert verloren. Mit 89 USD je Tonne wurde Mitte Juni der niedrigste Stand seit September 2012 erreicht. Seitdem hat er sich zwar etwas erholt, wurde bislang aber nicht von der zeitweisen Euphorie an den Industriemetallmärkten angesteckt (Grafik 12).

Der Preisrückgang ist unseres Erachtens im Wesentlichen der Angebotsausweitung geschuldet. Denn angesichts eines in den letzten Jahren hohen Eisenerzpreises - dieser lag seit 2010 mit wenigen Ausnahmen über 120 USD je Tonne - haben die weltweit größten Eisenerzproduzenten kräftig in neue Minenprojekte vor allem in Australien und Brasilien investiert. Das hieraus resultierende zusätzliche Angebot erreicht nun seit einigen Monaten den Weltmarkt, was den Preis belastet. Gemäß Einschätzung der staatlichen australischen Rohstoffbehörde BREE haben die niedrigen Preise jedoch keine Auswirkungen auf die Produktionsraten der Eisenerzunternehmen in Australien, da diese mit die geringsten Produktionskosten der Welt haben.

Dagegen wird in China besonders teuer produziert. Aussagen der Nationalen Entwicklungs- und Reformkommission zufolge liegen die Produktionskosten in China zwischen 75 USD und 145 USD je Tonne. Sollte die chinesische Regierung im Eisenerzsektor ähnliche Reformen durchführen wie in der Stahlindustrie, würden Erwartungen von BREE zufolge einige Eisenerzminen in China noch dieses Jahr schließen. Australien würde in diesem Fall demnach die Lücke schließen, was sich in hohen Exporten niederschlagen sollte. Diese werden laut BREE 2014 um 17% auf 680 Mio. Tonnen und 2015 weiter auf 764 Mio. Tonnen steigen.

Als weltgrößter Stahlproduzent trat bislang insbesondere China als Käufer von Eisenerz auf. So sind die chinesischen Eisenerzimporte deutlich gestiegen; trotz eines Minus im Mai und Juni waren sie im ersten Halbjahr mit 457 Mio. Tonnen 19% höher als im gleichen Zeitraum des Vorjahres (Grafik 13).

Allerdings haben dabei die Lagerbestände in den Häfen Chinas deutlich zugenommen: Gemäß Daten des Beratungsunternehmens Shanghai Steelhome erreichten sie Anfang Juli ein Rekordhoch von 113,7 Mio. Tonnen. Chinesischen Händlern zufolge deckten die Vorräte zu diesem Zeitpunkt den Verbrauch von 28-30 Tagen. Wir gehen jedoch nicht davon aus, dass dies der Vorbote für einen Einbruch der Importe Chinas ist. Vielmehr machen die gesunkenen Preise das qualitativ hochwertige australische und brasilianische Eisenerz im Vergleich zum minderwertigen chinesischen Eisenerz attraktiver. BREE erwartet daher, dass die chinesischen Importe in den kommenden zwei Jahren Niveaus von 869 Mio. bzw. 927 Mio. Tonnen erreichen werden.

Laut Weltstahlverband dürfte die weltweite Stahlnachfrage in diesem Jahr um 3,1% auf 1,527 Mrd. Tonnen steigen. Hierzu sollen künftig die Industrienationen wieder verstärkt beitragen. Nach Rückgängen im letzten Jahr sollen 2014 sowohl in der NAFTA-Region als auch in der EU wieder Wachstumsraten von 3,8% bzw. 3,1% erzielt werden. In etwas abgeschwächter Form setzt sich diese Entwicklung auch 2015 fort. Da Eisenerz fast ausschließlich zur Herstellung von Stahl benötigt wird, spricht dies auch für eine robuste Nachfrage nach Eisenerz.

Der im April 2009 eingeführte Handel von Eisenerzswaps an der Börse SGX AsiaClear in Singapur etabliert sich mehr und mehr als anerkannter Handelsplatz für Eisenerz. Seit März liegt das durchschnittliche tägliche Handelsvolumen ununterbrochen deutlich über der Marke von 1 Mio. Tonnen. In der Spitze wurden bislang an einem Tag 3,3 Mio. Tonnen Eisenerz umgesetzt. Das Handelsvolumen im ersten Halbjahr summierte sich auf 166 Mio. Tonnen und lag damit 53% über dem vergleichbaren Vorjahresniveau.

Wir erwarten nicht, dass der Eisenerzpreis nochmals merklich nachgibt und neue Tiefstände markiert. Vielmehr sollte sich die von uns erwartete Erholung der Weltwirtschaft in einer robusten Eisenerznachfrage widerspiegeln und den Preis im Jahresverlauf unterstützen. Wir erwarten daher mittel- bis langfristig Notierungen von über 100 USD je Tonne. Nach unten hin sollte der Preis recht gut bei 90 USD unterstützt sein. Denn dieses Niveau hatten zuletzt die chinesischen Stahlproduzenten zum Kauf von Eisenerz in großem Stil genutzt.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.