Ausblick 2012 - Metalle mit Aufwärtspotenzial

09.01.2012 | Eugen Weinberg (Commerzbank)

Die Industriemetalle beendeten das von hoher Unsicherheit und Risikoaversion geprägte Jahr 2011 mit deutlichen Preisabschlägen. Auch das neue Jahr dürfte viele Herausforderungen mit sich bringen. Mittlerweile sollten jedoch viele negativen Nachrichten in den Preisen eskomptiert sein. Wir gehen daher für 2012 trotz Gegenwind von der makroökonomischen Seite unter dem Strich von steigenden Preisen aus. Einmal mehr dürfte China einer der preisunterstützenden Faktoren sein.

Die Industriemetalle beendeten das von hoher Unsicherheit und Risikoaversion geprägte Jahr 2011 mit deutlichen Preisabschlägen. Auch das neue Jahr dürfte viele Herausforderungen mit sich bringen. Mittlerweile sollten jedoch viele negativen Nachrichten in den Preisen eskomptiert sein. Wir gehen daher für 2012 trotz Gegenwind von der makroökonomischen Seite unter dem Strich von steigenden Preisen aus. Einmal mehr dürfte China einer der preisunterstützenden Faktoren sein.An den Metallmärkten ist ein sehr ereignisreiches und volatiles Jahr zu Ende gegangen. In den ersten Monaten des letzten Jahres setzten die Metallpreise ihren Aufwärtstrend noch fort und markierten entweder mehrmonatige oder mehrjährige Höchststände. Kupfer durchbrach sogar kurzzeitig erstmals die psychologisch wichtige Marke von 10.000 USD je Tonne. In der zweiten Jahreshälfte kam es dann vor allem im Zuge der Eskalation der Staatsschuldenkrise in der Eurozone und der daraus resultierenden hohen Risikoaversion zu deutlichen Preisabschlägen. Zeitweise reagierte Panik.

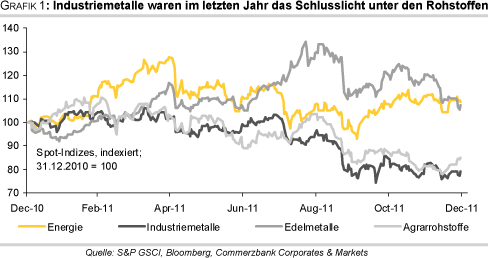

Der Index der Londoner Metallbörse, LMEX, verlor von seinem Zwischenhoch Ende Juli bis zu seinem vorläufigen Tief im Oktober 28,6%. Dabei hatten sich die Metalle auch von ihren fundamentalen Rahmendaten abgekoppelt. Denn es waren nur Stimmungs- und gesamtwirtschaftliche Frühindikatoren, die sich deutlich abschwächten. Die harten Fakten an den Metallmärkten zeigten sich zum Großteil weiterhin sehr robust und konnten den Preisverfall nicht rechtfertigen. Gemessen an den S&P GSCI Sub-Indizes wiesen die Metalle unter den Rohstoffen sowohl auf Spot-Basis (-20,9%) als auch auf Total Return-Basis (-22,3%) die schlechteste Ertragsentwicklung im letzten Jahr auf (Grafik 1).

Obwohl sich die Situation mittlerweile etwas verbessert hat, bestimmen immer noch im Wesentlichen politische und gesamtwirtschaftliche Faktoren das Bild an den Metallmärkten. Dies dürfte in diesem Jahr auch noch eine Zeit lang so weitergehen. Denn eine nachhaltige Lösung der Staatsschuldenkrise ist bislang nicht in Sicht.

Diese verunsichert weiterhin Unternehmen und Verbraucher gleichermaßen. Insbesondere der Wirtschaft im Euroraum dürfte daher ein schwieriges Jahr bevorstehen. Wir gehen davon aus, dass sie 2012 um 0,4% schrumpfen wird. Zugleich stellt die Staatsschuldenkrise ein großes Risiko für die US-Wirtschaft dar, so dass diese nur moderat um 2,0% wachsen dürfte - auch weil vom privaten Konsum kaum nennenswerte Impulse kommen und die Politik aufgrund des Wahlkampfs paralysiert sein dürfte. Einzig China zieht sich relativ achtbar aus der Affäre (Grafik 2, Seite 2).

Zwar dürfte das Wachstum 2012 weiter abgebremst werden, zu dem befürchteten Einbruch sollte es aber auch in diesem Jahr nicht kommen. Vielmehr bewegt sich die chinesische Wirtschaft in Richtung des von der Regierung gewünschten Wachstums von durchschnittlich 7%.

Der zweite Blick auf China zeigt, dass das Reich der Mitte die niedrigen Preise genutzt und bereits wieder opportunistisch gehandelt hat. Das Beispiel Kupfer verdeutlicht dies am besten. Seit Juni steigen die Importe des roten Metalls ununterbrochen an und haben im November sogar ein 20-Monatshoch erreicht (Grafik 3). Dies hängt aber nicht nur mit attraktiven Arbitragemöglichkeiten zwischen den Börsen in London und Shanghai zusammen, sondern ist auch auf eine relativ hohe Nachfrage im Inland zurückzuführen. Indizien dafür sind zum einen sinkende Kupfervorräte in den LME-Lagerhäusern in Asien. Denn in Singapur und Südkorea sind die Bestände seit Jahresmitte um mehr als 80% gefallen. Ein Großteil davon dürfte nach China geliefert worden sein. Zum anderen werden an der SHFE selbst die Vorräte seit einigen Monaten stark abgebaut. Sie waren zeitweise auf ein 28-Monatstief gesunken.

Wir denken, dass China auch in den kommenden Monaten hohe Mengen an Metallen einführen wird - nicht nur Kupfer. Dafür spricht, dass die Regierung zum 1. Dezember 2011 die Strompreise abermals um 4% und die Netzgebühren um 6% angehoben hat. Sollten die Produzenten die dadurch entstehenden höheren Kosten nicht an die Endabnehmer weitergeben können, dürfte es im aktuellen niedrigen Preisumfeld zu Produktionskürzungen kommen. Insbesondere im Falle von Aluminium ist dies schon ersichtlich. Gemäß Daten des Nationalen Statistikbüros lag die chinesische Aluminiumproduktion im November bereits 13,5% unter ihrem im Juni verzeichneten Rekordhoch. Hohe chinesische Importe dürften im laufenden Jahr deutlich rückläufigen Metallpreisen im Wege stehen.

Aber nicht nur in China, sondern auch außerhalb steigen die Produktionskosten, allen voran die Löhne. Nach den starken Preisanstiegen der Metalle bis ins Frühjahr hinein und den Rekordgewinnen einiger Minenunternehmen, wollen die lokalen Arbeiter mehr und mehr am Erfolg der Minenbetreiber teilhaben. Um höhere Löhne durchzusetzen, wird teils über Monate hinweg gestreikt. Am stärksten im letzten Jahr davon betroffen waren und sind teilweise noch Kupferminen in Chile, Peru und Indonesien, die zu den weltweit größten Produzentenländern zählen. Die Produktionskosten sollten langfristig eine Untergrenze für die Metallpreise darstellen, die jedoch - wie in einigen Fällen aktuell ersichtlich - auch unterschritten werden kann.

Allerdings sollte dies nicht nachhaltig sein, da die Produzenten mit zunehmender Zeit immer stärker reagieren dürften (Reduzierung der Produktion), um Verluste einzudämmen. Die infolge dessen geringeren Produktionsraten sollten schlussendlich wieder zu Preissteigerungen führen. Sollten die Preise dennoch länger anhaltend niedrig bleiben oder gar weiter fallen, dürften auch geplante Projekte verschoben oder komplett auf Eis gelegt werden mit langfristigen negativen Auswirkungen für das globale Angebot. Daneben kommt es in den vergangenen Monaten gerade in den aufstrebenden Produzentenländern wieder verstärkt zu Nationalisierungstendenzen von Rohstoffvorkommen, Projekten, Produktionsanlagen, etc., was Angebotsausweitungen behindert und sich tendenziell preisunterstützend auswirken sollte.

Auch wenn von der makroökonomischen Seite zunächst noch weitere negative Nachrichten kommen sollten, gehen wir unter dem Strich im Jahresverlauf von steigenden Metallpreisen aus. Viele negative Aspekte sollten bereits ausreichend in den Preisen eskomptiert sein. Im Folgenden schauen wir uns die Metalle im Einzelnen an.