Industriemetalle: Jahresrückblick 2011 & Marktperspektiven 2012

19.12.2011 | Sven Streitmayer (LBBW)

- Seite 2 -

Marktsalden und Lagerbestände

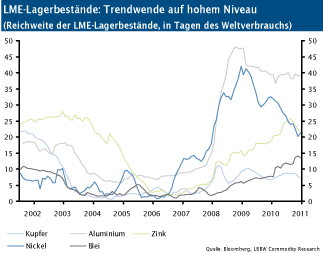

Gemessen an den Salden von Angebot und Nachfrage sowie dem Niveau der Lagerbestände (Angebotspuffer) blieb die Versorgungslage an den meisten NE-Metallmärkten vergleichsweise komfortabel. Richtig lagen wir etwa mit der Prognose eines erneuten Angebotsüberschusses bei Aluminium und Zink, welcher sich nach vorläufigen Schätzungen auf jeweils etwa 2-3% der entsprechenden Jahresnachfrage belaufen dürfte. Bei beiden Metallen ging dies einher mit einem leichten Aufbau von Beständen in den von der LME registrierten Lagerhäusern (Al: +0,5 Mio. t, Zn: +60 Tsd. t). Einen Angebotsüberhang von voraussichtlich knapp 2% wies der Bleimarkt auf, bei dem wir für 2011 mit einer ausgeglichenen Bilanz gerechnet hatten.

Dagegen verzeichnete Kupfer erwartungsgemäß erneut ein Marktdefizit, welches auf Gesamtjahressicht wohl zwischen 0,5% und 1% des Weltverbrauchs liegen wird. Die größte Überraschung lieferte indes abermals der Nickelmarkt, welcher im Vorfeld von einer großen Mehrheit der Auguren (uns eingeschlossen) in einem klaren roduktionsüberschuss gesehen wurde. Stattdessen wies das Legierungsmetall für die ersten neun Monaten 2011 ein deutliches Marktdefizit auf, was sich auch in einem signifikanten Rückgang der LME-Nickellager (-35%) bemerkbar machte. Aufgrund der zuletzt spürbar abflauenden Aktivität im Edelstahlsektor dürfte der Nickelmarkt in Q4/2011 jedoch in einen Überschuss gedreht haben, weshalb wir für das Gesamtjahr von einer mehr oder weniger ausgeglichenen Angebots-NachfrageBilanz ausgehen.

Metallmarktszenario 2012 Den übergeordneten Rahmen für unser Basisszenario der Industriemetallmärkte 2012 stellt naheliegenderweise das zugrunde liegende Konjunkturumfeld dar. Unsere Volkswirte gehen für das kommende Jahr von einem realen Weltwirtschaftswachstum von 3,7% aus, bei gleichzeitiger Betonung der Abwärtsrisiken für diese Prognose. In anderen Worten: Abschwächung ja, Rezession nein. Letzteres ist aus unserer Sicht hingegen an einigen Rohstoffmärkten und speziell auch bei den Industriemetallen bereits teilweise eingepreist, so dass von konjunktureller Seite durchaus positives Überaschungspotenzial besteht.

Für China, den mit weitem Abstand wichtigsten Einzelakteur am globalen Metallmarkt, taxieren unsere Ökonomen das BIP-Wachstum 2012 auf gut 8%, was zwar den niedrigsten Wert seit Jahren darstellen würde, zugleich jedoch immer noch ausreichend wäre, um entsprechend hohe Nachfrageimpulse für Kupfer und Co. auszulösen. Unterstützung kann die Konjunktur im Reich der Mitte zudem von Seiten der Geldpolitik erwarten, die u.E. anlässlich rückläufiger Inflations- und Wachstumsraten auf einen expansiveren Kurs einschwenken wird.

Mit Blick auf metallspezifische Entwicklungen in der Volksrepublik ist zudem auf den aktuellen Stand in der Lagerzyklik des weltweit wichtigsten Nachfragers hinzuweisen. Nachdem sich die chinesischen Metallhändler und verbraucher im laufenden Jahr lange Zeit vom Weltmarkt fern gehalten hatten und aufgrund des hohen Preisniveaus stattdessen auf heimische Lagerbestände zurückgegriffen haben, haben diese inzwischen einen relativ niedrigen Stand erreicht, so dass von dieser Seite neuer Importbedarf zu erwarten ist. Darüber hinaus ist durch den Rückgang der LME-Notierungen seit Mitte August sowohl das absolute, wie auch das relative Preisgefüge aus Importperspektive inzwischen wieder deutlich interessanter geworden.

Im kommenden Jahr sollte China deshalb eine (noch) größere Rolle auf der Nachfrageseite spielen, als dies 2011 der Fall war. Auf globaler Ebene gehen wir für 2012 von einem Nachfragezuwachs bei den Industriemetallen von durchschnittlich rund 3% aus und tragen damit der verminderten Konjunkturdynamik Rechnung.

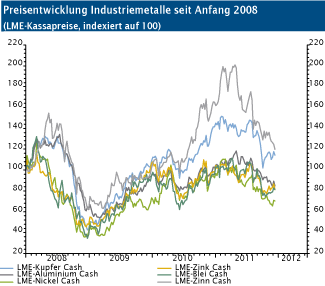

Die Angebotsseite sehen wir in etwa mit derselben Rate wachsen, womit sich die Produktionssteigerungen gegenüber 2011 unserer Meinung nach ebenfalls abschwächen werden. Dies gilt um so mehr, je länger die Metallpreise auf dem aktuell niedrigen Niveau verharren. Denn mit Aluminium, Nickel, Zink und Blei notiert bereits der Großteil des Basismetallsektors in der Nähe oder bereits unter den jeweiligen Grenzkosten der Produktion. Auf längere Sicht hat ein derartiger Margenverfall zwangsläufig Produktionskürzungen, Werksschließungen und/oder Verschiebungen von Neuprojekten zur Folge (siehe 2008/2009).

Auf aggregierter Basis erwarten wir für 2012 somit keine gravierenden Veränderungen in der generellen Versorgungslage an den Metallmärkten. In der individuellen Betrachtung sind es die üblichen Verdächtigen Kupfer, Blei (und Zinn), die über die engsten Angebots-Nachfrage-Relationen verfügen, während sich Aluminium (und abgeschwächt Zink) auch weiterhin in einem strukturellen Angebotsüberhang befinden. Der Nickelmarkt dürfte im nächsten Jahr irgendwo zwischen den oben genannten liegen - sofern sich unsere Erwartungen an eine Preis bedingte Verzögerung bei den neuen Minenprojekten (hinsichtlich der geplanten Vollauslastung der Kapazitäten) erfüllen sollten.

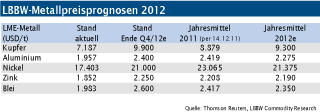

In der Gesamtbetrachtung lässt unser fundamentales Metallmarktszenario zunächst wenig Preisspielraum nach oben (wie nach auch unten) vermuten. So prognostizieren wir für 2012 für sämtliche Metalle außer Kupfer und Zinn in der Tat auch einen minimalen Rückgang der Jahresdurchschnittspreise von im Mittel rund 2% gegenüber 2011.

Anders sieht dies aus unserer Sicht jedoch aus, nimmt man das aktuell deutlich tiefere Preisniveau als Maßstab für die etwaigen Preisrisiken. Ausgehend vom heutigen Stand halten wir Kurssteigerungen von 15-40% zum Stichtag Jahresende 2012 durchaus für wahrscheinlich.

© Sven Streitmayer

Commodity Analyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.