Industriemetalle: Jahresrückblick 2011 & Marktperspektiven 2012

19.12.2011 | Sven Streitmayer (LBBW)

Metalljahr 2011 von Makroereignissen überschattet

Metalljahr 2011 von Makroereignissen überschattet Wie bereits im Vorjahr wurde das Geschehen an den Industriemetallmärkten auch 2011 in weiten Teilen von den einschneidenden makro- und politökonomischen Ereignissen bestimmt, welche die fundamentale Angebots-Nachfrage-Situation von Kupfer, Aluminium und Co. abermals in den Hintergrund rücken ließ. So sahen sich die Akteure an den Rohstoffbörsen mit einer nur schwer zu durchschauenden Gemengelage konfrontiert, bestehend aus der immer weiter eskalierenden Eurokrise und den ebenso zahlreichen wie kurzlebigen Rettungsmaßnahmen seitens der Politik, der rückläufigen Konjunkturdynamik, der Herabstufung der US-amerikanischen Kreditwürdigkeit sowie dem Bürgerkrieg in Libyen und den Umbrüchen in anderen Staaten der arabischen Welt.

Trotz all dieser Belastungs- und Unsicherheitsfaktoren präsentierten sich die Industriemetallpreise über weite Strecken des Jahres äußerst robust. Dies sollte sich jedoch in den Monaten August und September ändern als die Staatsschuldenkrise in Kombination mit der aufkommenden Rezessionsangst die Rohstoffmärkte schließlich doch noch mit voller Wucht traf und für einen scharfen Preiseinbruch sorgte.

Industriemetalle schwächster Rohstoffsektor 2011 Mit einem Preisrückgang von durchschnittlich rund 25% belegen die NE-Metalle in der Jahresbilanz 2011 (per 14.12.) den letzten Platz aller Rohstoffsektoren und verzeichnen damit nach den rasanten Zuwächsen 2009 (+98%) und 2010 (+24%) das erste Minusjahr seit 2008. Die im Vergleich überdurchschnittlich starken Abschläge des Basismetallsektors sind aus unserer Sicht primär zwei Faktoren geschuldet: Zum einen führten die im zweiten Halbjahr überaus pessimistischen Konjunkturerwartungen an den Rohstoffmärkten zu einer Neubewertung, welche insbesondere die industrienahen Sektoren betraf.

So gerieten bspw. auch die Notierungen der überwiegend im Automotivebereich eingesetzten Edelmetalle Platin und Palladium in einen ähnlich starken Abwärtssog. Der ebenfalls von der Industrienachfrage dominierte Energiesektor bildete hier eine Ausnahme aufgrund der geopolitischen Risiken auf der Angebotsseite (Arabischer Frühling). Zum anderen spiegelt der breite Preisabschwung (Abb. rechts) die überdurchschnittlich hohe Abhängigkeit des Basismetallsektors von der Importnachfrage Chinas wider, die infolge der geldpolitisch induzierten Wachstumsabschwächung sowie des Abbaus von heimischen Lagerbeständen 2011 rückläufig ausfiel. Bei den Einfuhren der Volksrepublik zeichnet sich aufgrund der gefallenen Weltmarktpreise sowie der reduzierten Vorräte seit einigen Monaten aber bereits eine Trendwende ab.

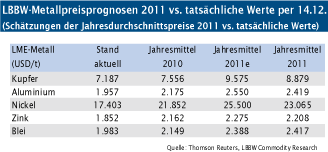

Evaluierung unserer Metallpreisprognosen 2011

Bei der Beurteilung der Qualität unserer Metallpreisprognosen für das zu Ende gehende Jahr 2011 bietet sich ein zweigeteiltes Bild: So werden wir mit unseren ursprünglichen Kurszielen zum 31.12 (Stichtagsprognosen) wohl deutlich daneben liegen. Ausgehend vom Preisniveau von vor einem Jahr rechneten wir mit einem Zuwachs von durchschnittlich 11% bis Ende 2011 (aktuell: -25%).

Einen derart ausgeprägten Markteinbruch, wie im dritten Quartal zu beobachten, hatten wir vor dem Hintergrund einer robusten physischen Marktlage sowie eines soliden Weltwirtschaftswachstum indes nicht erwartet. Um so treffsicherer erwiesen sich dafür unsere Prognosen zu den Jahresdurchschnittspreisen, wo uns im Falle von Blei und Zink fast eine Punktlandung gelang. Als etwas zu

optimistisch stellte sich nur unsere Jahresschätzung für Nickel heraus, die ca. 10% über dem aktuellen Ist liegt.

Physische Angebots-Nachfrage-Situation

Wenngleich der rückläufige Preistrend anderes vermuten lässt, hatte die globale Nachfrage nach Industriemetallen 2011 erneut ein kräftiges Wachstum von durchschnittlich rund 4% (LBBWe: 5%) zu verzeichnen. Dieses war jedoch sowohl mit Blick auf den Jahresverlauf (hohe Dynamik im ersten Halbjahr, spürbare Verlangsamung im zweiten), wie auch hinsichtlich der einzelnen Metalle höchst ungleich verteilt. Auf Basis der jüngsten Zahlen der verschiedenen Study Groups sowie des World Bureau of Metal Statistics (WBMS) registrierten Nickel, Aluminium und Blei den stärksten Nachfragezuwachs (6-13%) unter den NE-Metallen, während Kupfer, Zink und Zinn (0-2%) moderate Steigerungsraten aufwiesen.

Unter dem Strich hat sich unsere Erwartung einer Normalisierung des Nachfragewachstums von den historisch hohen Werten des Vorjahrs weitgehend materialisiert. Auch auf der Angebotsseite hat sich das Expansionstempo im laufenden Jahr von durchschnittlich rund 8% auf ca. 6% erwartungsgemäß verlangsamt, allerdings weniger stark als gedacht. So fiel die Förder- und Produktionsausweitung insbesondere bei Blei und Nickel höher als erwartet aus. Dies sollte gleichwohl nicht darüber hinweg täuschen, dass auch das Jahr 2011 wieder einmal von zahlreichen ungeplanten Angebotsunterbrechungen, u.a. bei Kupfer (Streiks in Chile, Peru, Indonesien), Zinn (Exportstopp Indonesiens) oder Blei (Umweltauflagen in China) geprägt war.