Biokraftstoffe: Zielkonflikte immer offensichtlicher

16.07.2010 | Eugen Weinberg (Commerzbank)

Eine ganze Reihe an Gründen hat in den letzten Jahren zu einem erhöhten Interesse an Biokraftstoffen geführt: Die Schwankungen des Ölpreises, der steigende Energiebedarf vor allem in Entwicklungsländern sowie die politisch gewollte Unterstützung für den heimischen Agrarsektor spielen dabei ebenso eine Rolle wie eine Reduktion der Abhängigkeit von importierten klassischen Energiequellen und eine Verringerung des Treibhausgasausstoßes. Unterstützt wird dies durch aktuelle Geschehnisse wie die Ölkatastrophe im Golf von Mexiko nach der Explosion der Bohrinsel Deepwater Horizon im April 2010. Dennoch bleibt umstritten, inwieweit Biokraftstoffe geeignet sind, die drängenden Probleme der weltweiten Energieversorgung zu lindern und gleichzeitig eine nachhaltige Landwirtschaft und die Ernährungssicherung voranzubringen.

Eine ganze Reihe an Gründen hat in den letzten Jahren zu einem erhöhten Interesse an Biokraftstoffen geführt: Die Schwankungen des Ölpreises, der steigende Energiebedarf vor allem in Entwicklungsländern sowie die politisch gewollte Unterstützung für den heimischen Agrarsektor spielen dabei ebenso eine Rolle wie eine Reduktion der Abhängigkeit von importierten klassischen Energiequellen und eine Verringerung des Treibhausgasausstoßes. Unterstützt wird dies durch aktuelle Geschehnisse wie die Ölkatastrophe im Golf von Mexiko nach der Explosion der Bohrinsel Deepwater Horizon im April 2010. Dennoch bleibt umstritten, inwieweit Biokraftstoffe geeignet sind, die drängenden Probleme der weltweiten Energieversorgung zu lindern und gleichzeitig eine nachhaltige Landwirtschaft und die Ernährungssicherung voranzubringen.Die Biokraftstoffe sind Teil der sogenannten Erneuerbaren Energien und bestehen aus primärer fester Biomasse, Biogas und flüssigen Biokraftstoffen. Zur festen Biomasse zählen insbesondere Holz und Holzkohle, Pflanzenabfälle und Dung. Die im Folgenden im Schwerpunkt betrachteten flüssigen Biokraftstoffe, die z.Zt. weltweit nur einen Anteil von 1% am gesamten Verbrauch an Transporttreibstoff haben - sind zum einen die der sogenannten ersten Generation - Ethanol aus Zucker und Stärke sowie Biodiesel aus Pflanzenöl - zum anderen die der zweiten und dritten Generationen etwa aus Zellulose oder Algen.

Zum gesamten Weltenergieverbrauch tragen noch immer die fossilen Energiequellen den Löwenanteil von etwa 80% bei. Energie aus Biomasse - synonym wird der Ausdruck Bioenergie benutzt - macht etwa 10% aus, darunter im Jahr 2005 95% feste Biomasse wie Holz, während Biogas und Bioethanol jeweils 2% und Biodiesel 1% zu dieser Kategorie beitrugen (Weltbank, 2010). Biomasse kann verschiedene Energiearten hervorbringen: Wärme, Elektrizität und Biokraftstoff. Biomasse enthält aber nicht nur Stärke, Zucker oder Öl, die zu Biokraftstoffen verarbeitet werden, sondern auch Zellulose, die bisher nur durch Verbrennen Wärme und Elektrizität erzeugen konnte.

Inzwischen wurden Versuche gestartet, Zellulose durch bestimmte Verfahren zur Herstellung von flüssigen Biokraftstoffen zu nutzen. Da man hierbei die ganze Pflanze nutzen könnte, würde die Menge an Kraftstoff aus einer Einheit Pflanze erheblich erhöht. Für die Zeit bis 2030 erwartet die Weltbank einen Anstieg der Bioenergieproduktion von 1.171 Mio. Tonnen Öläquivalent (MTOE) auf 1.633 Mio. Tonnen. Zwar geht die traditionelle Nutzung von fester Biomasse zurück, dafür werden Nutzungen wie die zur Strom- und Wärmegewinnung oder auch in Form von Holzpellets stark steigen.

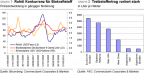

Der Beitrag der flüssigen Biokraftstoffe zum Gesamtausbau der Bioenergie wird besonders hoch sein in Nordamerika (90% Ethanol). Es folgen die EU (3/4 Biodiesel), Ostasien (über die Hälfte Biodiesel) und Lateinamerika (90% Ethanol). Inwieweit sich die Nutzung von Biokraftstoffen als sinnvoll erweist, hängt auch davon ab, welche Bioenergien effizient zur Verringerung des Klimawandels beitragen können und welche Auswirklungen auf Land- und Forstwirtschaft sowie die Nahrungsmittelversorgung zu erwarten sind. Hier besteht große Uneinigkeit. Nach einer Studie von Ravindranath et al (2008) würde bis 2030 je nach Annahme über Ausgangsprodukt, Produktionsort und -intensität eine Fläche von 118 bis 508 Mio. Hektar benötigt, um 10% der Transportkraftstoffe aus Biokraftstoffen der ersten Generation zu gewinnen (Grafik 2).

Die gesamte Ackerfläche beträgt etwa 1,5 Mrd. Hektar und ist nur sehr begrenzt vermehrbar. Gegen die Vorteile aus Treibhausgasvermeidung beim Biokraftstoffverbrauch muss dann ein möglicher Verlust an Wald und eine höhere Intensität der Produktion inklusive des damit verbundenen Mehrausstoßes von Treibhausgasen durch erhöhten Düngerverbrauch aufgerechnet werden. Es bestehen zudem große regionale Unterschiede: Um 10% der Transportkraftstoffe aus Biokraftstoffen herzustellen, müsste Brasilien nur 3% seiner Agrarfläche nutzen, die EU dagegen 70% (Connor u.a., 2008). Auch der Wasserbedarf bei der Herstellung ist sehr unterschiedlich. Eine Studie von Gerbens-Leenes et al (2009) zeigt, dass der Wasserbedarf zur Herstellung eines Liters Biodiesel deutlich höher ist als der zur Ethanolproduktion (Grafik 3).

In den USA basiert die Ethanolproduktion weitgehend auf Mais (Grafik 4), in der EU dagegen auf einer Mischung von Getreiden und zu einem kleinen Teil auf Zuckerrüben. Als größter Verbraucher mit einem aktuellen Anteil von 8% Ethanol an den gesamten Transporttreibstoffen sind die USA trotz der weltweit höchsten Produktion auf Ethanolimporte angewiesen (Grafik 5). Dagegen ist Brasilien der weltweit mit Abstand größte Exporteur an Ethanol, hergestellt aus Zuckerrohr. Aber auch Länder wie Argentinien, Südafrika, Indonesien und Pakistan exportieren Ethanol.

Auch mittelfristig wird es die Region Lateinamerika und Karibik vor allem Brasilien sein, die ihre Position am Markt für Ethanol aufgrund ihrer Wettbewerbsfähigkeit auf diesem Gebiet ausbauen wird. Denn bei einem standardisierten Produkt wie Ethanol sind die niedrigen Produktionskosten und die Möglichkeit, große Flächen in die Produktion zu nehmen, ein klarer Wettbewerbsvorteil (FAO-OECD Outlook, S. 36). Auch intern ist die Nachfrage nach Ethanol stark gestiegen, nicht zuletzt aufgrund eines für Ethanol günstigen Preisverhältnisses zu Benzin: In den letzten drei Jahren stieg der Verbrauch an Ethanol in Brasilien nach Angaben der Zuckerindustrievereinigung UNICA um 78%, der Benzinverbrauch dagegen nur um 3%, nachdem 90% der Neuwagenverkäufe auf sogenannte Flex-Fuel-Fahrzeuge entfallen.