Die Internationale Zuckerorganisation hat ihre Angabe für das Defizit 2016/17 verringert und für den erwarteten Überschuss 2017/18 erhöht ein Umfeld, in dem sich der Zuckerpreis nur schwer erholen kann. Doch die anhaltende Trockenheit in Brasilien gab etwas Auftrieb. Dies gilt auch für Kaffee.

Die Aussicht auf ein viertes Defizit in Folge 2017/18 hatte den Arabica-Preis bisher kaum gestützt, da die nächste brasilianische Ernte eines Hochertragsjahres bereits die Stimmung prägte. Nun wachsen mit der Trockenheit die Sorgen. Schon in der aktuellen Saison 2016/17 entspannt sich dagegen die Versorgungslage am Kakaomarkt. Selbst wenn in der Saison 2017/18 aus der Hauptanbauregion Westafrika möglicherweise ein geringeres Angebot kommt, dürften Preise wie im letzten Sommer in weiter Ferne bleiben.

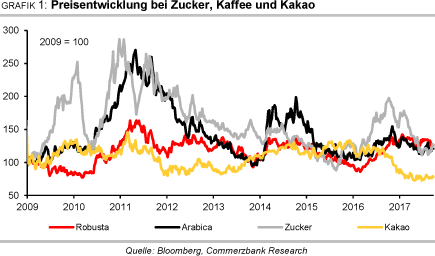

Zucker:

Im September nahm der Rohzuckerpreis einen weiteren Anlauf, sich nach dem Ende seines Absturzes in der ersten Jahreshälfte wieder nachhaltig über der Marke von 14 US-Cents je Pfund zu etablieren. Vor einem Jahr hatte der Preis angesichts der Aussicht auf ein zweites Defizit in Folge am globalen Zuckermarkt 2016/17 kurzzeitig auf einem 4½- Jahreshoch von 24 US-Cents je Pfund notiert.

Als sich die Vorhersagen für einen Überschuss in der kommenden Saison 2017/18 mehrten, gab der Preis stark nach, unterbrochen nur von reduzierten Schätzungen für die indische Produktion 2016/17 und der Erwartung baldiger indischer Importe - die sich dann aber nicht in nennenswerter Größenordnung ergaben. Denn es setzten sich in Indien weitgehend die Kräfte durch, die - meist nicht ganz uneigennützig - mit Verweis auf eine bevorstehende hohe Ernte 2017/18 trotz niedriger Bestände im Land keinen Bedarf an Importen sahen.

Tatsächlich sieht alles danach aus, als könnte die indische Produktion 2017/18 nach Jahren trockenheitsbedingt magerer Produktion kräftig zulegen. Nach zuletzt nur 20 Mio. Tonnen stehen nun für 2017/18 mindestens 25 Mio. Tonnen im Raum. Prozentual ähnlich stark soll auch die thailändische Produktion zulegen können und so rekordhohe 12 Mio. Tonnen ergeben (Grafik 2).

Auch die brasilianische Produktion 2017/18, die schon seit April läuft, liegt derzeit gegenüber dem Vorjahr im Plus: Laut der Zuckerindustrievereinigung Unica wurde im Hauptanbaugebiet Center-South kumuliert von April bis Mitte September knapp 6% mehr Zucker hergestellt als im Vorjahreszeitraum, obwohl insgesamt 1,6% weniger Zuckerrohr verarbeitet wurde. Dies liegt an dem höheren Anteil des Zuckerrohrs, der der Zuckerund nicht der Ethanolherstellung zugeführt wurde.

Im Vorjahr waren es 45,9% gewesen, nun fast 48,5%, also deutlich mehr als die 47%, die Unica ihrer bisher letzten Schätzung im April zu Grunde gelegt hatte (Grafik 3). Zuletzt aber spricht einiges dafür, dass in den nächsten Monaten relativ mehr Zuckerrohr in die Ethanolherstellung geht. Denn in Brasilien wurden die Benzinpreise mehrfach erhöht, was teils interne, teils aber auch - siehe die in der Folge des Hurrikans Harvey international gestiegenen Benzinpreise - externe Gründe hatte.

Insgesamt könnte sich also die Prognose von Unica, dass 2017/18 die Zuckerproduktion leicht unter der rekordhohen Vorjahresmenge von 35,6 Mio. Tonnen zu liegen kommt, noch bewahrheiten.

Zuletzt warnten Unica und andere auch davor, dass wegen der anhaltenden Trockenheit die zur Verarbeitung anstehende Zuckerrohrmenge im restlichen Jahr 2017 und auch 2018 unter den Erwartungen bleiben könnte. F.O. Licht geht für 2017/18 für Gesamt-Brasilien von einer gegenüber dem Vorjahr unveränderten Zuckermenge von gut 40 Mio. Tonnen aus.

Deutlich aufwärts gehen wird es aber auf jeden Fall mit der EU-Zuckerproduktion 2017/18. Im Vorgriff auf den Wegfall des Produktionsquoten Ende September 2017 wurde bereits eine deutlich höhere Fläche mit Zuckerrüben bestellt. Besonders in den Gunstregionen, zu denen auch Deutschland gehört, versuchen die Zuckerunternehmen, sich für einen erhöhten Wettbewerb in Position zu bringen.

Hinzu kommt, dass die Witterung vielfach - trotz mancherorts übermäßiger Regenfälle - insgesamt gut mitgespielt hat und die Erträge ein überdurchschnittliches Niveau aufweisen dürften. Inzwischen schätzt die EU-Kommission die Zuckerproduktion der EU 2017/18 auf 20,1 Mio. Tonnen, nochmals ein kräftiges Plus, nachdem sich bereits 2016/17 die Produktion von knapp 15 Mio. Tonnen des Vorjahres auf rund 17 Mio. Tonnen erholt hatte. In Deutschland dürfte die Produktion laut Wirtschaftliche Vereinigung Zucker WVZ mit knapp 5 Mio. Tonnen fast ein Viertel über 2016 liegen.

Die Internationale Zuckerorganisation ISO erwartet für 2017/18 inzwischen am Zuckermarkt einen globalen Überschuss in Höhe von 4,6 Mio. Tonnen (Grafik 4). Dies ist deutlich höher als die 3 Mio. Tonnen, die sie im Juni genannt hatte. Das Angebot soll um 7% auf rekordhohe 179,3 Mio. Tonnen steigen - durch Zuwächse v.a. in Indien und der EU. Die Nachfrage soll um 1,8% auf 174,7 Mio. Tonnen zulegen. Gleichzeitig hat die ISO ihre Angabe für das Defizit 2016/17 gesenkt. Während sie es im Juni auf 6,5 Mio. Tonnen bezifferte, spricht sie nun von 3,9 Mio. Tonnen. In diesem Umfeld fällt es dem Zuckerpreis natürlich schwer, Fuß zu fassen.

Und das, obwohl der brasilianische Real sich in den letzten Wochen wieder recht gut gegenüber dem USD behaupten konnte. Sollte er bald wieder schwächer notieren, dürfte dies die Preisentwicklung an der Börse in New York ebenfalls dämpfen. Die schwache Konjunktur, fallende Zinsen, die politische Krise, keine überzeugende Strategie, die Staatsfinanzen nachhaltig zu verbessern, und die Wahlen nächstes Jahr sind Gründe, warum unsere FX-Kollegen in den kommenden Quartalen einen schwächeren BRL erwarten.