Softs: Zwischen Wetter-, Wechselkurs- und Defizitprognosen

14.07.2015 | Eugen Weinberg (Commerzbank)

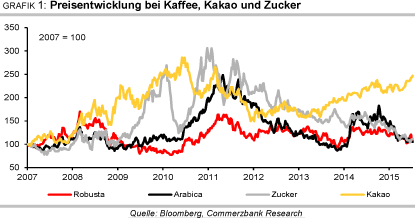

Die in US-Dollar notierten Preise für Kaffee Arabica und Rohzucker haben seit Längerem unter der Schwäche der Währung des wichtigsten Produzentenlandes Brasilien zu leiden. Hinzu kommen die besonders bei Rohzucker nach jahrelangen Überschüssen gut gefüllten Lager. Bei beiden Produkten dürfte sich die Versorgungslage 2015/16 zwar etwas anspannen. Wir erwarten aber keine großen Preissprünge, nicht zuletzt, weil sich die Schwäche des Brasilianischen Real wohl noch fortsetzt.

Die in US-Dollar notierten Preise für Kaffee Arabica und Rohzucker haben seit Längerem unter der Schwäche der Währung des wichtigsten Produzentenlandes Brasilien zu leiden. Hinzu kommen die besonders bei Rohzucker nach jahrelangen Überschüssen gut gefüllten Lager. Bei beiden Produkten dürfte sich die Versorgungslage 2015/16 zwar etwas anspannen. Wir erwarten aber keine großen Preissprünge, nicht zuletzt, weil sich die Schwäche des Brasilianischen Real wohl noch fortsetzt. Die Kakaopreise dürften auch in den nächsten Monaten von der Unsicherheit profitieren, ob angesichts struktureller Probleme die Produktion mittelfristig mit der Nachfrage Schritt halten kann. 2015/16 erhöht auch das Wetterphänomen El Niño die Risiken für die globale Kakaoproduktion.

Zucker:

Der Preis für Rohzucker taumelt bei gut 12 US-Cents je Pfund derzeit noch immer unweit des Mitte Juni erreichten niedrigsten Stands seit Anfang 2009. Seit der zweiten Jahreshälfte 2014 war es mit wenigen Ausnahmen kontinuierlich bergab gegangen, gedrückt durch jahrelange Überschüsse am globalen Zuckermarkt und vor allem dem Verfall des Brasilianischen Real. Dieser hatte es den brasilianischen Anbietern ermöglicht, ihre Ware zu niedrigeren Preisen in US-Dollar exportieren, ohne Verluste in heimischer Währung hinnehmen zu müssen. Der Rohzuckerpreis hatte dann kurzzeitig von der leichten Aufwertung des Real bzw. Abwertung des US-Dollars profitiert, im Zuge der neuerlichen Real-Schwäche aber auch wieder nachgegeben.

Dies überrascht insofern nicht, als es kaum gegenläufige Impulse gab. Vielmehr haben in den letzten Monaten viele Beobachter ihre Prognosen zur Zuckerproduktion in der laufenden Saison nach oben angepasst. Die Internationale Zuckerorganisation ISO hat im Mai ihre Schätzung für den Überschuss am globalen Zuckermarkt in der laufenden Saison 2014/15 deutlich angehoben. Statt 620 Tsd. Tonnen soll dieser nun 2,2 Mio. Tonnen betragen.

Grund dafür sind nach oben angepasste Produktionszahlen für Indien und Thailand. In Thailand soll die nun für die Saison zu Ende gehende Produktion 2014/15 laut Zuckerboard mit 11,3 Mio. Tonnen wieder wie im Vorjahr einen neuen Rekord aufstellen. Damals waren ebenfalls nur marginal unter 11,3 Mio. Tonnen hergestellt worden. In Indien überraschte die Erzeugung positiv und soll nach indischen Quellen mit 28,3 Mio. Tonnen ganz nah am Rekord von 2006/07 liegen.

Trotz der enttäuschenden brasilianischen Zuckerproduktion soll daher die weltweite Produktion 2014/15 um 1,6% höher ausfallen als in der letzten Saison. Inzwischen haben denn auch solche Beobachter, die noch lange ein erstes kleines Defizit prognostizierten, auf einen weiteren Überschuss umgeschwenkt. Die meisten Schätzungen liegen zwischen unter einer und bis drei Mio. Tonnen.

Unklarer und umstrittener ist noch der Blick auf die Saison 2015/16. Zu dieser zählt bereits die inzwischen laufende Ernte in Brasilien. Einigkeit besteht weitgehend, dass mit einer höheren Zuckerrohrernte als im dürregeplagten Vorjahr zu rechnen ist. Auseinander gehen aber die Ansichten darüber, ob auch die Zuckerproduktion steigt: Aufgrund einer niedrigeren Zuckerkonzentration und einer erhöhten Verwendung für Ethanol soll die Zuckerproduktion laut der brasilianischen Zuckerindustrievereinigung Unica in der Hauptanbauregion Center-South trotz einer von 571 Mio. Tonnen auf 590 Mio. Tonnen steigenden Zuckerrohrernte sogar um gut 1 Mio. Tonnen niedriger als die 32 Mio. Tonnen des Vorjahrs werden.

Die Gründe für die nochmals erhöhte Verwendung für Ethanol sieht Unica in den gesunkenen Zuckerpreisen, dem Bedarf an Cash Flow und einigen neuen internen Regelungen am Treibstoffmarkt, insbesondere einige Steuererhöhungen auf das konkurrierende Benzin und eine höhere Beimischungsrate von Ethanol zu Benzin. Etwas optimistischer für die Zuckerproduktion hatte sich im April die staatliche brasilianische Prognosebehörde Conab gezeigt, die für Center-South ein Plus von 5% erwartet. Starke Regenfälle im Mai haben bereits zu Ernteverzögerungen geführt. Regnet es in den nächsten Monaten zu stark, könnte dies zu weiteren Verzögerungen, Qualitätseinbußen und einem nochmals erhöhten Einsatz für Ethanol niederschlagen.

Tatsache ist, dass laut UNICA die Zuckerproduktion in Center-South kumuliert seit April bis zum 1. Juli um 10,5% unter dem Vorjahr blieb (Grafik 2). Eine Gefahr sieht Unica darin, dass die seit Jahren schwierige finanzielle Situation vieler Produzenten zu einem geringen Anteil erneuerter Felder in der letzten Saison führte, was sich nun ebenfalls in einem geringen Anteil der zum ersten Mal zu erntenden Felder widerspiegelt. Mittelfristig wird damit die Produktionskapazität gedrückt.