Softs: Zwischen Wetter-, Wechselkurs- und Defizitprognosen

14.07.2015 | Eugen Weinberg (Commerzbank)

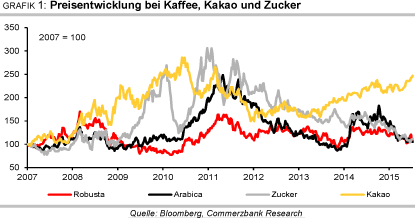

Die in US-Dollar notierten Preise für Kaffee Arabica und Rohzucker haben seit Längerem unter der Schwäche der Währung des wichtigsten Produzentenlandes Brasilien zu leiden. Hinzu kommen die besonders bei Rohzucker nach jahrelangen Überschüssen gut gefüllten Lager. Bei beiden Produkten dürfte sich die Versorgungslage 2015/16 zwar etwas anspannen. Wir erwarten aber keine großen Preissprünge, nicht zuletzt, weil sich die Schwäche des Brasilianischen Real wohl noch fortsetzt.

Die Kakaopreise dürften auch in den nächsten Monaten von der Unsicherheit profitieren, ob angesichts struktureller Probleme die Produktion mittelfristig mit der Nachfrage Schritt halten kann. 2015/16 erhöht auch das Wetterphänomen El Niño die Risiken für die globale Kakaoproduktion.

Zucker:

Der Preis für Rohzucker taumelt bei gut 12 US-Cents je Pfund derzeit noch immer unweit des Mitte Juni erreichten niedrigsten Stands seit Anfang 2009. Seit der zweiten Jahreshälfte 2014 war es mit wenigen Ausnahmen kontinuierlich bergab gegangen, gedrückt durch jahrelange Überschüsse am globalen Zuckermarkt und vor allem dem Verfall des Brasilianischen Real. Dieser hatte es den brasilianischen Anbietern ermöglicht, ihre Ware zu niedrigeren Preisen in US-Dollar exportieren, ohne Verluste in heimischer Währung hinnehmen zu müssen. Der Rohzuckerpreis hatte dann kurzzeitig von der leichten Aufwertung des Real bzw. Abwertung des US-Dollars profitiert, im Zuge der neuerlichen Real-Schwäche aber auch wieder nachgegeben.

Dies überrascht insofern nicht, als es kaum gegenläufige Impulse gab. Vielmehr haben in den letzten Monaten viele Beobachter ihre Prognosen zur Zuckerproduktion in der laufenden Saison nach oben angepasst. Die Internationale Zuckerorganisation ISO hat im Mai ihre Schätzung für den Überschuss am globalen Zuckermarkt in der laufenden Saison 2014/15 deutlich angehoben. Statt 620 Tsd. Tonnen soll dieser nun 2,2 Mio. Tonnen betragen.

Grund dafür sind nach oben angepasste Produktionszahlen für Indien und Thailand. In Thailand soll die nun für die Saison zu Ende gehende Produktion 2014/15 laut Zuckerboard mit 11,3 Mio. Tonnen wieder wie im Vorjahr einen neuen Rekord aufstellen. Damals waren ebenfalls nur marginal unter 11,3 Mio. Tonnen hergestellt worden. In Indien überraschte die Erzeugung positiv und soll nach indischen Quellen mit 28,3 Mio. Tonnen ganz nah am Rekord von 2006/07 liegen.

Trotz der enttäuschenden brasilianischen Zuckerproduktion soll daher die weltweite Produktion 2014/15 um 1,6% höher ausfallen als in der letzten Saison. Inzwischen haben denn auch solche Beobachter, die noch lange ein erstes kleines Defizit prognostizierten, auf einen weiteren Überschuss umgeschwenkt. Die meisten Schätzungen liegen zwischen unter einer und bis drei Mio. Tonnen.

Unklarer und umstrittener ist noch der Blick auf die Saison 2015/16. Zu dieser zählt bereits die inzwischen laufende Ernte in Brasilien. Einigkeit besteht weitgehend, dass mit einer höheren Zuckerrohrernte als im dürregeplagten Vorjahr zu rechnen ist. Auseinander gehen aber die Ansichten darüber, ob auch die Zuckerproduktion steigt: Aufgrund einer niedrigeren Zuckerkonzentration und einer erhöhten Verwendung für Ethanol soll die Zuckerproduktion laut der brasilianischen Zuckerindustrievereinigung Unica in der Hauptanbauregion Center-South trotz einer von 571 Mio. Tonnen auf 590 Mio. Tonnen steigenden Zuckerrohrernte sogar um gut 1 Mio. Tonnen niedriger als die 32 Mio. Tonnen des Vorjahrs werden.

Die Gründe für die nochmals erhöhte Verwendung für Ethanol sieht Unica in den gesunkenen Zuckerpreisen, dem Bedarf an Cash Flow und einigen neuen internen Regelungen am Treibstoffmarkt, insbesondere einige Steuererhöhungen auf das konkurrierende Benzin und eine höhere Beimischungsrate von Ethanol zu Benzin. Etwas optimistischer für die Zuckerproduktion hatte sich im April die staatliche brasilianische Prognosebehörde Conab gezeigt, die für Center-South ein Plus von 5% erwartet. Starke Regenfälle im Mai haben bereits zu Ernteverzögerungen geführt. Regnet es in den nächsten Monaten zu stark, könnte dies zu weiteren Verzögerungen, Qualitätseinbußen und einem nochmals erhöhten Einsatz für Ethanol niederschlagen.

Tatsache ist, dass laut UNICA die Zuckerproduktion in Center-South kumuliert seit April bis zum 1. Juli um 10,5% unter dem Vorjahr blieb (Grafik 2). Eine Gefahr sieht Unica darin, dass die seit Jahren schwierige finanzielle Situation vieler Produzenten zu einem geringen Anteil erneuerter Felder in der letzten Saison führte, was sich nun ebenfalls in einem geringen Anteil der zum ersten Mal zu erntenden Felder widerspiegelt. Mittelfristig wird damit die Produktionskapazität gedrückt.

Schwieriger könnte es auch für Indien werden, das 2014/15 überraschend eine Rekordproduktion von über 28 Mio. Tonnen aufwies: Bedingt durch El Niño soll der Monsun 2015 deutlich unter dem normalen Maß bleiben, der offizielle indische Wetterdienst hält nur 88% des langjährigen Durchschnitts für wahrscheinlich. Dies gälte als Dürre. Zwar sind die Regenfälle erst zuletzt leicht unter die Norm gefallen, dennoch bleibt der Wetterdienst bei seiner Prognose für die gesamte Monsunsaison, die von Juni bis September dauert.

Produktionsschätzungen für 2015/16 liegen derzeit zwischen 26 und gut 27 Mio. Tonnen. Allerdings wird das Land wohl seine Exporte dennoch steigern - eine Verdopplung auf 2 Mio. Tonnen wird prognostiziert -, da hohe Lagerbestände auf die heimischen Preise drücken und diese die Produktionskosten bei vielen Mühlen nicht mehr decken. Die niedrigen internationalen Preise machen diese Option allerdings auch nicht attraktiv.

Brasilien und Indien sind natürlich für die globale Bilanz von Bedeutung, zumal auch Thailand unter Regenmangel leidet. Für die im Oktober beginnende Saison 2015/16 rechnet die ISO mit einem Defizit in der Größenordnung von 2,5 Mio. Tonnen dem ersten seit 6 Jahren (Grafik 3).

Bewahrheitet sich dies, dürfte es nach Ansicht der ISO dennoch nur begrenzte Preiswirkung entfalten. Denn nach jahrelangen Überschüssen sind die Lager international gut gefüllt. Hält die Defizitphase allerdings an - und das deutet die ISO in ihrem Ausblick auf ein bei stagnierendem Angebot und steigender Nachfrage mehr als doppelt so hohes Defizit 2016/17 bereits an - könnte dies zu kräftig steigenden Preisen führen. Doch das ist Zukunftsmusik. Wir erwarten für Q4 2015 bei der reichlichen Versorgung einen Rohzuckerpreis von 12,5 US-Cents je Pfund.

Kaffee:

Der Preis für Arabica-Kaffee, der nach seinem Einbruch zwischen Oktober und Februar wochenlang zwischen etwa 130 US-Cents je Pfund und 145 US-Cents je Pfund geschwankt hatte, fiel In der zweiten Maihälfte kurzzeitig aus diesem Korridor hinaus und notierte im Tief bei 124 US-Cents je Pfund. Von diesem Niveau hat sich der Preis seither nicht nennenswert erholen können. Nachdem die Dürre in Brasilien 2014 die Preise in die Höhe getrieben hatte, drückten seit Monaten der schwache Real und nach oben revidierte Prognosen für die brasilianische Ernte 2015/16 die Preise.

Derzeit ist die Spannbreite der Prognosen sehr hoch: Verschiedene Beobachter platzieren ihre Prognosen im Bereich von 49 bis knapp 52 Mio. Sack. Das USDA-Büro in Brasilia hat sich mit 52,4 Mio. Sack an die Spitze gesetzt, da es bei Arabica-Kaffee eine besonders kräftige Erholung erwartet. Tatsache ist, dass einige Beobachter ihre Erwartungen an die brasilianische Produktion nach oben korrigiert hatten und der Preis daraufhin nachgab. Der Nationale Kaffeerat äußerte daran Kritik und legte sich auf allenfalls 43,3 Mio. Sack fest. Die letzten Prognosen sind auch wieder etwas vorsichtiger, so etwa die des Handelshauses Neumann mit 47,3 Mio. Sack.

Die Prognosebehörde Conab, die im Januar ihre Erwartung in eine Bandbreite von 44,1 - 46,6 Mio. Sack gegossen hatte, positionierte sich inzwischen am unteren Ende dieser Spanne und erwartet nun 44,3 Mio. Sack, also ein Minus von 2,3% gegenüber dem Vorjahr und den dritten Produktionsrückgang in Folge (Grafik 4). Dabei soll die Arabica-Produktion mit 32,9 Mio. Sack Arabica im unteren Bereich der Januar-Schätzung bleiben nach 32,3 Mio. Sack im dürregeprägten Vorjahr. Bei Robusta verlässt Conab mit 11,3 Mio. Sack den Januar-Korridor sogar nach unten, wozu die Trockenheit im Hauptanbaustaat Espirito Santo maßgeblich beiträgt. 2014/15 war die Robustaernte mit 13 Mio. Sack rekordhoch gewesen.

Die durch den schwachen Real angeheizten und schließlich mit fast 37 Mio. Sack rekordhohen Exporte 2014/15 haben die Kaffeeläger Brasiliens stark beansprucht, die aus der letzten enttäuschenden Ernte auch nicht reichlich gefüllt waren. Basierend auf der Produktions-Schätzung von Conab rechnet denn auch die ICO mit einem Exportpotenzial Brasiliens von nur noch rund 24 Mio. Sack. Auch das USDA rechnet mit einem weiteren Lagerabbau (Grafik 5). Positiv soll die Entwicklung in Kolumbien bleiben, wo nach dem Einbruch wegen der Pflanzenkrankheit Roja nun buchstäblich die Früchte eines jahrelangen Erneuerungsprogramms geerntet werden (Grafik 6).

Neumann schätzt 2015/16 13,8 Mio. Sack und damit nochmals deutlich mehr als die erfreulichen 12,9 Mio. Sack 2014/15. Die nationale Kaffeebauervereinigung Kolumbiens schätzt die Ernte im Kalenderjahr 2015 zwischen 12,5 und 13 Mio. Sack. Bei Robusta gehen die Schätzungen für Vietnam ebenfalls deutlich auseinander. Hier liegen optimistische Erwartungen bei 29 Mio. Sack. Das USDA schätzt nach 27.1 für 2014/15 nun 27.6 Mio. Sack für 2015/16. Andere befürchten dagegen einen Einbruch wegen der Trockenheit, auch wenn keiner soweit geht wie Vietnams Kaffee- und Kakaoorganisation Vicofa, die im März einen Einbruch auf 22,2 Mio. Sack prognostizierte.

Abzuwarten bleiben die Auswirkungen des Klimaphänomens El Niño, das die Gefahr von Dürre in Vietnam mit sich bringt. Es ist bereits trockener als normal und Beobachter sehen die Gefahr, dass die Früchte zu klein bleiben. In Vietnam sollen Ende Mai noch Bestände in Höhe von fast 40% der letzten Ernte auf Lager gelegen haben, weil die Produzenten sich über Monate mit Verkäufen zurückgehalten hatten, da sie auf höhere Preise hofften.

Dies hat sich insofern ausgezahlt, dass das Preisverhältnis zwischen (teurerem) Arabica- und (günstigerem) Robustakaffee im Juni auf dem niedrigsten Stand seit Anfang 2014 lag. In Indonesien könnte sich die Produktion nach dem Einbruch im Vorjahr wieder etwas erholen, doch bleiben auch hier die Gefahren durch El Niño und die damit einhergehende Trockenheit. Auch was die Marktbilanzen angeht, besteht unter Beobachtern wenig Einigkeit. Nachdem im Vorjahr ein Überschuss bei Robusta dazu ausreichte, ein Defizit bei Arabica mehr als zu kompensieren, dürfte die Gesamtbilanz 2014/15 negativ ausfallen (Grafik 7).

Allerdings reduzierten optimistische Beobachter ihre Defizitschätzung für 2014/15 deutlich wie etwa Volcafe von 10 Mio. Sack im Februar auf nur noch 6,4 Mio. Sack und halten für 2015/16 wie das USDA gar einen Überschuss für wahrscheinlich. Es kursieren aber für 2015/16 auch Erwartungen eines weiteren Defizits am globalen Kaffeemarkt. Allerdings wird dieses dann nur höchstens halb so hoch wie 2014/15 geschätzt, das die ICO auf mindestens 8 Mio. Sack schätzt.

Die auf das höchste Niveau seit Ende 2013 gestiegenen Netto-Short-Positionen bei Arabica-Kaffee zeigen, dass die preisbelastenden Faktoren bereits weitgehend eingepreist sein dürften. Niedrige Lagerbestände und eine eher vorsichtige Schätzung der Produktion insbesondere in Brasilien lassen uns dagegen weiterhin steigende Notierungen erwarten. Allerdings erwarten unsere Währungsanalysten auf Jahressicht eine weitere Abwertung des Brasilianischen Real gegenüber dem US-Dollar.

Dies dürfte einen dämpfenden Effekt haben. Daher prognostizieren wir für das vierte Quartal einen Arabica-Preis von 150 US-Cents je Pfund. Für Robusta, das sich in den letzten Monaten besser als Arabica gehalten hatte, sehen wir geringeres Aufwärtspotenzial und erwarten im vierten Quartal einen Preis von 1.800 USD je Tonne.

Kakao:

Inzwischen liegt der Kakaopreis in London auf dem höchsten Niveau seit gut vier Jahren und damit auch höher als während der kurzen durch Ebola bedingten Preisspitze im September 2014. Derzeit kostet eine Tonne Kakao rund 2.200 GBP je Tonne. Die Internationale Kakaoorganisation ICCO sah sich veranlasst, in ihrem jüngsten Quartalsbericht die weltweite Produktion niedriger anzusetzen als zuvor, da vor allem im zweitgrößten Produzentenland Ghana die Ernte stark enttäuscht. Statt 810 Tsd. Tonnen wie bisher erwartet, hält die ICCO für Ghanas Produktion 2014/15 nun nur 700 Tsd. Tonnen für realistisch.

In der Vorsaison waren es knapp 900 Tsd. Tonnen gewesen. Starke Harmattan-Winde, zu geringe Regenfälle und Einschränkungen im Dünger- und Pflanzenschutzeinsatz werden als Gründe für den Produktionseinbruch genannt. Vor allem aber sind auch viele Plantagen schon zu alt, um noch ertragsstark zu sein. Nun hat auch die ghanaische Behörde Cocobod ihre Prognose um 100 Tsd. Tonnen auf 750 Tsd. Tonnen gekürzt.

Eine leichte Aufwärtsrevision nahm die ICCO dagegen für die Produktion des größten Produzentenlandes Elfenbeinküste vor, die nur marginal hinter der rekordhohen Vorjahresproduktion zurückbleiben soll (Grafik 8). Nachdem inoffizielle, auf Lastwagenzählungen beruhende Schätzungen über Monate die seit Oktober 2014 kumulierten Anlieferungen über dem Vorjahresniveau sahen, deuten nun auch sie mit einem Rückstand gegenüber dem Vorjahr von 0,6% in Richtung der ICCO-Prognose (Grafik 9).

Auf der Nachfrageseite drückt das hohe Preisniveau bei Kakao die Margen der Verarbeiter und führt zu Preisanhebungen bei Schokoladeprodukten, was die Nachfrage dämpft. So soll die globale Schokoladennachfrage in den sechs Monaten bis Februar um 1,5% gegenüber Vorjahr gesunken sein. Entsprechend passten auch die Verarbeiter ihre Vermahlung nach unten an. Dies zeigte sich auch in den Vermahlungsdaten für das erste Quartal in Europa, Nordamerika und Asien. Auch die Erwartungen an die Daten für das zweite Quartal sind sehr gedämpft.

Da die Nachfrage für die Gesamtsaison aber weniger rückläufig sein soll als die Produktion, hat die Internationale Kakaoorganisation ICCO in ihrem jüngsten Quartalsbericht ihre Prognose für ein Defizit am globalen Kakaomarkt in der laufenden Saison 2014/15 angehoben. Auch wenn es im historischen Vergleich betrachtet noch immer nicht sehr hoch ist, soll das Defizit nun statt 17 Tsd. Tonnen sogar 38 Tsd. Tonnen betragen (Grafik 10).

Hinzu kommen strukturelle Probleme, wie die von der ICCO beschriebenen Gefahr, dass die hohe Konkurrenz mit dem Bergbau um Land und Arbeitskräfte insbesondere der ghanaischen Kakaoproduktion auch längerfristig Schaden zufügen könnte. Das gleiche gilt für die Kakaoproduktion der Elfenbeinküste, die zunehmender Konkurrenz durch die Ausweitung der Kautschukproduktion ausgesetzt ist. Der Präsident der ICCO versucht angesichts der hohen Preise beruhigend zu wirken und weist darauf hin, dass das Defizit nur moderat und nicht als "strukturell" zu bewerten sei. Doch auch wenn die ICCO dramatische Szenarien mit einer Mio. Tonnen Defizit 2020 zurückweist, sieht auch sie die Gefahr, dass in den nächsten fünf Jahren die Produktion hinter dem Verbrauch zurückbleibt.

Die Weltbank erwartet bereits in der laufenden Saison ein etwa doppelt so hohes Defizit wie die ICCO. Gemeinsam mit einem wegen des El-Niño-Phänomens mit erhöhter Unsicherheit verbundenen Produktionsausblick auf 2015/16 - in Westafrika, aber auch in Südostasien geht dies oft mit Trockenheit einher und führt einer ICCO-Studie von 2010 zufolge zu einer im Durchschnitt 2,4% niedrigeren Weltkakaoproduktion (Grafik 11) - gibt dies dem Kakaopreis kräftig Unterstützung.

Solange es keine Hinweise darauf gibt, dass auch die längerfristig wirksamen Probleme beherzter angegangen werden, dürfte der Kakaopreis auf hohem Niveau verharren. Für das vierte Quartal erwarten wir daher einen Kakaopreis in London von 2.250 GBP je Tonne. Sollte sich zeigen, dass für 2015/16 auch in der Elfenbeinküste und einigen asiatischen Ländern bedingt durch El Niño die Produktion geringer ausfällt, könnte dies den Preisen sogar noch weiteren Auftrieb geben.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.