EU-Zuckermarkt: Perspektiven nach dem Wegfall der Quoten

19.06.2014 | Eugen Weinberg (Commerzbank)

Bei den Trilog-Verhandlungen zwischen Europäischem Parlament, Europäischem Rat und der EU-Kommission wurde im Juni 2013 ein Kompromiss beschlossen: Zum 30. September 2017 laufen die Produktionsquoten für Zucker und Isoglucose aus. Gleichzeitig fallen auch die Mindestpreise für Zuckerrüben weg. Der Außenschutz dagegen wird nicht angetastet.

Bei den Trilog-Verhandlungen zwischen Europäischem Parlament, Europäischem Rat und der EU-Kommission wurde im Juni 2013 ein Kompromiss beschlossen: Zum 30. September 2017 laufen die Produktionsquoten für Zucker und Isoglucose aus. Gleichzeitig fallen auch die Mindestpreise für Zuckerrüben weg. Der Außenschutz dagegen wird nicht angetastet. Innerhalb der EU wird es nun allen Anbietern möglich sein, selbst zu entscheiden, wieviel und wo sie Zuckerrüben anbauen. Dies dürfte den Wettbewerb anheizen und zu effizienteren Produktionsstrukturen führen. Wichtig wird auch sein, ob Isoglucose in größerem Maße Zucker in der Verwendung verdrängt.

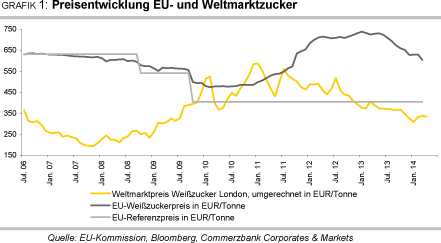

Bereits im Jahr 2006 war die Zuckermarktordnung, die seit 1968 existiert, einer umfassenden Reform unterzogen worden. In ihrem Rahmen wurde die Produktionsmenge innerhalb der EU durch eine Absenkung der Quotenproduktionsmenge von etwa 120% auf 80-85% des Verbrauchs abgesenkt. Der Rest sollte durch - zumeist in Präferenzabkommen bestimmte - Importe abgedeckt werden. Immer wieder jedoch blieben diese Importe hinter den Erwartungen zurück. Das führte zu stark steigenden Zuckerpreisen innerhalb der EU, und die interne Versorgung der verarbeitenden Industrie mit Zucker konnte trotz sehr guter Ernten nur über Ad-hoc-Maßnahmen der Kommission gesichert werden.

Diese bestanden in zollreduzierten Quoten für nicht-präferenzielle Importe. Zudem wurde erlaubt, bestimmte Mengen an Zucker, die über die Quote hinaus produziert worden waren und nur als sogenannter Industriezucker verwendet werden durften, doch der Nahrungsmittelproduktion zuzuführen. Die hohen internen Zuckerpreise und die Abhängigkeit von Ad-hoc-Maßnahmen zur ausreichenden Versorgung mit Zucker haben die Zucker verarbeitende Industrie immer wieder zu Protesten veranlasst.

Der Zoll auf nicht-präferenzielle Importe - d.h. solche aus Ländern, mit denen keine Präferenzregelung besteht - von Zucker beträgt 419 EUR/Tonne bei Weißzucker und 339 EUR/Tonne bei Rohzucker und ist auch durch die Reform von 2006 nicht angetastet worden, obwohl der Referenzpreis für Weißzucker durch die Reform von 2006 auf 404 EUR/Tonne reduziert worden war. Dieser Zoll bleibt auch nach 2017 auf dem jetzigen Niveau erhalten. Der Zoll kann selbst bei niedrigen Weltmarktpreisen als prohibitiv hoch gelten. Die Zuckererarbeiter in der EU fordern daher eine Absenkung des Außenschutzes.

Derzeit gibt es vier verschiedene Importschemata mit Vorzugsbehandlung (präferenziellem Zugang in die EU): Eines für die Entwicklungsländer der Everything-But-Arms-Initiative (EBA), eines für die Afrika-Karibik-Pazifik-Staaten (Staaten mit AKPPräferenzabkommen) - diese beiden Ländergruppen dürfen unbegrenzt zollfrei in die EU importieren -, eine Quote für die westlichen Balkanstaaten und die sogenannte CXLQuote. Diese CXL-Quote wurde den Exportländern eingerichtet, die vor deren EU-Beitritt an Länder wie Finnland, Portugal, Rumänien und Bulgarien geliefert hatten.

Unter diesen Ländern sind mit Brasilien und Australien auch klassische Weltmarktlieferanten. Die Menge ist auf etwa 670 Tsd. Tonnen Rohzucker begrenzt und mit einem Importzoll von 98 EUR/Tonne belegt. Die Zuckerverarbeiter in der EU fordern, dass dieser Zollsatz abgeschafft wird, damit sie günstiger an Zucker vom Weltmarkt kommen und damit international wettbewerbsfähig bleiben. Bisher sind etwa 30% der Rohzuckerimporte der Europäischen Zuckerraffinierien mit diesem Zoll belegt. Mit dem Wegfall der Quoten fällt auch die Deckelung der maximalen Exporterlaubnis der EU durch die WTO in Höhe von 1,37 Mio. Tonnen weg.

Wie wirkt die Quotenaufgabe auf Produktion und Preis von Zucker in der EU? Dafür, wie es in der EU mit Rübenanbau und Zuckerproduktion weitergeht, sind mehrere Aspekte wichtig:

• Das Konkurrenzverhältnis Zucker-/Isoglucosepreis für die Nachfrageseite

• Das Preisverhältnis zwischen Zuckerrübenpreis zu alternativen Früchten wie Weizen oder Raps für die Angebotsseite

• Weltmarktpreis und Außenhandelsregime

In einer Analyse von 2010 erwarten Nolte u.a., (1) dass eine Quotenabschaffung zu einer höheren EU-Zuckerproduktion führen wird - v.a. wegen einer Produktionsausdehnung in Frankreich, Deutschland und Polen. Gleichzeitig werden die EU-internen Preise nachgeben und die Importe sinken, weil sie relativ unattraktiver werden. Die Weltmarktpreise werden ihren Berechnungen zufolge aber kaum reagieren.

Klar ist, dass es zu einer Angleichung der Preise für Lebensmittelund Industriezucker kommen wird. Bisher ist Lebensmittelzucker innnerhalb der EU wegen der Knappheit viel teurer als Industriezucker: Der Preis für Lebensmittelzucker liegt weit über dem Weltmarktpreis, der für Industriezucker darunter. Bei Wegfall der Quoten wird sich das Preisniveau angleichen und sich Industriezucker damit verteuern, was seine Attraktivität zur Verwendung in Ethanol reduziert.

Niedrigere interne EU-Preise reduzieren für die Präferenzländer den Anreiz, in die EU zu exportieren. Ceteris paribus bedeuten aber niedrige Weltmarktpreise immer einen relativ höheren Anreiz zu Exporten in die EU, während bei hohen Weltmarktpreisen der Export auf andere regionale Märkte oder die Substiution von Importen auf dem heimischen Markt attraktiver werden. In den Szenarien mit hohen Weltmarktpreisen und Abschaffung der Quoten in der EU - mit entsprechend niedrigeren EU-internen Preisen - sind daher die Importe der EU aus den unbeschränkt präferierten Ländern am geringsten.