EU-Zuckermarkt: Perspektiven nach dem Wegfall der Quoten

19.06.2014 | Eugen Weinberg (Commerzbank)

Bei den Trilog-Verhandlungen zwischen Europäischem Parlament, Europäischem Rat und der EU-Kommission wurde im Juni 2013 ein Kompromiss beschlossen: Zum 30. September 2017 laufen die Produktionsquoten für Zucker und Isoglucose aus. Gleichzeitig fallen auch die Mindestpreise für Zuckerrüben weg. Der Außenschutz dagegen wird nicht angetastet.

Innerhalb der EU wird es nun allen Anbietern möglich sein, selbst zu entscheiden, wieviel und wo sie Zuckerrüben anbauen. Dies dürfte den Wettbewerb anheizen und zu effizienteren Produktionsstrukturen führen. Wichtig wird auch sein, ob Isoglucose in größerem Maße Zucker in der Verwendung verdrängt.

Bereits im Jahr 2006 war die Zuckermarktordnung, die seit 1968 existiert, einer umfassenden Reform unterzogen worden. In ihrem Rahmen wurde die Produktionsmenge innerhalb der EU durch eine Absenkung der Quotenproduktionsmenge von etwa 120% auf 80-85% des Verbrauchs abgesenkt. Der Rest sollte durch - zumeist in Präferenzabkommen bestimmte - Importe abgedeckt werden. Immer wieder jedoch blieben diese Importe hinter den Erwartungen zurück. Das führte zu stark steigenden Zuckerpreisen innerhalb der EU, und die interne Versorgung der verarbeitenden Industrie mit Zucker konnte trotz sehr guter Ernten nur über Ad-hoc-Maßnahmen der Kommission gesichert werden.

Diese bestanden in zollreduzierten Quoten für nicht-präferenzielle Importe. Zudem wurde erlaubt, bestimmte Mengen an Zucker, die über die Quote hinaus produziert worden waren und nur als sogenannter Industriezucker verwendet werden durften, doch der Nahrungsmittelproduktion zuzuführen. Die hohen internen Zuckerpreise und die Abhängigkeit von Ad-hoc-Maßnahmen zur ausreichenden Versorgung mit Zucker haben die Zucker verarbeitende Industrie immer wieder zu Protesten veranlasst.

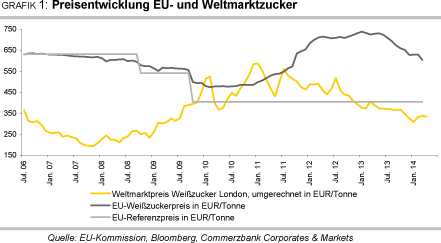

Der Zoll auf nicht-präferenzielle Importe - d.h. solche aus Ländern, mit denen keine Präferenzregelung besteht - von Zucker beträgt 419 EUR/Tonne bei Weißzucker und 339 EUR/Tonne bei Rohzucker und ist auch durch die Reform von 2006 nicht angetastet worden, obwohl der Referenzpreis für Weißzucker durch die Reform von 2006 auf 404 EUR/Tonne reduziert worden war. Dieser Zoll bleibt auch nach 2017 auf dem jetzigen Niveau erhalten. Der Zoll kann selbst bei niedrigen Weltmarktpreisen als prohibitiv hoch gelten. Die Zuckererarbeiter in der EU fordern daher eine Absenkung des Außenschutzes.

Derzeit gibt es vier verschiedene Importschemata mit Vorzugsbehandlung (präferenziellem Zugang in die EU): Eines für die Entwicklungsländer der Everything-But-Arms-Initiative (EBA), eines für die Afrika-Karibik-Pazifik-Staaten (Staaten mit AKPPräferenzabkommen) - diese beiden Ländergruppen dürfen unbegrenzt zollfrei in die EU importieren -, eine Quote für die westlichen Balkanstaaten und die sogenannte CXLQuote. Diese CXL-Quote wurde den Exportländern eingerichtet, die vor deren EU-Beitritt an Länder wie Finnland, Portugal, Rumänien und Bulgarien geliefert hatten.

Unter diesen Ländern sind mit Brasilien und Australien auch klassische Weltmarktlieferanten. Die Menge ist auf etwa 670 Tsd. Tonnen Rohzucker begrenzt und mit einem Importzoll von 98 EUR/Tonne belegt. Die Zuckerverarbeiter in der EU fordern, dass dieser Zollsatz abgeschafft wird, damit sie günstiger an Zucker vom Weltmarkt kommen und damit international wettbewerbsfähig bleiben. Bisher sind etwa 30% der Rohzuckerimporte der Europäischen Zuckerraffinierien mit diesem Zoll belegt. Mit dem Wegfall der Quoten fällt auch die Deckelung der maximalen Exporterlaubnis der EU durch die WTO in Höhe von 1,37 Mio. Tonnen weg.

Wie wirkt die Quotenaufgabe auf Produktion und Preis von Zucker in der EU? Dafür, wie es in der EU mit Rübenanbau und Zuckerproduktion weitergeht, sind mehrere Aspekte wichtig:

• Das Konkurrenzverhältnis Zucker-/Isoglucosepreis für die Nachfrageseite

• Das Preisverhältnis zwischen Zuckerrübenpreis zu alternativen Früchten wie Weizen oder Raps für die Angebotsseite

• Weltmarktpreis und Außenhandelsregime

In einer Analyse von 2010 erwarten Nolte u.a., (1) dass eine Quotenabschaffung zu einer höheren EU-Zuckerproduktion führen wird - v.a. wegen einer Produktionsausdehnung in Frankreich, Deutschland und Polen. Gleichzeitig werden die EU-internen Preise nachgeben und die Importe sinken, weil sie relativ unattraktiver werden. Die Weltmarktpreise werden ihren Berechnungen zufolge aber kaum reagieren.

Klar ist, dass es zu einer Angleichung der Preise für Lebensmittelund Industriezucker kommen wird. Bisher ist Lebensmittelzucker innnerhalb der EU wegen der Knappheit viel teurer als Industriezucker: Der Preis für Lebensmittelzucker liegt weit über dem Weltmarktpreis, der für Industriezucker darunter. Bei Wegfall der Quoten wird sich das Preisniveau angleichen und sich Industriezucker damit verteuern, was seine Attraktivität zur Verwendung in Ethanol reduziert.

Niedrigere interne EU-Preise reduzieren für die Präferenzländer den Anreiz, in die EU zu exportieren. Ceteris paribus bedeuten aber niedrige Weltmarktpreise immer einen relativ höheren Anreiz zu Exporten in die EU, während bei hohen Weltmarktpreisen der Export auf andere regionale Märkte oder die Substiution von Importen auf dem heimischen Markt attraktiver werden. In den Szenarien mit hohen Weltmarktpreisen und Abschaffung der Quoten in der EU - mit entsprechend niedrigeren EU-internen Preisen - sind daher die Importe der EU aus den unbeschränkt präferierten Ländern am geringsten.

Die EU-Kommission schätzt, dass die Zuckerrübenproduktion in der EU von 110 Mio. Tonnen 2013 auf 119 Mio. Tonnen 2023 steigen wird. Davon sollen mit 12% leicht weniger in die Ethanolproduktion fließen als derzeit. Die Zuckerproduktion soll von 15,7 Mio. Tonnen 2013 (darunter die 13,5 Mio. Tonnen Quotenzucker) auf 17,1 Mio. Tonnen steigen. Andere Beobachter erwarten gar einen Anstieg auf über 20 Mio. Tonnen.

Die EU-Kommission rechnet damit, dass sich die Lücke zwischen Zuckerproduktion und nachfrage (deren leicht nach unten gerichteter Trend bei steigender Verwendung von Isoglucose anhalten dürfte) bis zum Jahr 2023 schließen wird. Sie schätzt, dass die EU weitgehend zur Selbstversorgung zurückkehren wird. Allerdings werden ihrer Einschätzung nach zum temporären und regionalen Ausgleich auch weiterhin Importe getätigt werden. Bei hohen Ernten dürfte die EU auch netto Zucker exportieren. Die Kommission zeigt sich in ihren Prognosen bis 2023 hierzu vorsichtig. Manche Marktteilnehmer schätzten die Exportkapazitäten aber auf 2-5 Mio. Tonnen jährlich (Grafiken 4 und 5).

Die Zuckerquote beträgt derzeit 13,5 Mio Tonnen. Die Quote für Isoglucose ist davon abgeleitet und beträgt mit knapp 700 Tsd. Tonnen weniger als 5% der Zuckerquote. Mit Wegfall der Quote dürfte Isoglucose an Marktanteilen gewinnen wie stark, wird allerdings abhängig davon sein, ob die Konsumenten diesen Inhaltsstoff in einer breiteren Produktpalette akzeptieren werden. Auch ist fraglich, ob die relative Preisentwicklung zwischen Zucker und Getreide zu Investitionen in erforderliche neue Herstellungs- und Verarbeitungskapazitäten für die aus Mais oder Weizen gewonnene Isoglucose anreizt.

Die European Starch Industry Association erwartet einen Anstieg des Marktanteils auf 20% und damit mehr als eine Vervierfachung, hat aber eigenen Angaben zufolge bisher keine Kenntnis über bereits geplante zusätzliche Investitionen. Die EUKommission ist etwas vorsichtiger und erwartet eine Verdreifachung des Anteils von Isoglucose an Süßungsmitteln insgesamt auf etwa 12% bis 2023 (Grafik 6).

In den USA liegt der Anteil mit 40% deutlich höher, auch in Kanada und Mexiko mit jeweils 25%. Isoglucose wird als flüssige Süße besonders Soft drinks und Eiscreme zugesetzt, kann aber auch in Backwaren Verwendung finden. Würde der Anteil tatsächlich auf 20% steigen, wäre dies in etwa gleichbedeutend mit einer Menge von 2 Mio. Tonnen Zucker und damit mehr als die bisher aus den AKP-Staaten importierte Zuckermenge.

(1) Nolte, S., u.a., Modelling the effects of an abolition of the EU sugar quota on internal prices, production and imports. Papier für EAAE Seminar Berlin, April 2010.

Kritik der Staaten mit Präferenzstatus

Entsprechend kritisch sehen die bisher privilegierten Staaten die Abschaffung der Quoten: Sie sehen ihren präferenziellen Status bei einer höheren EU-Produktionsmenge und sinkenden EUZuckerpreisen erodieren. In der zu erwartenden Entwicklung der EU hin zu einem weitgehenden Selbstversorger oder gar Nettoexporteur sehen sie eine Gefahr für ihre Zuckerproduzenten. Diese produzieren oft zu höheren Kosten als der Weltmarktpreis für Zucker deckt. Die Konkurrenz durch Isoglucose wirkt zusätzlich verschärfend.

Wie geht es für Deutschlands Rübenbauer weiter?

Eine Analyse von U. Latacz-Lohmann und N. Schulz von der Universität Kiel (2) ergab, dass die Konkurrenzkraft der Zuckerrübe im Vergleich zu alternativen Früchten nach dem Wegfall der Quote vor allem in Niederbayern und dem Rheinland hoch sein dürfte. Die von ihnen untersuchten Gebiete Südniedersachsens und Sachsen-Anhalts werden sich wohl im Mittelfeld bewegen. Die küstennahen Gebiete Schleswig-Holsteins dürften dagegen rasch die Zuckerrübe zugunsten insbesondere von Raps oder Mais aufgeben. Ein ähnliches Ergebnis ermitteln Gocht u.a. (3) (Grafik 7).

Im EU-Vergleich kann Deutschland laut Latacz-Lohmann und Schulz als eine Gunstregion gelten, ebenso wie Frankreich, das die Nr. 1 der europäischen Länder beim Zuckerrübenanbau ist. Dagegen sind die nördlichen und südlichen Peripherieländer der EU für den Rübenanbau weniger geeignet. Latacz-Lohmann und Schulz gehen davon aus, dass bei Preisen für Weißzucker zwischen 350 EUR/Tonne in Gunstregionen und 500 EUR/Tonne auf benachteiligten Standorten der Anbau von Zuckerrüben in Deutschland rentabel bleiben würde.

Entwickeln sich die Preise wie von der EU-Kommission unterstellt (vgl. Grafik 5), dürfte sich also eine weitere Konzentration der Produktion auf die Gunstregionen innerhalb der EU ergeben.

(2) Latacz-Lohmann, U. und N. Schulz, Raus aus den Rüben? Oder jetzt richtig Gas geben? www.betriebslehre.agric-econ.uni-kiel.de/de/forschung/praxis/dateien-p.-u.-b.-2012/rueben.pdf

(3) Gocht, A. u.a., Gefährdet die vorgeschlagene Zuckermarktreform den Produktionsstandort Deutschland - eine modellgestützte Analyse. Papier für GEWISOLA-Tagung Hohenheim, September 2012.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.