Industriemetalle: Preise sollten Boden bilden

03.07.2013 | Eugen Weinberg (Commerzbank)

- Seite 2 -

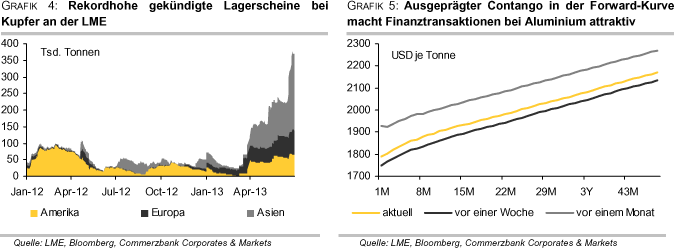

Nachfrageseitig scheint sich die Lage wieder etwas aufzuhellen, wie an der jüngsten Importstatistik Chinas erkennbar ist. Allerdings hat sich nach einer rund zweimonatigen Verschnaufpause der Aufbau der Kupfervorräte in den LME-Lagerhäusern fortgesetzt. Mit rund 660 Tsd. Tonnen befinden sich die Bestände nahe einem 10-Jahreshoch. Die auf Rekordhoch liegenden gekündigten Lagerscheine - insbesondere in den asiatischen LME- Lagerhäusern - sprechen jedoch dafür, dass die Bestände in den kommenden Wochen und Monaten reduziert werden könnten (Grafik 4). Bereits zum Teil erfolgt ist der Abbau der Kupfervorräte in den Lagerhäusern der SHFE. Dort wurden die Bestände seit Anfang April um 65 Tsd. Tonnen bzw. 26% reduziert. Wir erachten den zwischenzeitlichen Preisrückgang auf rund 6.600 USD je Tonne, der auch stark durch spekulativ orientierte Finanzinvestoren getrieben war, als übertrieben und sehen nur begrenztes Potenzial für weiter rückläufige Preise. Unter 7.000 USD sollte unseres Erachtens das Kaufinteresse merklich anziehen. Bis Ende des Jahres gehen wir davon aus, dass der Kupferpreis auf 7.700 USD je Tonne steigen kann.

Das nun verzögerte Angebot dürfte allerdings zu einem späteren Zeitpunkt an den Markt kommen, so dass wir unsere Prognosen für 2014 entsprechend angepasst haben. Am globalen Aluminiummarkt hat sich die Lage in den letzten Wochen nur wenig verändert. Aufgrund der zahlreichen Finanztransaktionen müssen nach wie vor hohe physische Prämien auf den LME-Preis bezahlt werden. Japanische Aluminiumkäufer hatten sich jüngst mit ihren Lieferanten für das dritte Quartal auf eine Prämie von 249 USD je Tonne geeinigt. Damit bleibt der Aufschlag nahe dem Rekordhoch von 255 USD, das im vierten Quartal 2012 erreicht wurde. In den USA hatten die Prämien Mitte Juni mit 12-13 US-Cents je Pfund ein neues Allzeithoch erreicht. Und auch in Europa müssen weiter Aufschläge von bis zu 290 USD je Tonne gezahlt werden. Der ausgeprägte Contango in der Terminkurve deutet darauf hin, dass die Finanztransaktionen noch länger bestehen bleiben (Grafik 5).

Wie aus den bislang vorliegenden Daten ersichtlich ist, wurde die Aluminiumproduktion noch nicht zurückgefahren. So wurden im Mai gemäß Daten des International Aluminium Institute wieder 3,928 Mio. Tonnen Aluminium hergestellt. Und die Vorräte in den Lagerhäusern der LME sind abermals auf ein Rekordhoch von 5,45 Mio. Tonnen gestiegen. Mittlerweile wurden allerdings von führenden Produzenten umfangreichere Produktionskürzungen angekündigt - auch in China.

So gab der größte chinesische Aluminiumproduzent, Aluminum Corp. of China (Chalco) Anfang Juni bekannt, aufgrund der schwierigen Marktbedingungen mit sofortiger Wirkung rund 380 Tsd. Tonnen Produktionskapazitäten vorübergehend stillzulegen. Dies entspricht 9-10% der gesamten Produktionsleistung des Unternehmens. Chalco drosselt zum ersten Mal seit dem Jahr 2009 wieder seine Produktion. Der US-Produzent Alcoa hatte schon Mitte Mai angekündigt, 105 Tsd. Tonnen Kapazitäten aus dem Markt zu nehmen. Bis Ende 2013 sollen 460 Tsd. Tonnen (rund 11%) stillgelegt werden. Der weltweit größte Aluminiumhersteller, Rusal aus Russland, hatte im ersten Quartal seine Produktion um 4% reduziert.

Die bislang angekündigten und teilweise durchgeführten Produktionskürzungen sind unseres Erachtens allerdings noch nicht ausreichend, um das hohe Überangebot am globalen Aluminiummarkt nachhaltig abzubauen. Dass nun auch in China Produktionskürzungen erfolgen, ist aber ein wichtiges Signal. Wir rechnen daher in den kommenden Monaten mit weiteren Kapazitätsstilllegungen. Vor allem in den östlichen Provinzen in China sind die Produktionskosten hoch. Laut Einschätzung des unabhängigen Research-Instituts CRU müssten die chinesischen Aluminiumhersteller ihre Produktion in den nächsten fünf Jahren um 4-5 Mio. Tonnen reduzieren, um den Überschüssen im Land Herr zu werden.

Dass es jedoch mancherorts schwierig wird, Produktionskürzungen umzusetzen, zeigt ein Beispiel aus Bosnien. Dort hat die Regierung einen Anteil an einer Aluminiumschmelze übernommen, um deren Schließung und den damit verbundenen Arbeitsplatzabbau zu verhindern. Mittels Subventionen wird die Produktion nun aufrecht gehalten. Die Schmelze hatte bislang rund 160 Tsd. Tonnen Aluminium pro Jahr hergestellt.

Sollten die Produktionskürzungen wie angekündigt umgesetzt werden, dürfte der Aluminiumpreis mittelfristig gut unterstützt sein. Wir halten daher einen Anstieg auf 1.950 USD je Tonne bis Jahresende für möglich. Für darüber hinausgehende merkliche Preiszuwächse bedarf es allerdings weiterer permanenter Kapazitätsstilllegungen. Ähnlich wie bei Aluminium stellt sich auch am globalen Nickelmarkt die Angebotslage derzeit äußerst entspannt dar. Grund hierfür ist die Inbetriebnahme zahlreicher neuer Minenprojekte. Die International Nickel Study Group (INSG) erwartet daher, dass der Nickelmarkt auch in diesem Jahr einen hohen Angebotsüberschuss von 90 Tsd. Tonnen aufweisen wird.

Die hohen Produktionsraten machen sich zugleich in einem starken Aufbau der Nickelvorräte in den Lagerhäusern der LME bemerkbar. Diese steigen seit November 2011 scheinbar unaufhörlich und haben mittlerweile ein Rekordniveau von 188 Tsd. Tonnen erreicht (Grafik 6). Allerdings sind nach dem starken Preisrückgang seit Anfang Februar der Nickelpreis hat bis zum aktuellen Rand 25% verloren - viele Produzenten nicht mehr profitabel.