Industriemetalle: Preise sollten Boden bilden

03.07.2013 | Eugen Weinberg (Commerzbank)

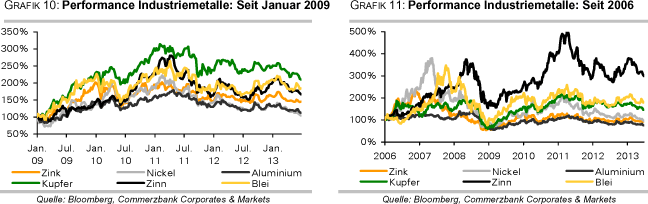

Mitte Juni gab der Fed-Vorsitzende Bernanke einen Politikwechsel der US-Notenbank bekannt. Nur wenig später kamen neben schwachen Konjunkturdaten Sorgen über systemische Risiken im chinesischen Bankensystem auf. Dies brachte auch die Preise der Industriemetalle stark unter Druck. Wir gehen jedoch nicht von weiteren deutlichen Preisrückgängen aus, sondern sehen die aktuell niedrigen Preisniveaus als langfristig attraktive Kaufgelegenheiten an.

Unter den Marktteilnehmern ist ein großer Pessimismus auszumachen, der sich auch in fallenden Aktienmärkten widerspiegelt. Diese ziehen offenbar auch die Rohstoffpreise mit nach unten, obwohl letztere nicht vom zwischenzeitlichen Anstieg der Aktienkurse profitiert hatten. Nachdem der Vorsitzende der US-Notenbank Fed, Bernanke, kürzlich die Märkte auf einen Politikwechsel der Fed vorbereitet und eine Reduzierung der Anleihekäufe signalisiert hatte, kam es ebenfalls zu einem Preisrutsch - auch wenn die Fed unseres Erachtens letztlich doch ihrem lange bekannten und angekündigten Plan folgte. Dabei wirkten sich der gegenüber dem Euro merklich aufwertende US-Dollar sowie steigende Anleiherenditen negativ aus.

Die Metallpreise im Speziellen wurden darüber hinaus durch eine Reihe weiterer Aspekte belastet. Insbesondere schwache Konjunkturdaten aus China sowie Äußerungen aus Regierungskreisen ließen Sorgen hinsichtlich der Nachfrage im mit Abstand wichtigsten Konsumentenland für Industriemetalle aufkommen. Große Sorgen unter den Marktteilnehmern verursachte auch der sprunghafte Anstieg der Interbanken-Zinsen in China, der Befürchtungen über systemische Risiken im dortigen Bankensystem aufkommen ließ.

Die Metallmärkte scheinen derzeit stark auf negative Nachrichten zu reagieren und abhängig von externen Einflüssen zu sein. Unseres Erachtens sollten die negativen Nachrichten mittlerweile jedoch zum Großteil in den Preisen eskomptiert sein und wir gehen nicht von weiteren deutlichen Preisrückgängen aus. Im Gegenteil: Notieren die Metallpreise länger unter den Produktionskosten, dürfte es zu umfangreicheren Produktionskürzungen kommen, welche die Preise unterstützen sollten. Darüber hinaus scheinen die aktuell niedrigen Preisniveaus als langfristig attraktive Kaufgelegenheiten angesehen zu werden. Im Folgenden werfen wir einen etwas detaillierteren Blick auf die einzelnen Metalle.

Bei Kupfer steht derzeit die Angebotslage im Mittelpunkt des Marktinteresses. Die International Copper Study Group (ICSG) hatte auf ihrer letzten Frühjahrstagung ihre Schätzung zur globalen Marktlage bei Kupfer in diesem Jahr konkretisiert. Mit 417 Tsd. Tonnen erwartet sie den ersten Angebotsüberschuss seit vier Jahren. Dieser kommt in erster Linie durch eine kräftige Erhöhung der Produktion zustande. Im nächsten Jahr soll sich der Überschuss sogar auf 681 Tsd. Tonnen ausweiten. Die Weichen stehen hier also mittelfristig klar auf Entspannung. Kurzfristig hat sich die Angebotslage allerdings nochmals merklich zugespitzt. So musste der Start der Exporte von Kupferkonzentrat aus der neuen "Oyu Tolgoi"-Mine verschoben werden, nachdem Unstimmigkeiten zwischen dem Minenbetreiber und der mongolischen Regierung nicht ausgeräumt werden konnten.

Die Ausbeutung des weltweit größten bekannten Kupfer-Gold- Vorkommens soll maßgeblich zur Ausweitung des Angebots am Weltmarkt beitragen (siehe Rohstoffe kompakt Industriemetalle vom 28.02.). Daneben ist die "Bingham Canyon"-Kupfermine in den USA nach dem Erdrutsch Mitte April nach wie vor auf nicht absehbare Zeit außer Betrieb. Hinzu gekommen ist Mitte Mai eines der schwersten Grubenunglücke Indonesiens, wo ein Tunnel in der "Grasberg"-Mine, der weltweit zweitgrößten Kupfermine, eingestürzt ist. Auch hier standen die Arbeiten still, da die Untersuchungen sich hinzogen, und der Minenbetreiber hatte "force majeure" angemeldet. Diese Schutzklausel bewahrt Minenproduzenten vor Strafzahlungen bei Lieferausfällen, die nicht in ihrem Einfluss liegen.

Eigenen Angaben zufolge hat der Minenbetreiber täglich rund 1.360 Tonnen Kupfer und 3 Tsd. Unzen Gold "verloren". Die jüngsten Minenschließungen haben auch dazu beigetragen, dass die Schmelz- und Verarbeitungsgebühren (sog. TC/RCs) im zweiten Halbjahr nur moderat steigen. Industriekreisen zufolge wurden diese zwischen BHP Billiton und japanischen Kupferschmelzen auf 72 USD je Tonne und 7,2 US-Cents je Pfund taxiert, rund 3% mehr als im ersten Halbjahr.

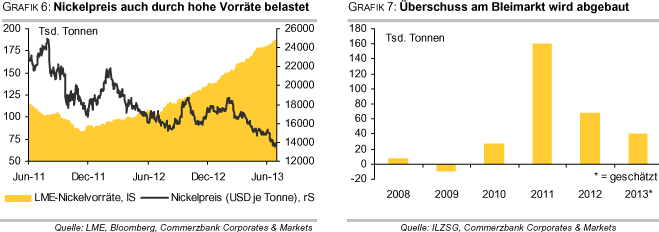

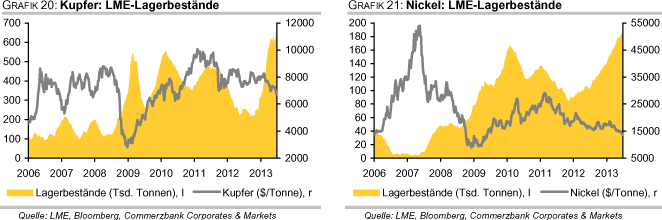

Nachfrageseitig scheint sich die Lage wieder etwas aufzuhellen, wie an der jüngsten Importstatistik Chinas erkennbar ist. Allerdings hat sich nach einer rund zweimonatigen Verschnaufpause der Aufbau der Kupfervorräte in den LME-Lagerhäusern fortgesetzt. Mit rund 660 Tsd. Tonnen befinden sich die Bestände nahe einem 10-Jahreshoch. Die auf Rekordhoch liegenden gekündigten Lagerscheine - insbesondere in den asiatischen LME- Lagerhäusern - sprechen jedoch dafür, dass die Bestände in den kommenden Wochen und Monaten reduziert werden könnten (Grafik 4).

Bereits zum Teil erfolgt ist der Abbau der Kupfervorräte in den Lagerhäusern der SHFE. Dort wurden die Bestände seit Anfang April um 65 Tsd. Tonnen bzw. 26% reduziert. Wir erachten den zwischenzeitlichen Preisrückgang auf rund 6.600 USD je Tonne, der auch stark durch spekulativ orientierte Finanzinvestoren getrieben war, als übertrieben und sehen nur begrenztes Potenzial für weiter rückläufige Preise. Unter 7.000 USD sollte unseres Erachtens das Kaufinteresse merklich anziehen. Bis Ende des Jahres gehen wir davon aus, dass der Kupferpreis auf 7.700 USD je Tonne steigen kann.

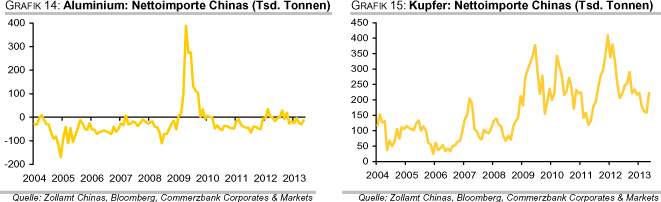

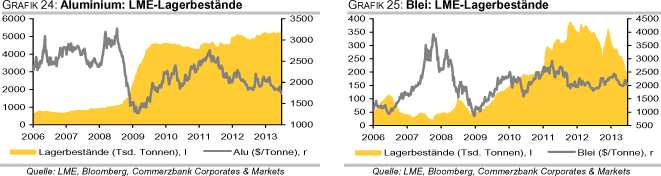

Das nun verzögerte Angebot dürfte allerdings zu einem späteren Zeitpunkt an den Markt kommen, so dass wir unsere Prognosen für 2014 entsprechend angepasst haben. Am globalen Aluminiummarkt hat sich die Lage in den letzten Wochen nur wenig verändert. Aufgrund der zahlreichen Finanztransaktionen müssen nach wie vor hohe physische Prämien auf den LME-Preis bezahlt werden. Japanische Aluminiumkäufer hatten sich jüngst mit ihren Lieferanten für das dritte Quartal auf eine Prämie von 249 USD je Tonne geeinigt. Damit bleibt der Aufschlag nahe dem Rekordhoch von 255 USD, das im vierten Quartal 2012 erreicht wurde. In den USA hatten die Prämien Mitte Juni mit 12-13 US-Cents je Pfund ein neues Allzeithoch erreicht. Und auch in Europa müssen weiter Aufschläge von bis zu 290 USD je Tonne gezahlt werden. Der ausgeprägte Contango in der Terminkurve deutet darauf hin, dass die Finanztransaktionen noch länger bestehen bleiben (Grafik 5).

Wie aus den bislang vorliegenden Daten ersichtlich ist, wurde die Aluminiumproduktion noch nicht zurückgefahren. So wurden im Mai gemäß Daten des International Aluminium Institute wieder 3,928 Mio. Tonnen Aluminium hergestellt. Und die Vorräte in den Lagerhäusern der LME sind abermals auf ein Rekordhoch von 5,45 Mio. Tonnen gestiegen. Mittlerweile wurden allerdings von führenden Produzenten umfangreichere Produktionskürzungen angekündigt - auch in China.

So gab der größte chinesische Aluminiumproduzent, Aluminum Corp. of China (Chalco) Anfang Juni bekannt, aufgrund der schwierigen Marktbedingungen mit sofortiger Wirkung rund 380 Tsd. Tonnen Produktionskapazitäten vorübergehend stillzulegen. Dies entspricht 9-10% der gesamten Produktionsleistung des Unternehmens. Chalco drosselt zum ersten Mal seit dem Jahr 2009 wieder seine Produktion. Der US-Produzent Alcoa hatte schon Mitte Mai angekündigt, 105 Tsd. Tonnen Kapazitäten aus dem Markt zu nehmen. Bis Ende 2013 sollen 460 Tsd. Tonnen (rund 11%) stillgelegt werden. Der weltweit größte Aluminiumhersteller, Rusal aus Russland, hatte im ersten Quartal seine Produktion um 4% reduziert.

Die bislang angekündigten und teilweise durchgeführten Produktionskürzungen sind unseres Erachtens allerdings noch nicht ausreichend, um das hohe Überangebot am globalen Aluminiummarkt nachhaltig abzubauen. Dass nun auch in China Produktionskürzungen erfolgen, ist aber ein wichtiges Signal. Wir rechnen daher in den kommenden Monaten mit weiteren Kapazitätsstilllegungen. Vor allem in den östlichen Provinzen in China sind die Produktionskosten hoch. Laut Einschätzung des unabhängigen Research-Instituts CRU müssten die chinesischen Aluminiumhersteller ihre Produktion in den nächsten fünf Jahren um 4-5 Mio. Tonnen reduzieren, um den Überschüssen im Land Herr zu werden.

Dass es jedoch mancherorts schwierig wird, Produktionskürzungen umzusetzen, zeigt ein Beispiel aus Bosnien. Dort hat die Regierung einen Anteil an einer Aluminiumschmelze übernommen, um deren Schließung und den damit verbundenen Arbeitsplatzabbau zu verhindern. Mittels Subventionen wird die Produktion nun aufrecht gehalten. Die Schmelze hatte bislang rund 160 Tsd. Tonnen Aluminium pro Jahr hergestellt.

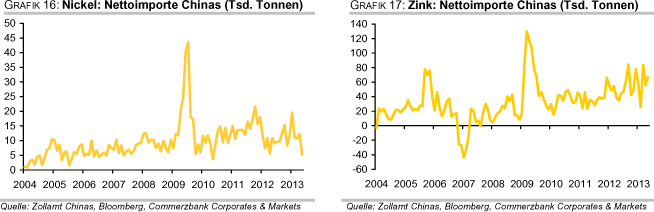

Sollten die Produktionskürzungen wie angekündigt umgesetzt werden, dürfte der Aluminiumpreis mittelfristig gut unterstützt sein. Wir halten daher einen Anstieg auf 1.950 USD je Tonne bis Jahresende für möglich. Für darüber hinausgehende merkliche Preiszuwächse bedarf es allerdings weiterer permanenter Kapazitätsstilllegungen. Ähnlich wie bei Aluminium stellt sich auch am globalen Nickelmarkt die Angebotslage derzeit äußerst entspannt dar. Grund hierfür ist die Inbetriebnahme zahlreicher neuer Minenprojekte. Die International Nickel Study Group (INSG) erwartet daher, dass der Nickelmarkt auch in diesem Jahr einen hohen Angebotsüberschuss von 90 Tsd. Tonnen aufweisen wird.

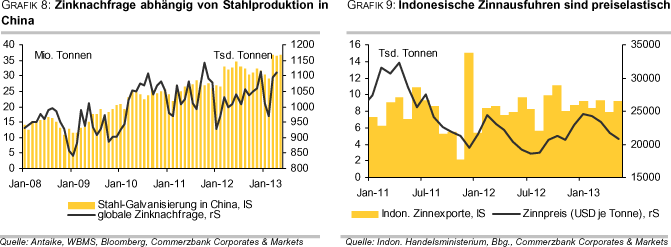

Die hohen Produktionsraten machen sich zugleich in einem starken Aufbau der Nickelvorräte in den Lagerhäusern der LME bemerkbar. Diese steigen seit November 2011 scheinbar unaufhörlich und haben mittlerweile ein Rekordniveau von 188 Tsd. Tonnen erreicht (Grafik 6). Allerdings sind nach dem starken Preisrückgang seit Anfang Februar der Nickelpreis hat bis zum aktuellen Rand 25% verloren - viele Produzenten nicht mehr profitabel.

Laut Einschätzung des Research-Instituts Wood Mackenzie arbeiten bei Preisen um 15.000 USD je Tonne herum rund 40% der weltweiten Nickelproduzenten mit Verlusten. Auch dürften die Produktionskosten von sog. Nickelroheisen (Nickel Pig Iron, NPI) trotz Prozessverbesserungen höher als die gegenwärtigen LME-Preise liegen. Nickelroheisen wird in China als Alternative zu Nickelraffinade in der Edelstahlproduktion verwendet und aus Erzen mit niedrigem Nickelgehalt von den Philippinen und aus Indonesien gewonnen. Industriekreisen zufolge liegen die Produktionskosten für Nickelroheisen bei durchschnittlich rund 16.000 USD je Tonne. Die robuste Nickelnachfrage, die insbesondere durch die hohe Edelstahlproduktion getrieben wird, kann das Angebot nicht vollständig aufnehmen. Angeführt von China ist die globale Edelstahlproduktion im ersten Quartal im Vergleich zum Vorjahr um 6% auf 9,4 Mio. Tonnen gestiegen.

Für das Gesamtjahr erwartet das International Stainless Steel Forum (ISSF) eine Ausweitung der weltweiten Edelstahlherstellung auf 37,8 Mio. Tonnen. 2012 wurde eine Rekordmenge von 35,4 Mio. Tonnen Edelstahl produziert. Die seit dem Jahr 2009 erstmaligen strategischen Nickelkäufe des Staatlichen Reservenbüro Chinas (SRB) von rund 30 Tsd. Tonnen hatten nur kurzfristig Auswirkung auf die Nickelpreise. In der Vergangenheit hat sich das SRB als guter opportunistischer Käufer gezeigt und dessen Handlungen, die oft konträr zum Marktkonsens und den Preisbewegungen erfolgten, im Nachhinein oft als wegweisend erwiesen.

Wir gehen nicht davon aus, dass es zu weiteren starken Preisabschlägen bei Nickel kommen wird. Denn ein Großteil der Nickelroheisenproduktion in China dürfte derzeit stillstehen. Ferner rechnen wir auch bei den herkömmlichen Nickelproduzenten in den kommenden Monaten mit Produktionskürzungen, die zu einem ausgeglicheneren Markt beitragen und den Nickelpreis stützen sollten. Da die Angebotsentwicklung aber dennoch problemlos mit der Nachfrage Schritt halten kann, erwarten wir mittelfristig keinen starken Preisanstieg und sehen den Nickelpreis zum Jahresende bei 16.000 USD je Tonne. Bei Blei zeigt sich derzeit eine andere Marktlage.

Die International Lead and Zinc Study Group (ILZSG) hat auf ihrer Frühjahrstagung ein relativ angespanntes Bild der Angebots-Nachfrage-Situation gezeichnet. Sie erwartet, dass der hohe Überschuss aus dem Jahr 2011 in diesem Jahr auf 40 Tsd. Tonnen weiter abgebaut wird (Grafik 7). Jüngste Daten scheinen diese Einschätzung zu bestätigen. So übertraf am globalen Bleimarkt die Nachfrage das Angebot im April den dritten Monat in Folge. In den ersten vier Monaten des Jahres bestand ein Angebotsdefizit von 31 Tsd. Tonnen, welches auf eine starke Zunahme der Nachfrage (vor allem in China und den USA) zurückzuführen ist. Im vergleichbaren Vorjahreszeitraum war noch ein Überschuss von 38 Tsd. Tonnen zu beobachten.

Die robuste Nachfrage hatte sich in den vergangenen Monaten auch in einem merklichen Abbau der Bleivorräte in den LME-Lagerhäusern widergespiegelt. Diese wurden von Anfang Dezember bis Ende Juni auf 198 Tsd. Tonnen nahezu halbiert. Davon stehen dem Markt aber wiederum "nur" rund 86 Tsd. Tonnen zur Verfügung. Die restliche Menge ist bereits zur Auslieferung angefordert. Die Forward-Kurve von Blei hatte in Reaktion auf die anziehende Nachfrage Ende Mai / Anfang Juni am kurzen Ende für ein paar Tage von Contango in Backwardation gedreht, was die angespanntere Marktsituation unterstreicht.

Da das Angebot derzeit offenbar nicht mit der Nachfrage Schritt halten kann - letztere wird im Wesentlichen durch eine starke Automobilnachfrage und eine höhere Nachfrage nach Ersatzbatterien unterstützt -, dürfte sich der globale Bleimarkt zunächst weiter anspannen. Dies sollte sich in höheren Bleipreisen widerspiegeln. Wir gehen daher davon aus, dass Blei am Ende des Jahres bei 2.200 USD je Tonne handeln wird.

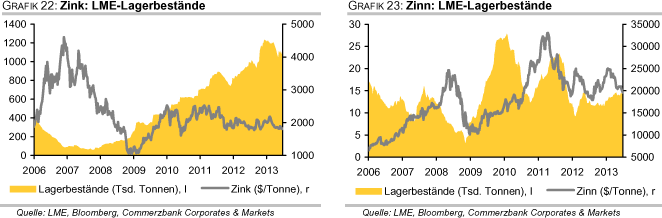

Beim Schwestermetall Zink sieht die Marktsituation dagegen relativ entspannt aus. Zwar hatte sich der Angebotsüberschuss am globalen Zinkmarkt gemäß ILZSG in den ersten vier Monaten des Jahres im Vergleich zum Vorjahr auf 48 Tsd. Tonnen fast gedrittelt. Für das Gesamtjahr erwartet die ILZSG jedoch einen gegenüber Vorjahr nahezu unveränderten Überschuss von 270 Tsd. Tonnen. Dies führt sie in erster Linie auf eine starke Ausweitung der Zinkproduktion in China zurück.

Ein Blick auf die Stahlindustrie, dem Hauptabnehmer von Zink, zeigt, dass diese weiterhin von hohen Überkapazitäten bei einer gleichzeitig verhaltenen Nachfrage geprägt ist. Der europäische Stahlverband Eurofer hatte Anfang Mai seine diesjährige Prognose für die EUStahlnachfrage aufgrund eines unerwartet schwachen ersten Quartals auf -2% nach unten revidiert. Die Stahlproduzenten haben bislang aber noch nicht ausreichend auf die schwache Nachfrage reagiert. Allerdings werden notwendige Produktionsstilllegungen zum Teil auch durch die Politik und Gewerkschaften verhindert.

Der Wettbewerb unter den Stahlherstellern ist nach wie vor außerordentlich hoch. In China sind die Produzenten dem hohen Wettbewerb bislang mit Preiszugeständnissen begegnet, um keine Marktanteile zu verlieren. Der Verband der chinesischen Eisen- und Stahlhersteller schätzt sogar, dass die lokale Produktion in diesem Jahr auf 770 Mio. Tonnen ausgeweitet werden könnte. Dadurch wird zwar nicht das Problem der globalen Überkapazitäten gelöst, dafür dürfte die Nachfrage nach Zink aus der Stahlindustrie aber robust bleiben. Gemäß Daten des staatlichen Research-Instituts Antaike hatte die Galvanisierung von Stahl im Mai ein Rekordhoch von 36,9 Mio. Tonnen erreicht (Grafik 8).

Die robuste Zinknachfrage aufgrund der anhaltend hohen Stahlproduktion insbesondere in China sollte den Zinkpreis unterstützen. Im Zuge einer sich wieder aufhellenden Marktstimmung dürfte Zink bis Ende des Jahres auf 2.000 USD je Tonne steigen. Das Auf und Ab im Zinnpreis hat sich in den letzten Monaten stark in den Exportaktivitäten Indonesiens widergespiegelt.

Es hat sich herauskristallisiert, dass die indonesischen Zinnexporte und damit die Produktion des Landes höchst preiselastisch sind. Denn während zum Beispiel im April aufgrund stark gefallener Preise "nur" 7.853 Tonnen ausgeführt wurden - ein Minus von 15,5% gegenüber dem Vormonat -, gab es im Mai mit 9.242 Tonnen wieder merklich höhere Exporte (Grafik 9). Denn der Zinnpreis hatte sich im Verlauf des Monats zwischenzeitlich deutlich erholt. Daneben dürften die ab Juli geltenden neuen Vorschriften für Zinnexporte (höhere Qualitätsstandards) zum Anstieg der Ausfuhren beigetragen haben.

So müssen der Zinngehalt erhöht sowie die Blei- und Kadmiumniveaus gesenkt werden. Aussagen des Verbands der indonesischen Zinnproduzenten zufolge würden aber nur 15 bis 20 der im Verband zusammengeschlossenen 30 Schmelzereien die neuen Regularien erfüllen. Viele Exporteure könnten daher im Vorfeld mehr Zinn auf den Markt geworfen haben.Im Umkehrschluss könnte dies aber auch bedeuten, dass im zweiten Halbjahr weniger Zinn aus Indonesien, dem weltweit größten Exporteur, ausgeführt wird und sich die Angebotslage am globalen Zinnmarkt damit anspannt.

PT Timah, der größte indonesische Zinnhersteller, schätzt, dass die Exporte aufgrund der neuen Regelungen in diesem Jahr um bis zu 24% auf 75.000 Tonnen zurückgehen dürften. In den ersten fünf Monaten des Jahres wurden bereits 43.900 Tonnen Zinn ausgeführt. Für eine niedrigere Produktion und damit geringere Exporte sprechen auch die Produktionskosten.

Diese belaufen sich laut Angaben des Verbands der indonesischen Zinnproduzenten im Durchschnitt auf 22.000 USD je Tonne. Das heißt, viele Schmelzereien können auf dem aktuellen Preisniveau nicht mehr kostendeckend arbeiten. Darüber hinaus haben seit Ende Mai viele kleine Zinnproduzenten ihre Produktion eingestellt, da die Polizei wieder verstärkt gegen den illegalen Minenabbau vorgeht. Sollte dies länger andauern, könnte es zu Versorgungsengpässen bei den großen Schmelzereien kommen, die von den kleinen Minenproduzenten beliefert werden. Wir gehen davon aus, dass der Zinnpreis im zweiten Halbjahr aufgrund des erwarteten geringeren Angebots gut unterstützt sein dürfte, sofern es keine größeren Ausnahmen bei den geplanten Regeländerungen gibt. Ende des Jahres sehen wir den Zinnpreis bei 23.000 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.