Softs: Märkte zu optimistisch für die weitere Verfügbarkeit

03.04.2013 | Eugen Weinberg (Commerzbank)

Zucker und Kaffee Arabica sind derzeit so billig wie zuletzt vor knapp drei Jahren. Eine als entspannt empfundene Angebotslage drückt auch auf die Notierungen für Kakao. Wir rechnen mit einer Erholung der Preise. Die Zuckerproduktion in Brasilien dürfte aufgrund einer höheren Ethanolproduktion weniger stark steigen als erwartet. Bei Kaffee Arabica könnte es zu Stützungskäufen der brasilianischen Regierung kommen. Zudem kommt es zu Ernteausfällen in Mittelamerika. Das Angebot von Kaffee Robusta ist hingegen knapper, was die Preise weiter unterstützen sollte. Bei Kakao könnten die Ernteerwartungen in der Elfenbeinküste enttäuscht werden.

Zucker und Kaffee Arabica sind derzeit so billig wie zuletzt vor knapp drei Jahren. Eine als entspannt empfundene Angebotslage drückt auch auf die Notierungen für Kakao. Wir rechnen mit einer Erholung der Preise. Die Zuckerproduktion in Brasilien dürfte aufgrund einer höheren Ethanolproduktion weniger stark steigen als erwartet. Bei Kaffee Arabica könnte es zu Stützungskäufen der brasilianischen Regierung kommen. Zudem kommt es zu Ernteausfällen in Mittelamerika. Das Angebot von Kaffee Robusta ist hingegen knapper, was die Preise weiter unterstützen sollte. Bei Kakao könnten die Ernteerwartungen in der Elfenbeinküste enttäuscht werden. Zucker:

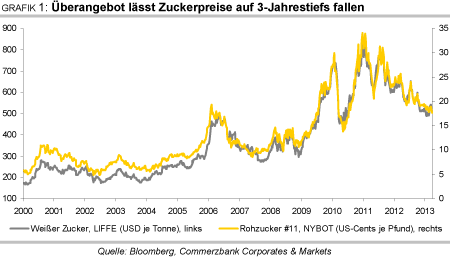

Die Zuckerpreise stehen unter dem Eindruck eines hohen Marktüberschusses von 8,5 Mio. Tonnen in der laufenden Saison 2012/13 und der Erwartung einer rekordhohen brasilianischen Zuckerrohrernte 2013/14. Der meistgehandelte Terminkontrakt für Rohzucker an der ICE in New York ist dementsprechend auf 17,5 US-Cents je Pfund gefallen und damit auf das niedrigste Niveau seit Sommer 2010 (Grafik 1).

Ein Preisanstieg auf 19 US-Cents je Pfund Mitte März hat sich als kurzzeitig erwiesen. Die hohen Überschusserwartungen werden insbesondere durch das weltgrößte Produzentenland Brasilien genährt: In der zu Ende gegangenen Verarbeitungssaison wurden nach Angaben der brasiliansichen Zuckerindustrievereinigung Unica in der Hauptanbauregion Center-South 532 Mio. Tonnen Zuckerrohr verarbeitet, ein Plus von 7,9% gegenüber dem Vorjahr. Dabei stieg die Zuckerproduktion überproportional um fast 9% auf 34,1 Mio. Tonnen, Ethanol legte dagegen nur um knapp 4% auf 21,3 Mrd. Liter zu.

Zu letzterem hat auch beigetragen, dass die Ethanolbeimischung zu Benzin von der Regierung als Reaktion auf die enttäuschende Zuckerrohrernte im vorherigen Erntejahr vorübergegend um fünf Prozentpunkte auf 20% gesenkt wurde. Entsprechend sank der Anteil der Ethanolproduktion an der Zuckerrohrverarbeitung auf 51%.

Positive Stimmen kommen auch aus Indien: Die indische Zuckermühlenvereinigung gab bekannt, dass sie für die Gesamtsaison 2012/13 bis September die Produktion inzwischen auf 24,3 Mio. Tonnen schätzt, während das Agrarministerium seine Angabe zuletzt sogar wieder auf 25 Mio. Tonnen anhob. Lange Zeit bestand die Erwartung, dass die Zuckerproduktion angesichts der unterdurchschnittlichen Monsunsaison deutlich niedriger ausfallen würde. Das Angebot aus Thailand ist dagegen niedriger als erwartet.

Nach der rekordhohen Produktionsmenge von 10,2 Mio. Tonnen im Erntejahr 2011/12 wurde zwar damit gerechnet. Für 2012/13 geht die thailändische Regierung von weniger als 9 Mio. Tonnen aus, da die Erträge aufgrund zu trockener Witterung unbefriedigend sind. Um die Preisentwicklung zu stützen, wurde bisher zudem ein deutlich geringerer Teil der Ernte als im Vorjahr verkauft.

Noch schwerer wiegt die Aussicht auf eine rekordhohe Zuckerrohrernte in Brasilien in der kommenden Saison, die ab April an Schwung gewinnen wird. Die Schätzungen für die nächste Zuckerrohrernte im Hauptanbaugebiet Center-South belaufen sich derzeit um die 580 Mio. Tonnen. Optimistische Stimmen erwarten sogar 600 Mio. Tonnen. Diese wäre ein Anstieg um 13% gegenüber dem Vorjahr. Der Zuwachs bei der Zuckerproduktion sollte allerdings geringer ausfallen, da die Zuckermühlen in Brasilien im kommenden Erntejahr verstärkt Ethanol herstellen dürften.

Entsprechend dürfte ein höherer Anteil des geernteten Zuckerrohrs zu Ethanol verarbeitet werden. Die brasilianische Regierung hat entschieden, dass ab 1. Mai 2013 die Beimischungsverpflichtung von Ethanol zu Benzin wieder auf 25% angehoben wird. Allein dadurch dürfte sich der Zuckerrohrbedarf um 25 Mio. Tonnen erhöhen. Auch die Entscheidung, die Großhandelspreise für Benzin anzuheben, erhöht die relative Profitabilität von Ethanol gegenüber Zucker. In den letzten beiden Jahren war die Ethanolproduktion noch deutlich gefallen, was der Zuckerproduktion zugute kam (Grafik 2).

Wenn der Anteil der Ethanolproduktion an der Zuckerrohrverarbeitung merklich steigt, kann dies die Zuckerproduktion empfindlich treffen. Ein Anstieg des Ethanolanteils in Brasilien von derzeit 51% auf noch nicht einmal 56% würde dazu führen, dass der Anstieg der Zuckerrohrernte vollständig durch die Ethanolherstellung aufgezehrt wird und sich die der Zuckerproduktion zugeführte Menge an Zuckerrohr nicht erhöht.

Unter der Annahme eines unveränderten Zuckergehaltes bliebe die Zuckerproduktion dann stabil. Dabei wurde bereits eine optimische Annahme einer Zuckerrohrernte von 600 Mio. Tonnen für Center-South und 65 Mio. Tonnen für North-Northeast unterstellt. Es ist daher keineswegs sicher, dass eine höhere Zuckerrohrernte in Brasilien auch zu einer Ausweitung der dortigen Zuckerproduktion führt. Der Markt scheint dies derzeit noch nicht hinreichend zu berücksichtigen.

Auch wenn in Brasilien eine rekordhohe Menge Zuckerrohr geerntet wird und die Zuckerproduktion in Thailand möglicherweise wieder über die Marke von 10 Mio. Tonnen zurückkehren kann, sind wir für das globale Angebot in der Saison 2013/14 nicht so optimistisch wie viele andere Beobachter. Kritische Einschätzungen gibt es aus Indien, wonach in der Saison 2013/14 mit einem Rückgang der dortigen Zuckerproduktion auf 22 Mio. Tonnen gerechnet werden muss, nachdem es in den Bundesstaaten Maharashtra und Karnataka zu trocken ist. Die offizielle Schätzung der Regierung liegt derzeit noch bei 24 Mio. Tonnen. Auch in anderen Ländern wie China - wo die letzte Ernte sehr gut war und Pakistan könnte die Produktion 2013/14 niedriger ausfallen.