Softs: Märkte zu optimistisch für die weitere Verfügbarkeit

03.04.2013 | Eugen Weinberg (Commerzbank)

Zucker und Kaffee Arabica sind derzeit so billig wie zuletzt vor knapp drei Jahren. Eine als entspannt empfundene Angebotslage drückt auch auf die Notierungen für Kakao. Wir rechnen mit einer Erholung der Preise. Die Zuckerproduktion in Brasilien dürfte aufgrund einer höheren Ethanolproduktion weniger stark steigen als erwartet. Bei Kaffee Arabica könnte es zu Stützungskäufen der brasilianischen Regierung kommen. Zudem kommt es zu Ernteausfällen in Mittelamerika. Das Angebot von Kaffee Robusta ist hingegen knapper, was die Preise weiter unterstützen sollte. Bei Kakao könnten die Ernteerwartungen in der Elfenbeinküste enttäuscht werden.

Zucker:

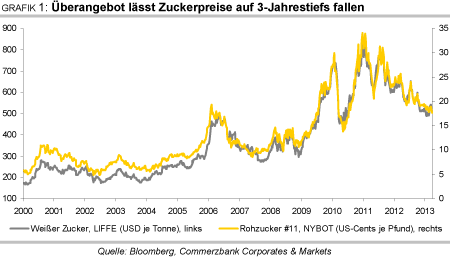

Die Zuckerpreise stehen unter dem Eindruck eines hohen Marktüberschusses von 8,5 Mio. Tonnen in der laufenden Saison 2012/13 und der Erwartung einer rekordhohen brasilianischen Zuckerrohrernte 2013/14. Der meistgehandelte Terminkontrakt für Rohzucker an der ICE in New York ist dementsprechend auf 17,5 US-Cents je Pfund gefallen und damit auf das niedrigste Niveau seit Sommer 2010 (Grafik 1).

Ein Preisanstieg auf 19 US-Cents je Pfund Mitte März hat sich als kurzzeitig erwiesen. Die hohen Überschusserwartungen werden insbesondere durch das weltgrößte Produzentenland Brasilien genährt: In der zu Ende gegangenen Verarbeitungssaison wurden nach Angaben der brasiliansichen Zuckerindustrievereinigung Unica in der Hauptanbauregion Center-South 532 Mio. Tonnen Zuckerrohr verarbeitet, ein Plus von 7,9% gegenüber dem Vorjahr. Dabei stieg die Zuckerproduktion überproportional um fast 9% auf 34,1 Mio. Tonnen, Ethanol legte dagegen nur um knapp 4% auf 21,3 Mrd. Liter zu.

Zu letzterem hat auch beigetragen, dass die Ethanolbeimischung zu Benzin von der Regierung als Reaktion auf die enttäuschende Zuckerrohrernte im vorherigen Erntejahr vorübergegend um fünf Prozentpunkte auf 20% gesenkt wurde. Entsprechend sank der Anteil der Ethanolproduktion an der Zuckerrohrverarbeitung auf 51%.

Positive Stimmen kommen auch aus Indien: Die indische Zuckermühlenvereinigung gab bekannt, dass sie für die Gesamtsaison 2012/13 bis September die Produktion inzwischen auf 24,3 Mio. Tonnen schätzt, während das Agrarministerium seine Angabe zuletzt sogar wieder auf 25 Mio. Tonnen anhob. Lange Zeit bestand die Erwartung, dass die Zuckerproduktion angesichts der unterdurchschnittlichen Monsunsaison deutlich niedriger ausfallen würde. Das Angebot aus Thailand ist dagegen niedriger als erwartet.

Nach der rekordhohen Produktionsmenge von 10,2 Mio. Tonnen im Erntejahr 2011/12 wurde zwar damit gerechnet. Für 2012/13 geht die thailändische Regierung von weniger als 9 Mio. Tonnen aus, da die Erträge aufgrund zu trockener Witterung unbefriedigend sind. Um die Preisentwicklung zu stützen, wurde bisher zudem ein deutlich geringerer Teil der Ernte als im Vorjahr verkauft.

Noch schwerer wiegt die Aussicht auf eine rekordhohe Zuckerrohrernte in Brasilien in der kommenden Saison, die ab April an Schwung gewinnen wird. Die Schätzungen für die nächste Zuckerrohrernte im Hauptanbaugebiet Center-South belaufen sich derzeit um die 580 Mio. Tonnen. Optimistische Stimmen erwarten sogar 600 Mio. Tonnen. Diese wäre ein Anstieg um 13% gegenüber dem Vorjahr. Der Zuwachs bei der Zuckerproduktion sollte allerdings geringer ausfallen, da die Zuckermühlen in Brasilien im kommenden Erntejahr verstärkt Ethanol herstellen dürften.

Entsprechend dürfte ein höherer Anteil des geernteten Zuckerrohrs zu Ethanol verarbeitet werden. Die brasilianische Regierung hat entschieden, dass ab 1. Mai 2013 die Beimischungsverpflichtung von Ethanol zu Benzin wieder auf 25% angehoben wird. Allein dadurch dürfte sich der Zuckerrohrbedarf um 25 Mio. Tonnen erhöhen. Auch die Entscheidung, die Großhandelspreise für Benzin anzuheben, erhöht die relative Profitabilität von Ethanol gegenüber Zucker. In den letzten beiden Jahren war die Ethanolproduktion noch deutlich gefallen, was der Zuckerproduktion zugute kam (Grafik 2).

Wenn der Anteil der Ethanolproduktion an der Zuckerrohrverarbeitung merklich steigt, kann dies die Zuckerproduktion empfindlich treffen. Ein Anstieg des Ethanolanteils in Brasilien von derzeit 51% auf noch nicht einmal 56% würde dazu führen, dass der Anstieg der Zuckerrohrernte vollständig durch die Ethanolherstellung aufgezehrt wird und sich die der Zuckerproduktion zugeführte Menge an Zuckerrohr nicht erhöht.

Unter der Annahme eines unveränderten Zuckergehaltes bliebe die Zuckerproduktion dann stabil. Dabei wurde bereits eine optimische Annahme einer Zuckerrohrernte von 600 Mio. Tonnen für Center-South und 65 Mio. Tonnen für North-Northeast unterstellt. Es ist daher keineswegs sicher, dass eine höhere Zuckerrohrernte in Brasilien auch zu einer Ausweitung der dortigen Zuckerproduktion führt. Der Markt scheint dies derzeit noch nicht hinreichend zu berücksichtigen.

Auch wenn in Brasilien eine rekordhohe Menge Zuckerrohr geerntet wird und die Zuckerproduktion in Thailand möglicherweise wieder über die Marke von 10 Mio. Tonnen zurückkehren kann, sind wir für das globale Angebot in der Saison 2013/14 nicht so optimistisch wie viele andere Beobachter. Kritische Einschätzungen gibt es aus Indien, wonach in der Saison 2013/14 mit einem Rückgang der dortigen Zuckerproduktion auf 22 Mio. Tonnen gerechnet werden muss, nachdem es in den Bundesstaaten Maharashtra und Karnataka zu trocken ist. Die offizielle Schätzung der Regierung liegt derzeit noch bei 24 Mio. Tonnen. Auch in anderen Ländern wie China - wo die letzte Ernte sehr gut war und Pakistan könnte die Produktion 2013/14 niedriger ausfallen.

Weltweit dürfte in der kommenden Saison das Angebot sinken, da die Zuckerpreise auf ein Niveau abgesunken sind, das in vielen Ländern kaum mehr die Produktionskosten deckt. Die Nachfrage dürfte angesichts niedriger Preise und einer Stabilisierung der Weltkonkjunktur leicht steigen. Dies schließt einen weiteren Überschuss in 2013/14 nicht aus (Grafik 3). Ob dieser allerdings so hoch ausfallen wird wie die derzeit vom Zuckerhändler Kingsman geschätzten 5,6 Mio. Tonnen, bleibt abzuwarten. Dieser Schätzung dürfte die Annahme zugrunde liegen, dass die Zuckerproduktion in Brasilien weiter wächst, nachdem sie im Vorjahr mit 40,3 Mio. Tonnen bereits einen Rekordwert erzielte. Die ISO spricht bisher vorsichtig davon, dass sie in 2013/14 einem Defizit nur eine "geringe Wahrscheinlichkeit" beimisst.

Die kurzfristig orientierten Marktteilnehmer hatten im Februar bei Zucker rekordhohe Netto-Short-Positionen aufgebaut (Grafiken 16 und 17). Sie gehen also von einer sehr reichlichen Versorgung und weiter fallenden Preisen aus. Dies erhöht das Aufwärtspotenzial für die Preise, falls negative Angebotsmeldungen die Marktmeinung skeptischer werden lassen. Insgesamt erwarten wir, dass die Zuckerpreise von der steigenden Konkurrenz durch die Ethanolproduktion in Brasilien und der Aussicht auf einen deutlich geringeren Angebotsüberschuss profitieren werden. Der Preisanstieg sollte sich angesichts der weiterhin reichlichen Versorgung des Weltmarkts mit Zucker aber in recht engen Grenzen halten. Für das vierte Quartel 2013 erwarten wird einen Rohzuckerpreis von 20 US-Cents je Pfund.

Kaffee

Die Notierungen für Arabica-Kaffee sind im März an der ICE in New York auf 132 US-Cents je Pfund gefallen und damit auf den tiefsten Stand seit Juni 2010. Neben der allgemein negativen Marktstimmung, abzulesen an rekordhohen Netto-Short-Positionen unter den kurzfristig orientierten Marktteilnehmern, lastet das reichliche Angebot auf den Preisen. Die Internationale Kaffeeorganisation (ICO) erwartet in der laufenden Saison 2012/13 eine rekordhohe globale Produktion um die 145 Mio. Sack. Die von der ICE zertifizierten Kaffeelagerbestände sind im März auf ein 3-Jahreshoch von 2,75 Mio. Sack gestiegen (Grafik 4).

Zudem fokussiert sich der Markt auf die Aussicht auf eine erneut gute Kaffeeernte im wichtigsten Produzentenland Brasilien. Die diesjährige Ernte wird zwar etwas niedriger ausfallen als die Rekordernte im Vorjahr, welche die eines Hochertragsjahres im zweijährigen Erntezyklus war. Für ein Niedrigertragsjahr wird aber eine rekordhohe Erntemenge erwartet. Die Prognoseabteilung des brasilianischen Landwirtschaftsministeriums Conab rechnet mit einer Ernte von 47-50,2 Mio. Sack nach 50,8 Mio. Sack im Vorjahr.

In der letzten Niedrigertragssaison vor zwei Jahren wurden nur 43,1 Mio. Sack erreicht. Damit würde sich bestätigen, dass sich die Fluktuation der Erntemengen zwischen Hoch- und Niedrigertragsjahren zunehmend einebnet. Früher hatten sie oft bei 20% oder gar 40% gelegen (Grafik 5).

Auch im zweitwichtigsten Arabica-Produzentenland Kolumbien soll nun endlich die Wende hin zu höheren Erntemengen kommen: Laut der Vereinigung der kolumbianischen Kaffeeanbauer soll die Produktion 2013 auf fast 10 Mio. Sack steigen. Das wäre ein Anstieg um gut zwei Mio. Sack gegenüber dem Vorjahr und die höchste Erntemenge seit sechs Jahren. Als Grund für die Produktionssteigerung werden bessere Witterungsbedingungen und Düngung genannt. Zudem scheint die Erneuerung der Kaffeeplantagen erste positive Wirkung zu zeigen. Allerdings war Kolumbien auch in den letzten Jahren häufig sehr zuversichtlich gewesen.

Möglicherweise versucht man auch, als bedeutender Anbieter von Arabica-Bohnen im Gespräch zu bleiben, um eine weitere strukturelle Verschiebung der Nachfrage hin zu Robusta-Kaffee zu vermeiden, die nur schwer rückgängig zu machen wäre. Negative Nachrichten kommen dagegen aus Mittelamerika, wo sich die Pflanzenkrankheit Roya stark verbreitet hat und die dortigen Ernten der nächsten 2-3 Jahre empfindlich zu treffen droht. Die ICO befürchtet, dass die Ernte 2013/14 in Mittelamerika und Mexiko woher mehr als 20% der weltweiten Arabica-Produktion stammen von den 2012/13 erreichten knapp 20 Mio. Sack um 5-7 Mio. Sack fallen könnte.

Die Kaffeeproduzenten in Brasilien halten inzwischen bereits Angebot zurück, um die Preise zu unterstützen. Bis Ende Februar waren erst 71% der Ernte 2012/13 verkauft, verglichen mit 87% zum gleichen Zeitpunkt des Vorjahres. Bislang hatte diese Maßnahme allerdings wenig Erfolg. Daher wird in der Regierung Brasiliens über Stützungsmaßnahmen diskutiert, da das derzeitige Preisniveau für viele brasilianische Kaffeeproduzenten nicht mehr kostendeckend ist. Zuletzt wurde vor drei Jahren durch staatliche Aufkäufe Kaffee vom Markt genommen, was damals den Arabica-Preisen einen Boden bereitete. Ähnliches ist auch diesmal vorstellbar, sollte der Preis unter 130 US-Cents je Pfund fallen.

Angesichts der aktuell rekordhohen Netto-Short-Positionen bei Arabica unter den kurzfristig orientierten Marktteilnehmern (Grafik 12) könnte eine derartige Maßnahme auch diesmal zum Erfolg führen. Schon eine glaubhafte Ankündigung der brasilianischen Regierung, mittels Stützungskäufen keinen weiteren Preisrückgang mehr zuzulassen, könnte zu Shorteindeckungen führen und die Preise steigen lassen.

Während sich Arabica seit Jahresbeginn um 10% verbilligte, hat sich Robusta im selben Zeitraum um knapp 6% verteuert. Mitte März erreichte der an der LIFFE gehandelte Preis mit gut 2.200 USD je Tonne ein 5-Monatshoch. Nach Erwartung der vietnamesischen Kaffee- und Kakaovereinigung Vicofa soll die Ernte im weltgrößten Robusta-Produzentenland Vietnam 2013/14 trockenheitsbedingt um 30% gegenüber dem Vorjahr zurückgehen, nachdem bereits 2012/13 ein Minus von 25% zu Buche stehen soll. 2011/12 war noch eine Rekordernte von 1,65 Mio. Tonnen (27,5 Mio. Sack) eingebracht worden.

Vietnamesische Quellen hatten sich in den vergangenen Jahren aber nicht selten zu pessimistisch geäußert. Die ICO erwartet für die seit Oktober laufende Ernte 2012/13 Einbußen von knapp 10%. Die Nachfrage nach Robusta-Kaffee entwickelte sich zuletzt dynamischer als die Nachfrage nach Arabica-Kaffee, auch wenn die Prämie für Arabica-Kaffee gegenüber Robusta inzwischen auf das niedrigste Niveau seit Ende 2008 gefallen ist (Grafik 6).

Die Nachfrage profitiert dabei vom stark zunehmenden Kaffeekonsum in den Produzentenländern. Der Anteil von Robusta am gesamten Kaffeekonsum in den Produzentenländern und in der sich damit überschneidenden Gruppe der Emerging Markets ist mit etwa 50% deutlich höher als in den Industriestaaten. Aus diesem Grund ist auch zu erwarten, dass der nach Vietnam und Brasilien drittgrößte Robusta-Anbauer Indonesien trotz einer Rekordernte in der ab April laufenden Saison weniger Robusta-Bohnen exportieren dürfte.

Bei Arabica scheint der Markt derzeit zu einseitig auf die positiven Nachrichten zum Angebot fokussiert und die bestehenden Risiken auszublenden. Zu nennen sind hier die Ernteausfälle in Mittelamerika, das Risiko einer erneuten Enttäuschung in Kolumbien und die Bereitschaft der Regierung in Brasilien, dem Preisverfall Einhalt zu gebieten. Zudem sind die Lagerbestände in den Exportländern rekordniedrig (Grafik 7), der Puffer bei Missernten also entsprechend gering.

Wir rechnen daher mit einer Preiserholung auf 160 US-Cents je Pfund bis zum Jahresende. Im kommenden Jahr dürfte der Preis aufgrund eines dann anstehenden Hochertragsjahres in Brasilien auf 145 US-Cents je Pfund nachgeben. Aufgrund der knapperen Verfügbarkeit sollte der Robusta-Preis unterstützt bleiben und sich bis zum Jahresende auf 2.200 USD je Tonne steigen. Im kommenden Jahr rechnen wir mit einer leichten Entspannung des Angebots und einem Rückgang auf 2.000 USD je Tonne.

Kakao

Seit dem Spätsommer 2012 sind die Kakaopreise um ca. 20% gesunken (Grafik 8). Die Schwelle von 2.000 USD je Tonne wurde aber in New York nicht nach unten durchbrochen. Zuletzt konnten sich die Preise bis auf knapp 2.200 USD je Tonne erholen. Viele Wochen lang war die Informationslage zur Produktion im weltgrößten Anbieterland Elfenbeinküste sehr undurchsichtig: Inoffiziellen Meldungen zufolge sollten die Anlieferungen in die ivorischen Häfen deutlich über dem Vorjahresniveau liegen. Dies stand in Widerspruch zu der Erwartung der ivorischen Regierung, dass die diesjährige Ernte niedriger als die der Vorsaison ausfallen soll.

Die Internationale Kakaoorganisation ICCO hatte dann "Agenturen" zitiert, wonach die Gesamtanlieferungen in der Elfenbeinküste seit Saisonbeginn im Oktober 2012 bis Anfang März 2013 um 6,5% geringer als in der gleichen Periode der Vorsaison gewesen sein sollen. Ivorische Ministerien haben nun offizielle Zahlen geliefert. Diese beziehen sich zwar nur auf die drei Monate bis Jahresende 2012, weisen aber ein Minus in den Anlieferungen von 7,5% aus. Erst daraufhin haben auch inoffizielle Quellen, deren Schätzungen auf Zählungen anliefernder LKW beruhen, ihre bisherige Schätzung eines deutlichen Zuwachses ebenfalls nach unten korrigiert. Für Ghana sollen die Anlieferungen sogar um 16% zurückgegangen sein.

In ihrem jüngsten Quartalsbericht hat die ICCO erstmals eine offizielle Schätzung für die laufende Saison 2012/13 bekanntgegeben. Demnach soll es auf dem globalen Kakaomarkt zu einem Angebotsdefizit in Höhe von 45 Tsd. Tonnen kommen (Grafik 9). Weltweit rechnet die ICCO mit einem Rückgang der Kakaoproduktion um 1,8% auf gut 4 Mio. Tonnen, die Verarbeitung soll erstmals die Marke von 4 Mio. Tonnen überschreiten und die Lagerbestände zum Ende der Saison bei knapp 1,8 Mio. Tonnen liegen. Zum gegenwärtigen Zeitpunkt sind die Prognosen der ICCO allerdings immer noch mit erheblicher Unsicherheit behaftet. Dies zeigt der Blick in die Vorsaison, als man in der ersten Schätzung zunächst von einem Marktdefizit in Höhe von 71 Tsd. Tonnen ausging, woraus schließlich nach mehrfachen Revisionen ein Überschuss von 86 Tsd. Tonnen wurde.

Diesmal kann es sein, dass die ICCO das Defizit zu niedrig einschätzt. Die ICCO erwartet bislang einen Rückgang der Produktion in der Elfenbeinküste um lediglich 1,1%. Das setzt nach den bislang vorliegenden Daten (s.o.) eine deutlich anziehende Dynamik voraus. Allerdings war es in der gerade zu Ende gegangenen Trockenzeit lange Zeit zu heiß und zu trocken, was sich negativ auf die zu erwartenden Erträge auswirken könnte.

Wir gehen daher davon aus, dass sich die Versorgungslage in den kommenden Monaten etwas anspannen dürfte. Dazu sollte auch beitragen, dass sich die Kakaonachfrage in diesem Jahr beleben dürfte. Im vergangenen Jahr war die Kakaoverarbeitung in Europa noch um 10% gegenüber dem Vorjahr gesunken. In Nordamerika wurden 2012 knapp 4% weniger Kakaobohnen vermahlen als im Vorjahr. Ende letzten Jahres gab es bereits erste Anzeichen einer Erholung der Nachfrage. So ist die Kakaoverarbeitung in Nordamerika im vierten Quartal gegenüber dem Vorjahr leicht gestiegen.

In Europa hatte sich der Rückgang deutlich verringert. Die jüngst zu beobachtende Preiserholung sollte sich unserer Meinung nach fortsetzen. Für das vierte Quartal 2013 erwarten wir einen Kakaopreis in New York von 2.400 USD je Tonne. Die Notierungen in London dürften auf 1.600 GBP je Tonne anziehen.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.