Basismetalle: Kupfer

18.02.2013 | Achim Wittmann (LBBW)

- Seite 3 -

Erstmals wieder leichter Angebotsüberschuss in 2013Auf der Raffinerieseite sollten die Wiederaufnahme existierender Kapazitäten sowie Startups und Kapazitätserweiterungen dafür sorgen, dass die steigenden Mengen an Kupferkonzentrat auch entsprechend zu raffiniertem Kupfer weiterverarbeitet werden können. Auch auf dem Altkupfermarkt dürfte die Verfügbarkeit aufgrund der weiterhin hohen Preise gut bleiben. Insgesamt rechnen wir für das Jahr 2013 mit einer Steigerung des Kupferangebotes von 4,5% auf knapp 21 Mio. t. Demnach würde sich der dreijährige Trend defizitärere Angebotsmengen in diesem Jahr erstmals. wieder in einen leichten Angebotsüberschuss wandeln.

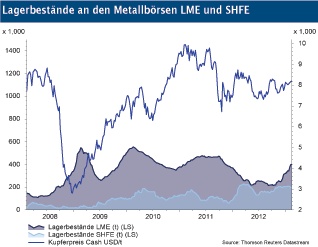

LME-Bestände nach Tiefstständen im Jahr 2012 zuletzt deutlich gestiegen

Nachdem die Kupferbestände in den weltweiten Lagerhäusern der London Metal Exchange zur Jahresmitte 2012 den tiefsten Stand seit Sommer 2009 aufwiesen, sind sie zum Jahresende wieder deutlich gestiegen. Gegenwärtig befinden sich in den LME-Lagerhäusern rund 400 Tsd. t Kupfer. Gegenüber den Tiefstständen zur Jahresmitte 2012 ist dies ein beachtlicher Zuwachs von rund 180 Tsd. t bzw. 80%.

Historisch gesehen liegen die Bestände jedoch, gemessen am Jahresverbrauch, mit etwa 2% auf dem durchschnittlichen Niveau der letzten zehn Jahre. Vergleichsweise hohe Lagerbestände gegenüber den Vorjahren sind derzeit in China zu beobachten. Zu den gut 200 Tsd. t börsenregistrierten Beständen kommen dabei zusätzlich noch die Zolllagerbestände, über die es keine offiziellen Angaben gibt, die Medienberichten zufolge jedoch derzeit in einer Größenordnung von 750 Tsd. t bis 800 Tsd. t liegen.

Die an den niedrigen Beständen abzulesende knappe physische Verfügbarkeit von Kupfer hat in der ersten Jahreshälfte 2012 bei den Terminkurven zu einer Backwardation geführt, die im Dreimonatsbereich über 100 USD/t betrug. In der zweiten Jahreshälfte schwankte die Preisstruktur von Kassakurs zu Dreimonatsterminen zwischen einer geringen Backwardation und einem geringen Contango. Gegenwärtig deuten höhere Dreimonatspreise auf eine vergleichsweise gute physische Verfügbarkeit am Kupfermarkt hin.

Fazit

Die Notierungen am Kupfermarkt sind mit einer insgesamt recht freundlichen Tendenz ins neue Jahr gestartet. Eine sich aufhellende Stimmung in der globalen Wirtschaft sowie ein schwächerer US-Dollar sorgten für ein positives Umfeld, das auch Finanzinvestoren wieder verstärkt in den Markt einsteigen ließ. Weiteren Kursavancen sind jedoch unserer Meinung nach durch die fundamentale Marktlage Grenzen gesetzt. So zeichnet sich nach einem dreijährigen Trend defizitärer Angebotsmengen auf dem Kupfermarkt in diesem Jahr erstmals ein leichter Angebotsüberschuss ab.

Wenngleich dieser mit erwarteten rund 0,1 Mio. t nicht sehr ausgeprägt sein dürfte, markiert er doch einen Trendwechsel, der sich im nächsten Jahr vermutlich fortsetzen wird. Die Lagerbestände befinden sich zwar im mehrjährigen Vergleich derzeit auf durchschnittlichem Niveau, gegenüber dem letzten Jahr sollte sich die physische Verfügbarkeit jedoch entspannt haben. In Summe gehen wir daher für den weiteren Jahresverlauf von einer ähnlich volatilen, tendenziell seitwärtsgerichteten Preisentwicklung aus wie im Vorjahr. Im Jahresmittel erwarten wir LME-Kupfer Cash bei 8.100 USD/t.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.