Basismetalle: Kupfer

18.02.2013 | Achim Wittmann (LBBW)

- Seite 2 -

Solide Nachfrageperspektiven für 2013 Das Reich der Mitte bleibt bei der Betrachtung der weltweiten Kupfernachfrage auch in diesem Jahr die Schlüsselgröße. Nachfrageimpulse sollten in China neben der allgemein anziehenden Industrieproduktion insbesondere von den geplanten Infrastrukturmaßnahmen ausgehen. Investitionen in den Bahnverkehr, die Stromversorgung und den Hausbau werden nach Meinung des Researchhauses Antaike insbesondere ab der zweiten Jahreshälfte spürbare Nachfrageeffekte entwickeln.

Insgesamt rechnet das Institut für das Jahr 2013 mit einem Wachstum der realen Nachfrage in China von 5,5%. Geht man davon aus, dass sich die industrielle Nachfrage jedoch zunächst der im Land gegenwärtig vorhandenen hohen Kupferbestände bedient, dürfte die am Markt wirksame Nachfrage zumindest in den ersten Monaten des laufenden Jahres jedoch mehr oder weniger deutlich darunter liegen.

Die traditionellen Wirtschaftregionen sollten aufgrund des verbesserten konjunkturellen Ausblicks in diesem Jahr moderat positive Wachstumsbeiträge liefern. Insgesamt rechnen wir für das Jahr 2013 mit einem Anstieg der weltweiten Kupfernachfrage von 2% auf 20,9 Mio. t.

Angebot: Erneutes Defizit im Jahr 2012

Nach zwei Jahren stagnierender Minenproduktion dürfte die weltweite Förderung das Jahr 2012 mit einem Plus abgeschlossen haben. So weist die letzte ICSG-Statistik für den Zeitraum Januar bis Oktober einen Zuwachs von 3,9% auf 13,7 Mio. t. aus. Dieser war jedoch weniger die Folge neuer Minenprojekte, als vielmehr einer geringeren Zahl von Produktionsausfällen. Arbeitskämpfe, eine unzureichende Energieversorgung sowie technische und wetterbedingte Produktionsstörungen sind in den letzten Jahren ständige Begleiter in der Förderung der Kupfererze gewesen.

Im Jahr 2011 erreichten die Förderausfälle eine Größenordnung von 1 Mio. Tonne, entsprechend 6% der Jahresproduktion. Chile, der mit einem Anteil von rund 34% größte Produzent, steigerte seine Fördermengen im vergangenen Jahr um rund 3%. Die weltweite Raffinerieproduktion ist nach ICSG-Angaben im Jahr 2012 mit +1,7% etwas geringer gewachsen als in den Vorjahren. In den USA gab es bei den Hütten überdurchschnittlich hohe Wartungsstillstände. Zudem wies die Sekundärproduktion eine deutlich geringere Wachstumsdynamik auf. Ihr Anteil stagnierte bei rund 18%. Insgesamt ergab sich auf dem Markt für raffiniertes Kupfer für die ersten 10 Monate des Jahres 2012 ein Angebotsdefizit von rund 0,6 Mio. Tonnen. So dürfte auch im Gesamtjahr 2012 das Angebot erneut geringer ausgefallen sein als die Nachfrage.

Deutlicher Zuwachs in der Minenförderung erwartet

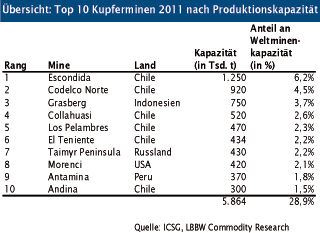

Das ICSG schätzt den Zuwachs in der Minenförderung für das laufende Jahr aufgrund des höheren Outputs existierender Minen sowie des Produktionsbeginns neuer Förderstätten auf +6,4%. In den letzten Jahren hatte sich die Prognose als Folge von Produktionsstörungen und ausfällen sowie rückläufiger Kupfergehalte zwar regelmäßig als zu optimistisch erwiesen. In diesem Jahr scheinen sich jedoch einige Vorzeichen zu ändern. So konnten die Betreiber großer Minen in Chile mit ihren Arbeitern frühzeitig neue Lohnvereinbarungen treffen und damit das Risiko von Arbeitskämpfen reduzieren. Mit Escondida und Collahuasi in Chile sowie Grasberg in Indonesien erwarten die weltweit größten Minen in diesem Jahr höhere Produktionszahlen.

Dabei scheint sich bei Escondida auch der Trend rückläufiger Kupfergehalte zu drehen. Die Produktion aufnehmen wird darüber hinaus in diesem Jahr mit der mongolischen Kupfermine Oyu Tolgoi eines der vielversprechendsten neuen Minenprojekte. Bei Erreichen der vollen Fördermenge wird diese zu den fünf größten Kupferminen der Welt gehören.