Basismetalle: Kupfer

18.02.2013 | Achim Wittmann (LBBW)

Volatile Seitwärtsbewegung im Jahr 2012

Mit einer allgemein positiven fundamentalen Grundeinschätzung startete der Markt bullish in das Jahr 2012. Im Februar erreichten die Notierungen ihr Jahreshoch bei rund 8.700 USD/t. Nach einer anschließenden mehrwöchigen Seitwärtsbewegung prägten zunehmend makroökonomische Themen die Preisentwicklung. Als Folge dessen führten die anhaltende Schuldenkrise in Europa, die nur verhaltene Konjunkturerholung in den USA sowie das geringere Wirtschaftswachstum in China zu deutlichen Preisabschlägen an den Metallmärkten. Ihr Jahrestief verzeichneten die Kupfernotierungen Anfang Juni mit knapp 7.300 USD/t.

Konjunkturstützende Programme in den wichtigsten Weltwirtschaftsregionen und Fortschritte bei der Bewältigung der europäischen Schuldenkrise führten zu einer Kurserholung in der zweiten Jahreshälfte. Zum Jahresende notierte LME-Kupfer knapp über 7.900 USD/t und damit rund 4% höher als zum Vorjahreszeitpunkt. Im Jahresdurchschnitt lag der Kupferpreis bei 7.950 USD/t. Auch wenn der Vorjahreswert von 8.110 USD/t nicht ganz erreicht werden konnte, ist damit der Zyklus hoher Kupferpreise weiterhin intakt.

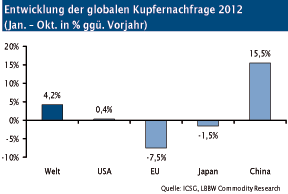

Nachfragewachstum ungleich verteilt

Die weltweite Nachfrage nach raffiniertem Kupfer konzentriert sich gegenwärtig zu fast drei Viertel auf die Wirtschaftsräume Europa (19%), USA (9%), Japan (5%) und China (41%). Nach vorläufigen Angaben der International Copper Study Group (ICSG) ist der globale Bedarf an Kupfer in den ersten zehn Monaten des Jahres 2012 um 4,2% auf rund 17 Mio. Tonnen gestiegen. Dabei war das Wachstum ungleich verteilt. Europa und Japan verbuchten Nachfragerückgänge von 7,5% bzw. 1,5%.

In den USA stagnierte die Nachfrage. Mehr als ausgeglichen wurden die schwächeren Verbrauchsdaten der traditionellen Wirtschaftsregionen durch das Wachstum in China. Dieses beziffert die ICSG für die ersten zehn Monate mit 15,5%. Aufgrund der geringeren Wirtschaftsdynamik zum Jahresende, gehen wir für das Gesamtjahr 2012 von einem Wachstum der Weltkupfernachfrage von rund 3% auf 20,5 Mio. t aus. Damit entspricht die Steigerungsrate dem langjährigen Durchschnittswert.

China mit nachlassender Dynamik

Über das Gesamtjahr 2012 gesehen, dürfte die Kupfernachfrage aus dem Reich der Mitte zweistellig gewachsen sein. Im Jahresverlauf hat sich die Wachstumsdynamik dabei jedoch deutlich abgeschwächt.

Die chinesischen Importe lagen zum Jahresanfang noch auf historischen Höchstständen, bevor sie in den folgenden Monaten sukzessive abnahmen. Medienberichten zufolge sind die Bestände in den chinesischen Zolllagern, über die es keine offiziellen Angaben gibt, im vergangenen Jahr deutlich gestiegen, woraus zu schließen ist, dass der physische Verbrauchszuwachs erheblich unterhalb der aus heimischer Produktion, berichteten Börsenlagerbeständen sowie Ein- und Ausfuhren errechneten, oben genannten Nachfragesteigerung lag. So bezifferte das halbstaatliche chinesische Researchinstitut Antaike das reale Nachfragewachstum 2012 mit 4,8%, nach 7,8% im Jahr 2011.

Konjunkturdaten zuletzt verbessert

Die wirtschaftlichen Rahmenbedingungen für den Kupfermarkt haben sich zuletzt verbessert. In Europa beginnen sich die konjunkturellen Aussichten zu stabilisieren. Die Stimmungsindikatoren tendierten zuletzt eher aufwärts. In den USA konnte der Haushaltsstreit beigelegt und das automatische Einsetzen von Steuererhöhungen und Ausgabenkürzungen vermieden werden. Für den Kupfermarkt nachfragerelevante Einzelindikatoren wie die Hausneubauten oder die Automobilproduktion verbuchten zum Jahresanfang Höchststände. In Japan hat der neue Ministerpräsident ein milliardenschweres Konjunkturprogramm aufgelegt, das unter anderem der öffentlichen Infrastruktur zugute kommen soll. In China signalisieren die Konjunkturindikatoren ebenfalls eine deutliche Belebung der wirtschaftlichen Aktivitäten.

Solide Nachfrageperspektiven für 2013

Das Reich der Mitte bleibt bei der Betrachtung der weltweiten Kupfernachfrage auch in diesem Jahr die Schlüsselgröße. Nachfrageimpulse sollten in China neben der allgemein anziehenden Industrieproduktion insbesondere von den geplanten Infrastrukturmaßnahmen ausgehen. Investitionen in den Bahnverkehr, die Stromversorgung und den Hausbau werden nach Meinung des Researchhauses Antaike insbesondere ab der zweiten Jahreshälfte spürbare Nachfrageeffekte entwickeln.

Insgesamt rechnet das Institut für das Jahr 2013 mit einem Wachstum der realen Nachfrage in China von 5,5%. Geht man davon aus, dass sich die industrielle Nachfrage jedoch zunächst der im Land gegenwärtig vorhandenen hohen Kupferbestände bedient, dürfte die am Markt wirksame Nachfrage zumindest in den ersten Monaten des laufenden Jahres jedoch mehr oder weniger deutlich darunter liegen.

Die traditionellen Wirtschaftregionen sollten aufgrund des verbesserten konjunkturellen Ausblicks in diesem Jahr moderat positive Wachstumsbeiträge liefern. Insgesamt rechnen wir für das Jahr 2013 mit einem Anstieg der weltweiten Kupfernachfrage von 2% auf 20,9 Mio. t.

Angebot: Erneutes Defizit im Jahr 2012

Nach zwei Jahren stagnierender Minenproduktion dürfte die weltweite Förderung das Jahr 2012 mit einem Plus abgeschlossen haben. So weist die letzte ICSG-Statistik für den Zeitraum Januar bis Oktober einen Zuwachs von 3,9% auf 13,7 Mio. t. aus. Dieser war jedoch weniger die Folge neuer Minenprojekte, als vielmehr einer geringeren Zahl von Produktionsausfällen. Arbeitskämpfe, eine unzureichende Energieversorgung sowie technische und wetterbedingte Produktionsstörungen sind in den letzten Jahren ständige Begleiter in der Förderung der Kupfererze gewesen.

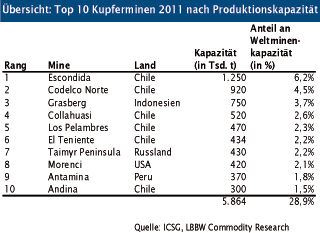

Im Jahr 2011 erreichten die Förderausfälle eine Größenordnung von 1 Mio. Tonne, entsprechend 6% der Jahresproduktion. Chile, der mit einem Anteil von rund 34% größte Produzent, steigerte seine Fördermengen im vergangenen Jahr um rund 3%. Die weltweite Raffinerieproduktion ist nach ICSG-Angaben im Jahr 2012 mit +1,7% etwas geringer gewachsen als in den Vorjahren. In den USA gab es bei den Hütten überdurchschnittlich hohe Wartungsstillstände. Zudem wies die Sekundärproduktion eine deutlich geringere Wachstumsdynamik auf. Ihr Anteil stagnierte bei rund 18%. Insgesamt ergab sich auf dem Markt für raffiniertes Kupfer für die ersten 10 Monate des Jahres 2012 ein Angebotsdefizit von rund 0,6 Mio. Tonnen. So dürfte auch im Gesamtjahr 2012 das Angebot erneut geringer ausgefallen sein als die Nachfrage.

Deutlicher Zuwachs in der Minenförderung erwartet

Das ICSG schätzt den Zuwachs in der Minenförderung für das laufende Jahr aufgrund des höheren Outputs existierender Minen sowie des Produktionsbeginns neuer Förderstätten auf +6,4%. In den letzten Jahren hatte sich die Prognose als Folge von Produktionsstörungen und ausfällen sowie rückläufiger Kupfergehalte zwar regelmäßig als zu optimistisch erwiesen. In diesem Jahr scheinen sich jedoch einige Vorzeichen zu ändern. So konnten die Betreiber großer Minen in Chile mit ihren Arbeitern frühzeitig neue Lohnvereinbarungen treffen und damit das Risiko von Arbeitskämpfen reduzieren. Mit Escondida und Collahuasi in Chile sowie Grasberg in Indonesien erwarten die weltweit größten Minen in diesem Jahr höhere Produktionszahlen.

Dabei scheint sich bei Escondida auch der Trend rückläufiger Kupfergehalte zu drehen. Die Produktion aufnehmen wird darüber hinaus in diesem Jahr mit der mongolischen Kupfermine Oyu Tolgoi eines der vielversprechendsten neuen Minenprojekte. Bei Erreichen der vollen Fördermenge wird diese zu den fünf größten Kupferminen der Welt gehören.

Erstmals wieder leichter Angebotsüberschuss in 2013

Auf der Raffinerieseite sollten die Wiederaufnahme existierender Kapazitäten sowie Startups und Kapazitätserweiterungen dafür sorgen, dass die steigenden Mengen an Kupferkonzentrat auch entsprechend zu raffiniertem Kupfer weiterverarbeitet werden können. Auch auf dem Altkupfermarkt dürfte die Verfügbarkeit aufgrund der weiterhin hohen Preise gut bleiben. Insgesamt rechnen wir für das Jahr 2013 mit einer Steigerung des Kupferangebotes von 4,5% auf knapp 21 Mio. t. Demnach würde sich der dreijährige Trend defizitärere Angebotsmengen in diesem Jahr erstmals. wieder in einen leichten Angebotsüberschuss wandeln.

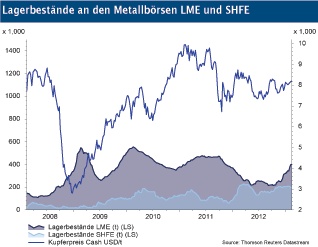

LME-Bestände nach Tiefstständen im Jahr 2012 zuletzt deutlich gestiegen

Nachdem die Kupferbestände in den weltweiten Lagerhäusern der London Metal Exchange zur Jahresmitte 2012 den tiefsten Stand seit Sommer 2009 aufwiesen, sind sie zum Jahresende wieder deutlich gestiegen. Gegenwärtig befinden sich in den LME-Lagerhäusern rund 400 Tsd. t Kupfer. Gegenüber den Tiefstständen zur Jahresmitte 2012 ist dies ein beachtlicher Zuwachs von rund 180 Tsd. t bzw. 80%.

Historisch gesehen liegen die Bestände jedoch, gemessen am Jahresverbrauch, mit etwa 2% auf dem durchschnittlichen Niveau der letzten zehn Jahre. Vergleichsweise hohe Lagerbestände gegenüber den Vorjahren sind derzeit in China zu beobachten. Zu den gut 200 Tsd. t börsenregistrierten Beständen kommen dabei zusätzlich noch die Zolllagerbestände, über die es keine offiziellen Angaben gibt, die Medienberichten zufolge jedoch derzeit in einer Größenordnung von 750 Tsd. t bis 800 Tsd. t liegen.

Die an den niedrigen Beständen abzulesende knappe physische Verfügbarkeit von Kupfer hat in der ersten Jahreshälfte 2012 bei den Terminkurven zu einer Backwardation geführt, die im Dreimonatsbereich über 100 USD/t betrug. In der zweiten Jahreshälfte schwankte die Preisstruktur von Kassakurs zu Dreimonatsterminen zwischen einer geringen Backwardation und einem geringen Contango. Gegenwärtig deuten höhere Dreimonatspreise auf eine vergleichsweise gute physische Verfügbarkeit am Kupfermarkt hin.

Fazit

Die Notierungen am Kupfermarkt sind mit einer insgesamt recht freundlichen Tendenz ins neue Jahr gestartet. Eine sich aufhellende Stimmung in der globalen Wirtschaft sowie ein schwächerer US-Dollar sorgten für ein positives Umfeld, das auch Finanzinvestoren wieder verstärkt in den Markt einsteigen ließ. Weiteren Kursavancen sind jedoch unserer Meinung nach durch die fundamentale Marktlage Grenzen gesetzt. So zeichnet sich nach einem dreijährigen Trend defizitärer Angebotsmengen auf dem Kupfermarkt in diesem Jahr erstmals ein leichter Angebotsüberschuss ab.

Wenngleich dieser mit erwarteten rund 0,1 Mio. t nicht sehr ausgeprägt sein dürfte, markiert er doch einen Trendwechsel, der sich im nächsten Jahr vermutlich fortsetzen wird. Die Lagerbestände befinden sich zwar im mehrjährigen Vergleich derzeit auf durchschnittlichem Niveau, gegenüber dem letzten Jahr sollte sich die physische Verfügbarkeit jedoch entspannt haben. In Summe gehen wir daher für den weiteren Jahresverlauf von einer ähnlich volatilen, tendenziell seitwärtsgerichteten Preisentwicklung aus wie im Vorjahr. Im Jahresmittel erwarten wir LME-Kupfer Cash bei 8.100 USD/t.

© Achim Wittmann

Investmentanalyst

Quelle: Landesbank Baden-Württemberg, Stuttgart

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.