Genussmittel: Brasiliens Erntefortschritt drückt auf Preise

13.09.2012 | Eugen Weinberg (Commerzbank)

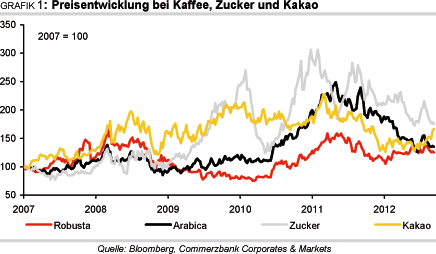

Nach anfänglichen Ernteverzögerungen drückte die erwartete Rekordproduktion Brasiliens auf die Preisentwicklung bei Kaffee. Die mittelfristige Perspektive eines knappen Angebots an hochwertigem Arabica-Kaffee bleibt aber bestehen. Auch bei Robusta-Kaffee könnte sich das Angebot bald verknappen, denn die nächste vietnamesische Ernte dürfte geringer ausfallen. Bei Zucker lässt die Aussicht auf einen weiteren hohen globalen Überschuss in 2012/13 vorerst keine grundlegende Preiserholung erwarten. Dagegen bereitet sich der Markt bei Kakao auf ein höheres Defizit in 2012/13 vor. Dies dürfte die Preise auf höherem Niveau halten.

Nach anfänglichen Ernteverzögerungen drückte die erwartete Rekordproduktion Brasiliens auf die Preisentwicklung bei Kaffee. Die mittelfristige Perspektive eines knappen Angebots an hochwertigem Arabica-Kaffee bleibt aber bestehen. Auch bei Robusta-Kaffee könnte sich das Angebot bald verknappen, denn die nächste vietnamesische Ernte dürfte geringer ausfallen. Bei Zucker lässt die Aussicht auf einen weiteren hohen globalen Überschuss in 2012/13 vorerst keine grundlegende Preiserholung erwarten. Dagegen bereitet sich der Markt bei Kakao auf ein höheres Defizit in 2012/13 vor. Dies dürfte die Preise auf höherem Niveau halten.Kaffee:

Über die vergangenen 12 Monate kannte der Arabica-Preis im Wesentlichen nur eine Richtung: nach unten. Zwischen Anfang September 2011 und heute gaben die Notierungen in New York um über 40% nach und lagen zwischenzeitlich bei unter 160 US-Cents je Pfund für den meistgehandelten Kontrakt mitFälligkeit Dezember 2012. Der zwischenzeitliche Anstieg im Juni und Juli auf knapp unter 190 US-Cents je Pfund war den Ernteverzögerungen in Brasilien geschuldet und erwiessich von kurzer Dauer. Dabei sollte die laufende Ernte nicht darüber hinwegtäuschen, dass insbesondere hochwertiger Arabica-Kaffee nur begrenzt verfügbar ist und spätestens mitdem folgenden Jahr wieder regelrecht knapp zu werden droht.

Allerdings findet inzwischenangesichts der schwächeren weltwirtschaftlichen Entwicklung auf der Nachfrageseite durch die Röstereien eine gewisse Substitution von Arabica-Kaffee durch den günstigeren Robusta-Kaffee statt. Marktteilnehmer schätzen, dass der Anteil von Robusta-Kaffee am gesamten Kaffeekonsum von 40% in 2010/11 auf 46% in 2012/13 steigen wird.Diese Nachfrageverschiebung, die wohl auch nicht kurzfristig korrigiert werden wird,hat gemeinsam mit dem derzeit hohen auf den Markt kommenden Angebot an Arabica-Kaffee den Preisvorteil für Arabica stark abschmelzen lassen.

Dabei ist aber zu beachten, dass der Konsumzuwachs insgesamt zuletzt schwächer ausfiel als im langfristigen Durchschnitt. In 2011 stieg der Konsum nach Angaben der Internationalen Kaffeeorganisation ICO nur um 0,5% auf 137,9 Mio. Sack. Auf der Angebotsseite ergibt sich für die mit dem September endende Saison 2011/12 ein Minus gegenüber der Vorsaison von 1,2% auf 132,1 Mio. Sack, wovon 81,2 Mio. Sack Arabica-Kaffee sein sollen (-4,7% gegenüber 2010/11). Somitergibt sich für 2011/12 ein Angebotsdefizit (Grafik 2). Im Fokus steht nun aber das Erntejahr 2012/13, welches in Brasilien ein Hochertragsjahr ist.

In Brasilien dürfte die Ernte der Arabica-Kaffeebohnenin der zweiten Septemberhälfte abgeschlossen werden. Nachdem die Erntearbeiten zunächst im Juni und Anfang Juli durch starken Regen verzögert worden waren, verliefen sieseit Mitte Juli bei trockener Witterung unproblematisch. Die Regierung erwartet, dass in der Saison 2012/13, zu der die laufende Ernte bereits zählt, rekordhohe 50,5 Mio. Sack an Arabica- und Robustakaffee produziert werden (Grafik 3). Andere Quellen sprechen sogar vonErgebnissen bis 55 Mio. Sack.

Der gute Erntefortschritt hat den Preisanstieg zwischen Mitte Juni und Mitte Juli bei Arabica-Kaffee wieder weitgehend rückgängig gemacht. Allerdings ist die Qualität nicht immer befriedigend, was ebenfalls auf die starken Regenfälle zurückzuführenist. In Guatemala und Honduras hat eine Pflanzenkrankheit (roya) um sich gegriffen, was die Ernte belasten sollte. In Kolumbien wird zwar seit einigen Monaten jeweils mehr als im entsprechenden Vorjahresmonat produziert, insgesamt allerdings liegt die Ernte in 2011/12 seitOktober letzten Jahres noch immer deutlich unter 2010/11.

Es bleibt abzuwarten, ob insgesamt die Marke von 7 Mio. Sack genommen werden kann, und ob sich die bisherige Schätzung des Produzentenverbands und des Landwirtschaftsministers für 2012/13 von bereits gegenüber lange gehegten Hoffnungen abgespeckten 9 Mio. Sack realisieren lässt. Kurzfristig allerdings hat auch das verstärkt fließende kolumbianische Angebot auf die Preise gedrückt. Nur kurz hatte der Preis von Befürchtungen profitiert, der Sturm Isaac könnte Warein Lagern in New Orleans vernichten.

Der Robustapreis hat seit Anfang August um über 7% nachgegeben, wozu die gute Verfügbarkeit durch seit Monate starke Exporte aus Vietnam nach der dortigen letzten Rekordernte beigetragen haben dürfte. Nach Angaben der ICO konnte Vietnam seine Exporte in den ersten zehn Monaten von 2011/12 um über 30% gegenüber der Vorjahresperiode ausbauen (Grafik 4).

Zudem ist in Brasilien, dem zweitgrößten Robusta-Produzenten, bereits die Robustaernte abgeschlossen und soll 12,5 Mio. Sack erbracht haben. Zuletzt allerdings konnte sich der Preis erholen, seit sich der Blick vermehrtauf die nächsten Ernten richtet. Dabei regt sich Sorge über zu hohe Trockenheit in wichtigen vietnamesichen Anbaugebieten (v.a. Dak Lak), die zu einer Einbuße in der Größenordnung von 10%-15% gegenüber der letzten rekordhohen Ernte führen könnte. Deren Niveau wird immer höher gehandelt.

Während lange Zeit nur gut 18 Mio. Sack an die ICO gemeldet wurden, wies diese bereits vor Wochen auf die Unstimmigkeiten dieser Angaben mit den Exportmengen hin und hat zuletzt die Angabe auf 21 Mio. Sack angehoben. Inzwischen werden am Markt sogar Größenordnungen von 24 Mio. Sack der Ernte 2011/12 genannt. Selbst ein Minus von 10-15% würde dann noch immer um die 21 Mio. Sack bedeuten. In Vietnam soll die Kaffeeernte 2012/13 Ende nächsten Monats beginnen.