Rohstoffe kompakt Agrar: Genussmittel: Kein Markt gleicht dem anderen

29.05.2012 | Eugen Weinberg (Commerzbank)

Die gegenläufige Preisentwicklung bei Kaffee Arabica und Kaffee Robusta lässt sich nur begrenzt fundamental rechtfertigen. Denn global dürfte Kaffee auch trotz eines Hochertragsjahres in Brasilien recht knapp bleiben. Dagegen drücken wiederholte Aufwärtsrevisionen des für 2011/12 erwarteten globalen Zuckerüberschusses auf die Notierungen. Verstärkt wird dies durch die Aussicht, dass auch 2012/13 das Angebot die Nachfrage übersteigen könnte. Bei Kakao beunruhigen Nachrichten über ein mögliches Auftreten des Klimaphänomens El Niño den Markt. Dies würde ein weiteres Defizit wahrscheinlicher machen.

Die gegenläufige Preisentwicklung bei Kaffee Arabica und Kaffee Robusta lässt sich nur begrenzt fundamental rechtfertigen. Denn global dürfte Kaffee auch trotz eines Hochertragsjahres in Brasilien recht knapp bleiben. Dagegen drücken wiederholte Aufwärtsrevisionen des für 2011/12 erwarteten globalen Zuckerüberschusses auf die Notierungen. Verstärkt wird dies durch die Aussicht, dass auch 2012/13 das Angebot die Nachfrage übersteigen könnte. Bei Kakao beunruhigen Nachrichten über ein mögliches Auftreten des Klimaphänomens El Niño den Markt. Dies würde ein weiteres Defizit wahrscheinlicher machen.Kaffee:

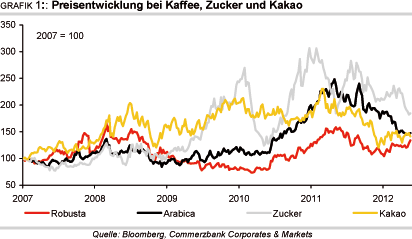

Der Abwärtstrend bei den Arabica-Preisen ist bisher ungebrochen (Grafik 1). Zwar hat sich die Bewegung nach unten seit März etwas abgeschwächt, doch liegen die Preise für den nächstfälligen Kontrakt mit derzeit 170 US-Cents je Pfund inzwischen 25% unter dem Wert zum Jahreswechsel und 45% unter der vor einem Jahr erreichten Preisspitze. Hauptgrund hierfür ist die Kombination aus der anlaufenden Ernte eines ertragsstarken Jahres in Brasilien und einer Nachfrageentwicklung, die das Attribut "dynamisch" nur schwerlich verdient.

In Brasilien lief im April in einigen Landesteilen die Ernte für das Jahr 2012/13 an und gewinnt nun an Fahrt. Die Schätzungen lassen eine hohe Ernte erwarten, zumal ein Hochertragsjahr im zweijährigen Zyklus ansteht. Im Markt kursieren Erwartungen zwischen 36,5 und 40 Mio. Sack für die Arabica-Ernte und zwischen 17,5 und knapp 19 Mio. Sack bei Robusta-Kaffee. Während sich der kontinuierliche Anstieg bei Robusta fortsetzt, würde dies bei dem deutlich zyklischeren Arabica-Kaffee einen kräftigen Zuwachs gegenüber der Vorsaison bedeuten.

Allerdings bliebe die Ernte damit klar unter den Ergebnissen des letzten Hochertragsjahres 2010/11. Die Produktivität dürfte nämlich unter den Nachwirkungen der langen Trockenheit in der letzten Saison leiden. Um einen möglichen Preisverfall im Zuge der Anlieferungen zu vermeiden, hat die brasilianische Regierung Kreditsubventionen bereitgestellt, mit denen die Produzenten ihre Lagerkapazitäten ausbauen sollen.

In Kolumbien ist die seit 2008 anhaltende problematische Situation mit zu hoher Nässe noch immer nicht ausgestanden. Hinzu kam ein umfangreiches Erneuerungsprogramm, das kurzfristig die Produktion weiter beschränkte. In der noch laufenden Periode 2011/12 werden möglicherweise noch nicht einmal 7 Mio. Sack produziert, da auch die jetzt laufende Zwischenernte ein großes Minus bringen könnte. Bereits im Vorjahr wurden nur schlechte 7,8 Mio. Sack eingebracht. Für 2013 erwartet der kolumbiansche Produzentenverand zwar einen Anstieg auf ein 5-Jahreshoch von 9 Mio. Sack. Die vor einigen Jahren erreichten 12 Mio. Sack liegen aber noch immer in weiter Ferne.

Während in den ersten 6 Monaten der Saison, d.h. von Oktober 2011 bis März 2012, nach Angaben der Internationalen Kaffeeorganisation 8,4% weniger Arabica-Kaffeebohnen als im gleichen Zeitraum der Vorsaison exportiert wurden, stiegen im gleichen Zeitraum die Exporte an Robusta-Kaffee um 10,4%.

Unklar sind die Informationen über die Erntemenge und die Exporte des größten Robusta-Produzenten Vietnam für 2011/12: Von einigen Marktbeobachtern werden Rekordwerte für die Ernte um 22 Mio. Sack genannt. Dagegen geht die ICO bisher anhand von offiziellen Meldungen aus Vietnam von lediglich 18,3 Mio. Sack aus. Dies wäre ein Minus von 6% gegenüber der Vorsaison. Die ICO sieht allerdings ein deutliches Exportplus in den ersten 6 Monaten der Saison, während andere Quellen einen Rückgang melden.

Die ICO weist allerdings darauf hin, dass die gemeldeten Exportzahlen nicht zu den Produktionszahlen passen und sieht daher möglichen Anpassungsbedarf bei der Produktion nach oben. Robusta-Kaffee ist nicht wirklich knapp. Es scheint den vietnamesischen Produzenten allerdings zu gelingen, mit einer geschickten Politik der Zurückhaltung bei der Vermarktung die Preise anzuheben.