Industriemetalle: Preiskorrektur kommt später als erwartet

28.04.2010 | Eugen Weinberg (Commerzbank)

Die Rohstoffpreise zeigen sich in diesem Jahr bislang für uns unerwartet stark und können teilweise deutlich zulegen. Gestützt werden die Preise neben positiven Konjunkturdaten und dem unvermindert hohen Optimismus der spekulativen Finanzanleger vor allem durch die weiterhin hohe Importdynamik Chinas. Wir gehen nach wie vor von einer Korrektur der Preise in diesem Jahr aus, erwarten diese aber jetzt später und passen entsprechend unsere Prognosen an.

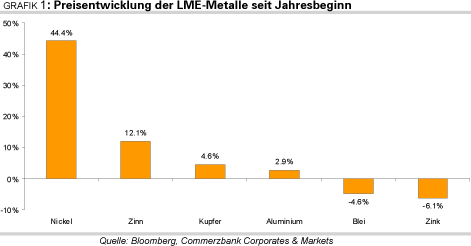

Die Rohstoffpreise zeigen sich in diesem Jahr bislang für uns unerwartet stark und können teilweise deutlich zulegen. Gestützt werden die Preise neben positiven Konjunkturdaten und dem unvermindert hohen Optimismus der spekulativen Finanzanleger vor allem durch die weiterhin hohe Importdynamik Chinas. Wir gehen nach wie vor von einer Korrektur der Preise in diesem Jahr aus, erwarten diese aber jetzt später und passen entsprechend unsere Prognosen an.Entgegen unseren Erwartungen zeigen sich die Rohstoffpreise in diesem Jahr bislang äußerst robust und können teilweise deutlich zulegen. Die beste Preisentwicklung unter den Industriemetallen weist dabei Nickel auf, das sich seit Jahresbeginn um fast 45% verteuert hat. Bis auf Zink und Blei weisen auch die anderen Metalle eine positive Preisentwicklung auf (Grafik 1).

Unserer Meinung nach haben im Wesentlichen drei Faktoren zu den aktuell sehr hohen Preisen beigetragen: 1) positive Konjunkturdaten, 2) Importdynamik Chinas sowie 3) anhaltend hoher Optimismus und hohe Aktivität der spekulativen Finanzanleger. Wir bleiben jedoch skeptisch bezüglich der Nachhaltigkeit dieser Faktoren.

Rund um den Globus wurden zuletzt positive und zum Teil besser als erwartete Konjunkturdaten veröffentlicht, die auf eine Erholung der globalen Wirtschaft hindeuten. Dies wird zugleich als Indikator für eine steigende Rohstoffnachfrage gesehen. Die Erholung der Wirtschaft scheint mittlerweile auch in Europa angekommen zu sein. In den USA setzt sie sich derweil fort. Während dort die aktuelle Niedrigzinspolitik aber noch beibehalten wird, schließt man andernorts, wie z.B. in Kanada, Zinserhöhungen nicht mehr kategorisch aus, was als positives Signal der Wirtschaft gedeutet werden kann.

Für Kanadas Wirtschaft spielt die Rohstoffproduktion eine vergleichsweise große Rolle. Auch Australien, ein weiteres rohstoffreiches Land, hat jüngst zum zweiten Mal innerhalb kürzester Zeit die Zinsen angehoben. Der stärkste Treiber der weltweiten Konjunkturerholung bleibt bislang allerdings China. Im Reich der Mitte ist das BIP im ersten Vierteljahr 2010 um 11,9% gegenüber Vorjahr und damit so stark wie zuletzt im zweiten Quartal 2007 gewachsen. Dies birgt jedoch auch die Gefahr einer Überhitzung.

Die chinesische Regierung hat bereits erste monetäre Maßnahmen ergriffen, um das starke Wachstum unter Kontrolle zu bringen. Erste Erfolge wurden mit einer Abschwächung der Kreditvergabe im März sichtbar. China muss weitere Maßnahmen implementieren, wenn das bislang noch gültige Ziel eines BIP-Wachstums von 8% für das Gesamtjahr 2010 nicht wesentlich überschritten werden soll. Dies sollte sich negativ auf die Rohstoffnachfrage und damit -preise auswirken.

Für uns unerwartet stark fällt bislang in diesem Jahr die Importdynamik Chinas aus (Grafik 2). Vor allem bei Kupfer sind die Einfuhren nach den rekordhohen Importen im vergangenen Jahr zum einen wurden sie durch das chinesische Konjunkturprogramm angefacht, zum anderen wurden die damals relativ niedrigen Preise opportunistisch zum Aufbau von Lagerbeständen genutzt in den letzten beiden Monaten erneut gestiegen. Mit 337 Tsd. Tonnen haben sie im März das höchste Niveau seit Mitte letzten Jahres erreicht. Auch die Importe von Aluminium, Zink und Blei haben sich im März im Vergleich zum Vormonat erhöht. Damit üben die Importdaten weiterhin einen hohen Einfluss auf die Preise aus. Bereits im vergangenen Jahr haben sie die Metallpreise massiv unterstützt und maßgeblich zu deren Anstieg beigetragen. Die Einfuhren dürften kurzfristig weiter hoch bleiben und sich somit positiv auf die Preise auswirken.

Mittelfristig gehen wir jedoch nach wie vor von einem deutlichen Nachlassen der chinesischen Importdynamik aus. Auslöser eines Rückgangs könnten die monetären Maßnahmen der chinesischen Regierung sein, die überhitzte lokale Wirtschaft abzukühlen. Neben dem negativen psychologischen Effekt dürfte sich dies auch direkt auf die Märkte auswirken. Darüber hinaus laufen in China demnächst die Konjunkturprogramme aus, was den Importen ebenfalls einen Dämpfer versetzen sollte. Im Gegensatz dazu nehmen die Exporte Chinas deutlich zu. Im März haben sich die Ausfuhren aller Metalle bis auf Zinn im Vergleich zum Vorjahr vervielfacht. Bei Blei war China im letzten Monat zum ersten Mal seit Mitte 2008 wieder Netto-Exporteur. Damit trägt das Land verstärkt zur Ausweitung des globalen Angebots bei, wodurch die Angebotsüberschüsse an den Metallmärkten mit Ausnahme von Nickel beibehalten werden dürften.