Angebotsrisiken treiben Preise für Genussmittel

30.10.2009 | Eugen Weinberg (Commerzbank)

Die Preise für Zucker, Kakao und Kaffee Arabica haben sich seit Jahresbeginn teilweise deutlich verteuert. Wir führen dies auf momentane Angebotsknappheiten zurück. Aus diesem Grund dürften Zucker und Kakao das hohe Preisniveau zunächst halten und Kaffee Arabica weiter steigen. Eine Ausnahme bildet Kaffee Robusta, welcher aufgrund eines reichlichen Angebots im Preis gefallen ist. Im kommenden Jahr rechnen wir damit, dass sich die aktuellen Trends umkehren. Eine Ausweitung des Angebots dürfte dafür sorgen, dass die Preise für Zucker und Kakao wieder fallen, während Kaffee Robusta sich besser entwickeln dürfte als die deutlich teurere Konkurrenzsorte Arabica.

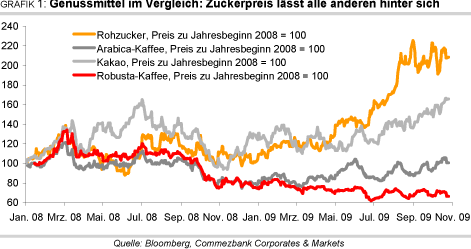

Die Preise für Zucker, Kakao und Kaffee Arabica haben sich seit Jahresbeginn teilweise deutlich verteuert. Wir führen dies auf momentane Angebotsknappheiten zurück. Aus diesem Grund dürften Zucker und Kakao das hohe Preisniveau zunächst halten und Kaffee Arabica weiter steigen. Eine Ausnahme bildet Kaffee Robusta, welcher aufgrund eines reichlichen Angebots im Preis gefallen ist. Im kommenden Jahr rechnen wir damit, dass sich die aktuellen Trends umkehren. Eine Ausweitung des Angebots dürfte dafür sorgen, dass die Preise für Zucker und Kakao wieder fallen, während Kaffee Robusta sich besser entwickeln dürfte als die deutlich teurere Konkurrenzsorte Arabica.Zucker hat sich in den vergangenen Monaten rasant verteuert (Grafik 1). Der Rohzuckerpreis konnte Anfang September auf ein 28-Jahreshoch von knapp 25 US-Cents je Pfund steigen. Bei raffiniertem Zucker wurde Anfang Oktober mit 620 USD je Tonne ein neuer Höchststand seit Beginn der Aufzeichnungen im Jahr 1989 erzielt. Aktuell liegen die Preise für Rohzucker mit 21,5 US-Cents je Pfund um 87% und für verarbeiteten Zucker mit 560 US-Dollar je Tonne um 80% höher als zu Jahresbeginn. Die Preisentwicklung ist Ausdruck der Verknappung am globalen Zuckermarkt und daher im Gegensatz zu vielen anderen Rohstoffe fundamental begründet.

Besonders wichtig ist die Situation in den Hauptproduzentenländern Brasilien und Indien. Während Brasilien über 40% der weltweiten Exporte an Rohzucker stellt, war Indien im letzten Jahr mit knapp 3 Mio. Tonnen zu einem der größten Nettoimporteure geworden, nachdem das Land vor zwei Jahren noch per Saldo 5,8 Mio. Tonnen Zucker ausgeführt hatte.

Die Dürre und rückläufige Anbauflächen aufgrund zuvor niedriger Preise sorgten dafür, dass die indische Zuckerproduktion in dem im September abgelaufenen Erntejahr 2008/09 auf 16 Millionen Tonnen zurückging, was einem Rückgang um 44% gegenüber Vorjahr entsprach. Für das gerade begonnene Jahr 2009/10 reichen die Produktionsschätzungen bisher von 15-16 Millionen Tonnen bis 17,3 Millionen Tonnen (USDA). Indien ist mit einem Verbrauch von etwa 23,5 Millionen Tonnen gleichzeitig der weltgrößte Konsument an Zucker. Die indische Zuckernachfrage hat sich im Gegensatz zur Produktion als sehr stabil erwiesen. Sie stieg in den vergangenen 20 Jahren um durchschnittlich 4% pro Jahr.

Angesichts der wachsenden Bevölkerungszahl und des steigenden Lebensstandards dürfte sich diese Tendenz fortsetzen. Der indische Importbedarf wird daher noch größer als im Vorjahr ausfallen, zumal die Lager bereits stark reduziert wurden. Diese lagen laut indischer Zuckerindustrie kurz vor Ende des letzten Erntejahres nur noch bei 4,2 Mio. Tonnen und damit 30% niedriger als im Vormonat. Nach Schätzungen des US-Landwirtschaftsministeriums könnte sich das Importvolumen Indiens daher auf 6 Millionen Tonnen verdoppeln.

Die Schlüsselrolle auf der Angebotsseite kommt erneut Brasilien zu. In einem neuen Bericht schätzen Mitarbeiter des US-Landwirtschaftsministeriums für das von Mai bis April laufende Erntejahr 2009/10 zwar mit 35,5 Millionen Tonnen Zucker eine um 3,6 Mio Tonnen höhere Produktion als im Vorjahr. Diese Schätzung könnte sich allerdings als zu optimistisch erweisen. Übermäßig viel Regen hat die Ernte in Brasilien behindert und auch den Sucrose-Gehalt der Pflanzen reduziert. Bis Ende September waren nach Angaben der Zuckerindustrievereinigung UNICA in der brasilianischen Region Center South, die 90% des brasilianischen Zuckers herstellt, erst 21 Millionen Tonnen produziert worden. Da die Haupterntezeit bis November geht, dürfte die gesamte Ernte in der Region 30 Mio. Tonnen wohl nicht übertreffen. Erst für die neue Erntesaison ist bei normalem Wetter mit einer besseren Ernte zu rechnen.

Aufgrund des Ölpreisanstiegs und dem damit verbundenen Anstieg der Ethanolpreise könnte mehr Zuckerrohr zur Ethanolproduktion verwendet werden, womit weniger Rohzucker für den Export zur Verfügung stehen würde. Der Anteil der Zuckerrohrproduktion für Ethanol betrug im letzten Jahr 60%. In der laufenden Saison sollte der Ethanolanteil zugunsten der Zuckerproduktion auf 56% zurückgehen. Der zweitwichtigste Exporteur, Thailand, will dafür in diesem und im nächsten Erntejahr die Zuckerproduktion auf 7,19 Mio. bzw. 7,64 Mio. Tonnen steigern und möchte den Output in der Saison 2010/11 sogar auf 8 Mio. Tonnen ausdehnen.