Angebotsrisiken treiben Preise für Genussmittel

30.10.2009 | Eugen Weinberg (Commerzbank)

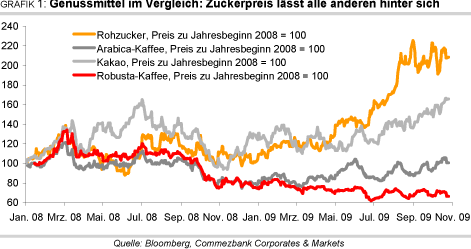

Die Preise für Zucker, Kakao und Kaffee Arabica haben sich seit Jahresbeginn teilweise deutlich verteuert. Wir führen dies auf momentane Angebotsknappheiten zurück. Aus diesem Grund dürften Zucker und Kakao das hohe Preisniveau zunächst halten und Kaffee Arabica weiter steigen. Eine Ausnahme bildet Kaffee Robusta, welcher aufgrund eines reichlichen Angebots im Preis gefallen ist. Im kommenden Jahr rechnen wir damit, dass sich die aktuellen Trends umkehren. Eine Ausweitung des Angebots dürfte dafür sorgen, dass die Preise für Zucker und Kakao wieder fallen, während Kaffee Robusta sich besser entwickeln dürfte als die deutlich teurere Konkurrenzsorte Arabica.

Zucker hat sich in den vergangenen Monaten rasant verteuert (Grafik 1). Der Rohzuckerpreis konnte Anfang September auf ein 28-Jahreshoch von knapp 25 US-Cents je Pfund steigen. Bei raffiniertem Zucker wurde Anfang Oktober mit 620 USD je Tonne ein neuer Höchststand seit Beginn der Aufzeichnungen im Jahr 1989 erzielt. Aktuell liegen die Preise für Rohzucker mit 21,5 US-Cents je Pfund um 87% und für verarbeiteten Zucker mit 560 US-Dollar je Tonne um 80% höher als zu Jahresbeginn. Die Preisentwicklung ist Ausdruck der Verknappung am globalen Zuckermarkt und daher im Gegensatz zu vielen anderen Rohstoffe fundamental begründet.

Besonders wichtig ist die Situation in den Hauptproduzentenländern Brasilien und Indien. Während Brasilien über 40% der weltweiten Exporte an Rohzucker stellt, war Indien im letzten Jahr mit knapp 3 Mio. Tonnen zu einem der größten Nettoimporteure geworden, nachdem das Land vor zwei Jahren noch per Saldo 5,8 Mio. Tonnen Zucker ausgeführt hatte.

Die Dürre und rückläufige Anbauflächen aufgrund zuvor niedriger Preise sorgten dafür, dass die indische Zuckerproduktion in dem im September abgelaufenen Erntejahr 2008/09 auf 16 Millionen Tonnen zurückging, was einem Rückgang um 44% gegenüber Vorjahr entsprach. Für das gerade begonnene Jahr 2009/10 reichen die Produktionsschätzungen bisher von 15-16 Millionen Tonnen bis 17,3 Millionen Tonnen (USDA). Indien ist mit einem Verbrauch von etwa 23,5 Millionen Tonnen gleichzeitig der weltgrößte Konsument an Zucker. Die indische Zuckernachfrage hat sich im Gegensatz zur Produktion als sehr stabil erwiesen. Sie stieg in den vergangenen 20 Jahren um durchschnittlich 4% pro Jahr.

Angesichts der wachsenden Bevölkerungszahl und des steigenden Lebensstandards dürfte sich diese Tendenz fortsetzen. Der indische Importbedarf wird daher noch größer als im Vorjahr ausfallen, zumal die Lager bereits stark reduziert wurden. Diese lagen laut indischer Zuckerindustrie kurz vor Ende des letzten Erntejahres nur noch bei 4,2 Mio. Tonnen und damit 30% niedriger als im Vormonat. Nach Schätzungen des US-Landwirtschaftsministeriums könnte sich das Importvolumen Indiens daher auf 6 Millionen Tonnen verdoppeln.

Die Schlüsselrolle auf der Angebotsseite kommt erneut Brasilien zu. In einem neuen Bericht schätzen Mitarbeiter des US-Landwirtschaftsministeriums für das von Mai bis April laufende Erntejahr 2009/10 zwar mit 35,5 Millionen Tonnen Zucker eine um 3,6 Mio Tonnen höhere Produktion als im Vorjahr. Diese Schätzung könnte sich allerdings als zu optimistisch erweisen. Übermäßig viel Regen hat die Ernte in Brasilien behindert und auch den Sucrose-Gehalt der Pflanzen reduziert. Bis Ende September waren nach Angaben der Zuckerindustrievereinigung UNICA in der brasilianischen Region Center South, die 90% des brasilianischen Zuckers herstellt, erst 21 Millionen Tonnen produziert worden. Da die Haupterntezeit bis November geht, dürfte die gesamte Ernte in der Region 30 Mio. Tonnen wohl nicht übertreffen. Erst für die neue Erntesaison ist bei normalem Wetter mit einer besseren Ernte zu rechnen.

Aufgrund des Ölpreisanstiegs und dem damit verbundenen Anstieg der Ethanolpreise könnte mehr Zuckerrohr zur Ethanolproduktion verwendet werden, womit weniger Rohzucker für den Export zur Verfügung stehen würde. Der Anteil der Zuckerrohrproduktion für Ethanol betrug im letzten Jahr 60%. In der laufenden Saison sollte der Ethanolanteil zugunsten der Zuckerproduktion auf 56% zurückgehen. Der zweitwichtigste Exporteur, Thailand, will dafür in diesem und im nächsten Erntejahr die Zuckerproduktion auf 7,19 Mio. bzw. 7,64 Mio. Tonnen steigern und möchte den Output in der Saison 2010/11 sogar auf 8 Mio. Tonnen ausdehnen.

Die Internationale Zuckerorganisation erwartet, dass sich in der Ende September zu Ende gegangenen Saison ein weltweites Rekorddefizit von 10,4 Millionen Tonnen bei Zucker aufgetürmt hat, das im nun laufenden Jahr wohl nur moderat auf 8,4 Millionen Tonnen sinken dürfte. Das Risiko liegt eher in einem höheren Defizit. Wir erwarten, dass die Zuckerpreise bis ins Frühjahr gestützt durch die Angebotsknappheit auf hohem Niveau bleiben, wobei kurzzeitig auch Preisspitzen von 30 US-Cents möglich sind. Mit Beginn der neuen Erntesaison in Brasilien im Mai sollten die Preise dann wieder nachgeben.

Auch für Indien ist in der Saison 2010/11 ein deutlicher Produktionsanstieg zu erwarten. Ein indischer Regierungsvertreter sprach die Erwartung aus, dass es bei gutem Wetter zu einem dramatischen Produktionsanstieg auf 26 Mio. Tonnen kommen und Indien wieder Nettoexportstatus erreichen könnte, nachdem die Anbieter auf die hohen Zuckerpreise mit erhöhten Anpflanzungen an Zuckerrohr reagiert haben(Grafik 2).

Selbst wenn diese Schätzungen zu optimistisch erscheinen, ist mit einer deutlichen Erholung des indischen Zuckerangebots in 2010/11 zu rechnen Wenn sich die Angebotssituation wie von uns erwartet entspannt, sollte die Knappheit am Markt nachlassen und bis Ende 2010 die Rohzuckerpreise auf 17 US-Cents je Pfund nachgeben. Auch der Ölpreis wirkt auf den Zuckermarkt. Gibt der Ölpreis wie von uns erwartet nach, wird dies auch den im letzten Monat stark gestiegenen Ethanolpreis dämpfen und von dieser Seite die Nachfrage nach Zuckerrohr begrenzen (Grafik 3).

Kakao:

Der Kakaopreis an der ICE in New York ist vergangene Woche auf ein 30-Jahreshoch von 3.400 USD je Tonne gestiegen. An der Börse in London wurde mit knapp 2.300 GBP je Tonne der höchste Kakaopreis seit Beginn der Aufzeichnungen vor 20 Jahren verzeichnet (Grafik 4). Für das Kakaoangebot ist vor allem die Ernte in der Elfenbeinküste ausschlaggebend, die mit knapp 40% der weltweiten Produktion der mit Abstand größte Kakaoproduzent ist.

In der im September abgelaufenen Erntesaison 2008/09 wurden nach Angaben der in der Elfenbeinküste zuständigen Aufsichtsbehörde lediglich 1,18 Mio. Tonnen Kakao produziert, 14% weniger als in der vorigen Saison. Hiermit war die Ernte 2008/09 die schlechteste in den letzten fünf Jahren. Dass gleichzeitig im Nachbarland Ghana, dem zweitgrößten Produzenten, die Produktion gegenüber der Vorperiode um 3,4% auf 703.000 Tonnen den dritthöchsten Wert seit 1965 gestiegen ist, kann diesen Ausfall nicht kompensieren.

Ebenso wenig, dass der drittgrößte Kakaoproduzent Indonesien seine Produktionsschätzung nach oben korrigiert hat. So rechnet die Indonesian Cocoa Association für 2009 nun mit einer Ernte von mindestens 590-600.000 Tonnen. Die Internationale Kakaoorganisation (ICCO) rechnet für 2008/09 in ihrem letzten Quartalsbericht mit einer Weltproduktion von 3,456 Mio Tonnen und damit einem Rückgang um 7% gegenüber dem Vorjahr. Die Kakaoverarbeitung wird um 6,7% geringer bei 3,494 Mio Tonnen gesehen. Das Marktdefizit läge nach diesen Schätzungen bei 73.000 Tonnen, dem 3. Defizit in Folge (Grafik 5).

Für die angelaufene Saison - die Haupterntezeit in der Elfenbeinküste beginnt im Oktober und reicht bis März - wird entscheidend sein, ob das Land seine Produktion wieder steigern kann oder ob diese sogar auf 1 Million Tonnen sinkt, wie es die Exporteure des Landes befürchten. Die Lagerbestände des Landes betrugen dabei laut Kakaobörse zu Beginn des Erntejahres nur noch 125 Tsd. Tonnen, 22% weniger als im Vorjahr.

Aufgrund mangelnder Behandlung mit Pestiziden und Düngemitteln, alternder Kakaobäume und fehlender Investitionen in die Infrastruktur halten wir eine nennenswerte Erholung der ivorischen Kakaoproduktion für unwahrscheinlich. Für die indonesische Ernte liegen die Erwartungen der Indonesian Cocoa Assocoation bei 620.000 Tonnen, und das Ghana Cocoa Board schätzt für Ghana einen Ertrag von über 710.000 Tonnen.

Die Nachfrage der Kakaoverarbeiter scheint sich zu stabilisieren. Für das dritte Quartal 2009 vermeldete die Europäische Kakaovereinigung einen Rückgang um 1,4% gegenüber dem Vorjahr, und auch in Nordamerika ging die Verarbeitung im Jahresvergleich nur noch leicht um 0,5% zurück. Deutlich stärker war der Einbruch mit 15,2% dagegen in Malaysia, einem Hauptverarbeiter in Asien. Allerdings wurde dort bereits wieder 12,3% mehr Kakao verarbeitet als im Vorquartal. Die weltweite Nachfrage dürfte mit der einsetzenden Erholung der Konjunktur trotz der hohen Preise bald wieder anziehen. Insgesamt könnte es daher in diesem Erntejahr 2009/10 zum vierten Mal in Folge zu einem Angebotsdefizit kommen. Das ist seit 1969 nicht mehr vorgekommen.

Die angespannte Angebotslage am Kakaomarkt dürfte auch weiterhin dafür sorgen, dass sich die Preise auf hohem Niveau bewegen. Wir erwarten daher bis zum Frühjahr einen durchschnittlichen Kakaopreis von 3.400 USD je Tonne. Wir glauben allerdings, dass der Markt gegenwärtig ein zu pessimistisches Szenario für das globale Kakaoangebot einpreist und rechnen daher mit einem Preisrückgang auf 3.000 USD je Tonne ab Mitte kommenden Jahres. Sollten sich mit fortschreitender Ernte die Befürchtungen einer nochmals deutlich verschlechterten Kakaoproduktion in der Elfenbeinküste bestätigen oder es im Umfeld der für Ende November angesetzten Wahlen zu politischen Unruhen kommen, könnten die Preise sogar noch weiter steigen und der von uns erwartete Preisrückgang im kommenden Jahr ausbleiben.

Kaffee:

Die Preise für die beiden wichtigsten Kaffeesorten Arabica und Robusta haben sich in diesem Jahr unterschiedlich entwickelt. Während Arabica seit Jahresbeginn um 20% zulegte, gab Robusta um 9% nach. Arabica, welcher einen Anteil von 60% an der Weltproduktion hat (Grafik 6), wird derzeit bei 135 US-Cents je Pfund gehandelt. Robusta-Kaffee notiert bei weniger als 1.400 USD je Tonne. Arabica-Kaffee kostet somit mehr als das Doppelte. Was sind die Gründe für diese unterschiedliche Entwicklung?

Beim wichtigsten Arabica-Produzenten Brasilien wird die weitgehend abgeschlossene Ernte im laufenden, dem 2-Jahreszyklus entsprechend ertragsschwachen Jahr 2009/10 auf etwa 43 Millionen Sack geschätzt, die noch dazu durch starken Regen auch in der Qualität beeinträchtigt ist. In dem von Juli bis Juni laufenden Erntejahr 2008/09 war nach Angaben der weltgrößten Kaffeekooperative Cooxupe noch eine Ernte von 48 Millionen Sack produziert worden.

Die brasilianische Regierung plant zudem, etwa 10 Millionen Sack an Kaffee aus dem Markt zu nehmen, um die inländischen Preise zu stützen. Die Exporte Kolumbiens, das fast ausschließlich Arabica-Kaffee anbietet und der drittgrößte Exporteur von Kaffee ist, fielen mit 8,2 Millionen Sack in den ersten elf Monaten des Kaffeejahres (Oktober bis September) zudem um 22,6% niedriger als im Vorjahr aus. Grund hierfür war, dass auch hier starke Regenfälle die Ernte schmälerten. Hinzu kommt, dass überalterte Kaffeebäume durch junge Bäume ersetzt werden müssen. Die kolumbianische Ernte wird in diesem Jahr daher wohl nicht höher als 9,5 Millionen Sack ausfallen. Im abgelaufenen Jahr wurden noch 11,5 Millionen Sack geerntet.

Anders sieht die aktuelle Angebotssituation bei Robusta-Kaffee aus. Mit 18,5 Mio Sack fiel die Ernte in Vietnam, dem größten Robusta-Produzenten weltweit, nach Angaben der Internationalen Kaffeeorganisation im abgelaufenen Kaffeejahr um 2 Mio Sack höher aus als im Vorjahr. Bei den niedrigen Preisen ist eine profitable Kaffeproduktion jedoch für viele Anbauer jedoch nicht mehr möglich.

Es gibt Berichte, wonach bereits vertraglich vereinbarte Exportlieferungen zurückbehalten werden und Produzenten eine Entscheidung der Regierung zu einem staatlichen Ankaufprogramm abwarten, das vor allem während der demnächst anlaufenden Ernte die Preise stabilisieren soll. Für das nun angelaufene Jahr wird nach Industrieangaben eine geringere Ernte zwischen 16 und 17 Millionen Sack erwartet. Die Vietnam Coffee and Cocoa Association gibt eine größere Bandbreite von 16-20 Mio Sack an.

Der weltweite Kaffeeverbrauch dürfte laut Internationaler Kaffeeorganisation (ICO) tendenziell steigen. Dabei wird gerade in den Produzentenländern selbst besonders in Brasilien mehr Kaffee konsumiert. Dies trägt zu einer spürbaren Marktverknappung bei: Die Kaffeelagerbestände in den wichtigsten Exportländern liegen zu Beginn des Erntejahres 2009/10 nur knapp über dem im Vorjahr verzeichneten 30-Jahrestief (Grafik 7).

Auch die Lagerbetände an der ICE in New York sind bis zuletzt kontinuierlich gefallen. Dafür ist im nächsten Jahr aufgrund des o.g. 2-Jahresrhythmus mit einem höheren Arabica-Angebot aus Brasilien, Kolumbien und Mittelamerika zu rechnen. Dies dürfte den Preisanstieg bremsen. Über das nächste Jahr sollte der Arabica-Preis daher nur leicht auf 150 US-Cents je Pfund ansteigen. Bei Robusta-Kaffee sehen wir deutlicheres Aufwärtspotenzial auf 1800 US-Dollar je Tonne. Besonders in Vietnam könnte die Ernte leiden, da angesichts des niedrigen Preisniveaus die Pflege und Düngung der Kaffeebäume vernachlässigt wurde.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: ´´Rohstoffe kompakt´´, Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.