Industriemetalle: Zunehmende Entkopplung von den Fundamentals

18.08.2009 | Sven Streitmayer (LBBW)

Neue Höchststände an LME & Co., Skepsis bleibt

Neue Höchststände an LME & Co., Skepsis bleibtEin ermutigender Konjunkturausblick der US-Notenbank Fed, positive BIP-Wachstumszahlen für das zweite Quartal in Deutschland und Frankreich sowie neue Jahreshöchststände an den Aktienmärkten (Dow Jones, Nikkei, Hang Seng). Dies waren die Zutaten für eine weitere furiose Handelswoche an den Metallmärkten, in der per Donnerstagsclose sowohl Nickel wie auch Kupfer, Aluminium und Zink jeweils neue Mehrmonatshochs markierten. Erst die am Freitag, mit der Veröffentlichung schwacher Zahlen zum US-Verbrauchervertrauen, einsetzende Korrektur sorgte dafür, dass Kupfer & Co. doch noch leicht unter den Stand aus der Vorwoche rutschten.

In der Tat legen die jüngsten Makro- und Unternehmensdaten nahe, dass der steile Absturz der Weltwirtschaft inzwischen zum Stillstand gekommen ist und sich die konjunkturellen Perspektiven ggü. den Vormonaten deutlich verbessert haben. Aus Metallmarktsicht stellt sich gleichwohl die Frage, ob dies bereits ausreichend ist, um den exorbitanten Preisaufschwung seit Jahresbeginn zu rechtfertigen. Wir beantworten dies mit einem klaren Nein!

Schon der Blick auf die Entwicklung der LME-Lagerbestände verrät, dass sich in den vergangenen Wochen und Monaten eine tiefe Kluft zwischen der Preisentwicklung und den zugrundeliegenden Fundamentaldaten gebildet hat. Wie die Gegenüberstellung der Lagersituation heute und vor einem Jahr in Tab. 1 zeigt, ist die Versorgungslage an allen Metallmärkten aktuell um ein Vielfaches reichlicher als noch vor 12 Monaten, während die Preise dagegen ein ähnliches Niveau aufweisen.

Bedenklich stimmt auch die Tatsache, dass jegliche Negativmeldungen am Markt derzeit ungehört verhallen. Als Beispiel lassen sich etwa die jüngsten Zahlen aus China anführen. So verzeichnete der dominierende Metallverbraucher weltweit im Juli nicht nur, wie von uns erwartet, einen spürbaren Rückgang der Importe von Kupfer (-15 %) und Aluminium (-37 %) ggü. den Rekordwerten aus den Vormonaten. Zugleich deutet die rückläufige Produktion von Metallhalbzeug darauf hin, dass auch im Reich der Mitte der Bedarf an Basismetallen nicht in den Himmel wächst.

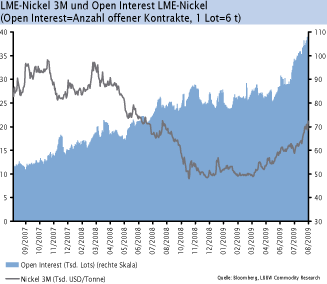

Als Preistreiber erweist sich aus unserer Sicht derzeit v.a. die starke Nachfrage von Investorenseite, welche sich bereits frühzeitig für einen möglichen Konjunkturaufschwung gewappnet hat. Einen Hinweis hierauf gibt u.E. nach etwa der steile Anstieg des Open Interest am Nickelmarkt, das seit Mai um mehr als 30% auf einen neuen Rekordwert von rund 105.000 Kontrakten zugelegt hat. Dies entspricht in etwa der Hälfte des jährlichen Weltverbrauchs von Nickel.