Ausblick 2018 - US-Schiefer-Revolution, die Zweite

12.12.2017 | Eugen Weinberg (Commerzbank)

"Die Rückkehr der OPEC" hatten wir vor einem Jahr getitelt. Und tatsächlich hat das Ölkartell durch die konsequente Reduzierung seiner Fördermenge den Ölpreis nach oben geschoben. Doch im kommenden Jahr "schlägt die US-Schieferölindustrie zurück" und gewinnt weitere Marktanteile hinzu. Das dürfte den Ölpreis in der ersten Jahreshälfte unter Druck setzen, bis sich unterstützt durch eine geopolitische Risikoprämie der Preis bei 60 USD je Barrel einpendelt.

"Die Rückkehr der OPEC" hatten wir vor einem Jahr getitelt. Und tatsächlich hat das Ölkartell durch die konsequente Reduzierung seiner Fördermenge den Ölpreis nach oben geschoben. Doch im kommenden Jahr "schlägt die US-Schieferölindustrie zurück" und gewinnt weitere Marktanteile hinzu. Das dürfte den Ölpreis in der ersten Jahreshälfte unter Druck setzen, bis sich unterstützt durch eine geopolitische Risikoprämie der Preis bei 60 USD je Barrel einpendelt. Auch die US-Schiefergasindustrie erlebt eine zweite Blüte, so dass sich Henry Hub trotz neuer Absatzmärkte wohl nicht verteuert. Kohle sollte sich dagegen etwas verbilligen, wenn Chinas Importnachfrage nachlässt, während die Preise im EU-Emissionshandel dank der Reform der 4. Handelsperiode allmählich weiter steigen werden. Der deutsche Börsenstrompreis dürfte folglich erst fallen, dann steigen. Die Teilnehmer an den Energiemärkten haben in diesem Jahr mehr Nerven gebraucht, als es die Veränderung des S&P GSCI Spotindex Energie mit einem mageren Plus von 4% seit Jahresbeginn nahelegt.

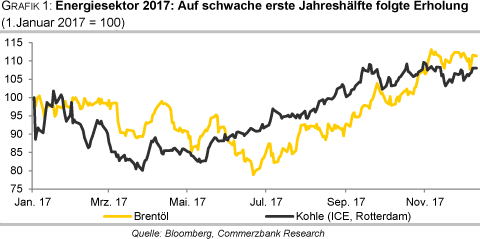

Der Brentölpreis beispielsweise war zunächst im Juni auf ein 7-Monatstief von knapp 45 USD je Barrel gerutscht und erholte sich dann auf ein 2¼-Jahreshoch von fast 65 USD je Barrel Anfang November. Auch Kohle verbilligte sich zunächst, bevor der Preis in der zweiten Jahreshälfte auf ein 5-Jahreshoch kletterte. Das Auf und Ab der Preise an den Märkten war weder völlig synchron noch gleich stark (Grafik 1).

Schließlich gibt es marktspezifische Faktoren wie zum Beispiel am Ölmarkt die geopolitschen Risiken, die in der zweiten Jahreshälfte die Preise mit nach oben geschoben haben. Dennoch lassen sich vor allem für den starken Preisanstieg in der zweiten Jahreshälfte einige gemeinsame Triebfedern ausmachen. Zum ersten war die Nachfrage an fast allen Märkten in Folge des weltweit parallelen Aufschwungs kräftig. Der zweite gemeinsame Faktor, der zweifellos mit der positiven Konjunktur in engem Zusammenhang steht, ist der immer höhere Risikoappetit der Finanzmarktteilnehmer, der auch viele Aktienmärkte auf neue Rekordstände getrieben hat.

Am Brentölmarkt kletterten die Netto-Long-Positionen der spekulativen Anleger auf ein Rekordhoch. Und die dritte gemeinsame Triebfeder war die Abwertung des US-Dollar. Im Jahresverlauf gab der effektive Außenwert knapp 9% nach. Der schwächere Dollar führt zwar nicht zwingend zu höheren Preisen, aber im Allgemeinen ist ein inverser Verbund zu beobachten. Schließlich macht ein schwächerer Dollar u.a. für Importnationen von dollarfakturierten Rohstoffen den Einkauf billiger.

Brentöl beispielsweise ist in Euro zum Jahresende genauso teuer wie zu Jahresbeginn. Für 2018 zeichnet sich eine Fortsetzung des Konjunkturaufschwungs ab; das spricht auch für eine anhaltend hohe Risikoneigung. Der Dollar gewinnt nur leicht an Stärke. Alles spräche also für eine Etablierung des hohen Preisniveaus. Dass wir dennoch am Öl- und am Kohlemarkt eine Preiskorrektur erwarten, ist vor allem angebotsbedingt. Wir schauen im Folgenden genauer hin:

Ölmarkt: Die Schieferölindustrie schlägt zurück

Eigentlich kann die OPEC zusammen mit Russland und den 9 anderen Produzentenländern, die sich zu einer Förderkürzung verpflichtet haben, eine positive Bilanz für das Jahr 2017 ziehen: Auch wenn das Ziel, den massiven Überhang der Ölvorräte in den Industrieländern abzubauen, nur gut zur Hälfte erreicht wurde (Grafik 2), hat sich Öl im Jahresverlauf deutlich verteuert: Ein Barrel Brentöl kostet derzeit mit rund 63 USD 10% mehr als zu Jahresbeginn und sogar 20 USD mehr als vor dem Kürzungsabkommen im November 2016.

Die Öleinnahmen der OPEC-Länder sind folglich trotz geringerer Produktion gestiegen, so dass sich die Haushaltslage bei den meisten Kartellmitgliedern verbessert hat (Grafik 3). Aber gemütlich machen können es sich die Produzenten nicht: Denn unseres Erachtens droht im ersten Quartal eine massive Preiskorrektur.

Maßgeblich für den deutlichen Preisrücksetzer dürfte ein zwischenzeitlich deutlich überversorgter Ölmarkt sein. Denn trotz der Förderkürzung der OPEC und Russlands strömt immer mehr Öl auf den Markt. Vor allem die USA überraschen mit massiven Produktionserfolgen. Hatte die US-Energiebehörde EIA noch vor einem Jahr mit einer täglichen US-Rohölproduktion von 9 Mio. Barrel zum Jahresende 2017 gerechnet, werden es wohl fast 700 Tsd. Barrel mehr sein (Grafik 4). Maßgeblich ist die Schieferölproduktion, die im Jahresverlauf sogar um 1 Mio. Barrel pro Tag gestiegen ist. Und die Aussichten sind wegen der hohen Ölpreise blendend.

Hinzu kommt die geplante Senkung der Unternehmenssteuern in den USA. Schon jetzt ziehen die Bohraktivitäten wieder an. Im nächsten Mai dürfte laut jüngster Prognose erstmals seit Anfang der 1970er Jahre die Marke von 10 Mio. Barrel pro Tag erreicht werden. Ende 2018 soll dann ein neuer Rekord von täglich knapp 10,2 Mio. Barrel gefördert werden. Hinzu kommt der deutliche Produktionsanstieg der kanadischen Ölsande: Dem Zuwachs der täglichen Produktion von knapp 275 Tsd. Barrel im Jahr 2017 soll laut Internationaler Energieagentur IEA im nächsten Jahr ein weiterer Anstieg von 235 Tsd. Barrel folgen.

Insgesamt wird laut IEA Schätzungen das Nicht-OPEC Angebot im kommenden Jahr um 1,4 Mio. Barrel pro Tag steigen, doppelt so stark wie im laufenden Jahr. Und damit wird es wohl auch stärker zulegen als die globale Ölnachfrage, die wohl "nur" um 1,2 Mio. Barrel pro Tag wachsen wird und damit etwas langsamer als im laufenden Jahr. Zwar gibt die sehr robuste Weltwirtschaft kräftige Nachfrageimpulse, aber gleichzeitig bremsen die höheren Preise. So veranschlagt die Internationale Energieagentur die Preiselastizität der globalen Ölnachfrage auf -0,04.

Das bedeutet bei einer globalen Nachfrage von knapp 100 Mio. Barrel pro Tag, dass ein Preisanstieg von 10% ceteris paribus zu einer Reduktion der globalen Nachfrage um 400 Tsd. Barrel pro Tag führt. Es ist allerdings zu beachten, dass es deutliche Unterschiede zwischen den Regionen gibt. So sind die Tankstellenpreise nicht nur vom Rohölpreis, sondern auch von vielen anderen Faktoren wie Besteuerung und Wechselkursentwicklung abhängig.

Für die USA schätzt die IEA eine ziemlich stabile Preiselastizität der Benzinnachfrage von -0,05. In Europa variieren dagegen die Zahlen von Land zu Land. So reagiert der Grieche laut empirischen Schätzungen nicht auf die Veränderung der Rohölpreise, während in Belgien die Preiselastizität sogar auf -0,2 geschätzt wird. Alles in allem geht die IEA davon aus, dass sich in den Industrieländern die nachfragedämpfenden Effekte höherer Preise und des strukturellen Trends einer abnehmenden Ölintensität und der nachfragestimulierende Effekt einer soliden Konjunktur ausgleichen: Per saldo soll die Nachfrage in den OECD-Ländern 2018 stagnieren.

Damit ist anders als im laufenden Jahr, als auch in den Industrieländern die Ölnachfrage um 0,3 Mio. Barrel pro Tag zugelegt hat, der gesamte Mehrbedarf an Öl im kommenden Jahr den Schwellenländern zuzuschreiben. Aber auch Chinas Öldurst ebbt allmählich ab: Im kommenden Jahr wird nur noch mit einem Zuwachs von 300 Tsd. Barrel pro Tag gerechnet, nach 560 Tsd. Barrel im Jahr 2017. Vor allem das Wachstum der Benzinnachfrage lässt deutlich nach. Dagegen wird in Indien mit einer Beschleunigung der Nachfrage gerechnet, so dass das Wachstum in beiden Ländern nahezu gleichauf ist. Auch im Nahen Osten dürfte die Nachfrage kräftig steigen.

Alles in allem wird - bei konsequenter Umsetzung des Kürzungsabkommens - das Angebot die Nachfrage im kommenden Jahr um 0,2 Mio. Barrel pro Tag übersteigen. Das Überangebot scheint im Vergleich zu den Überschüssen vor drei Jahren nicht allzu groß. Im Jahr 2014 betrug der Überhang 0,8 Mio. Barrel pro Tag, und es folgte 2015 ein weiterer Überschuss von 1,7 Mio. Barrel pro Tag. Entscheidend ist aber, dass sich dieser Überschuss nicht gleichmäßig aufs Jahr verteilt, sondern vor allem im ersten Quartal anfällt. Denn zu dieser Zeit ist die Nachfrage saisonbedingt schwächer.

Laut Prognose der IEA werden im ersten Quartal 2018 rund 600 Tsd. Barrel pro Tag zu viel gefördert, was einem Lageraufbau von knapp 55 Mio. Barrel entspräche (Grafik 5). Würde diese Menge ausschließlich in den OECD-Ländern eingelagert, dann würde damit ein Drittel des Abbaus dieses Jahres wieder rückgängig gemacht. Auf den drohenden Lageraufbau hat Saudi-Arabiens Energieminister, al-Falih, zwar schon vorsorglich hingewiesen. Dennoch denken wir, dass sich der Markt enttäuscht zeigen und die Wirksamkeit des Kürzungsabkommens in Frage stellen wird.