Ausblick 2018 - US-Schiefer-Revolution, die Zweite

12.12.2017 | Eugen Weinberg (Commerzbank)

"Die Rückkehr der OPEC" hatten wir vor einem Jahr getitelt. Und tatsächlich hat das Ölkartell durch die konsequente Reduzierung seiner Fördermenge den Ölpreis nach oben geschoben. Doch im kommenden Jahr "schlägt die US-Schieferölindustrie zurück" und gewinnt weitere Marktanteile hinzu. Das dürfte den Ölpreis in der ersten Jahreshälfte unter Druck setzen, bis sich unterstützt durch eine geopolitische Risikoprämie der Preis bei 60 USD je Barrel einpendelt.

Auch die US-Schiefergasindustrie erlebt eine zweite Blüte, so dass sich Henry Hub trotz neuer Absatzmärkte wohl nicht verteuert. Kohle sollte sich dagegen etwas verbilligen, wenn Chinas Importnachfrage nachlässt, während die Preise im EU-Emissionshandel dank der Reform der 4. Handelsperiode allmählich weiter steigen werden. Der deutsche Börsenstrompreis dürfte folglich erst fallen, dann steigen. Die Teilnehmer an den Energiemärkten haben in diesem Jahr mehr Nerven gebraucht, als es die Veränderung des S&P GSCI Spotindex Energie mit einem mageren Plus von 4% seit Jahresbeginn nahelegt.

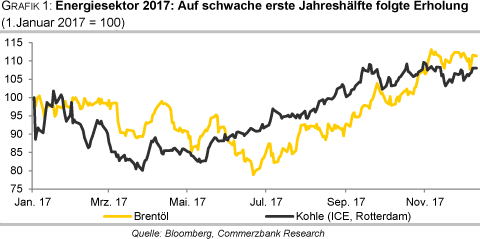

Der Brentölpreis beispielsweise war zunächst im Juni auf ein 7-Monatstief von knapp 45 USD je Barrel gerutscht und erholte sich dann auf ein 2¼-Jahreshoch von fast 65 USD je Barrel Anfang November. Auch Kohle verbilligte sich zunächst, bevor der Preis in der zweiten Jahreshälfte auf ein 5-Jahreshoch kletterte. Das Auf und Ab der Preise an den Märkten war weder völlig synchron noch gleich stark (Grafik 1).

Schließlich gibt es marktspezifische Faktoren wie zum Beispiel am Ölmarkt die geopolitschen Risiken, die in der zweiten Jahreshälfte die Preise mit nach oben geschoben haben. Dennoch lassen sich vor allem für den starken Preisanstieg in der zweiten Jahreshälfte einige gemeinsame Triebfedern ausmachen. Zum ersten war die Nachfrage an fast allen Märkten in Folge des weltweit parallelen Aufschwungs kräftig. Der zweite gemeinsame Faktor, der zweifellos mit der positiven Konjunktur in engem Zusammenhang steht, ist der immer höhere Risikoappetit der Finanzmarktteilnehmer, der auch viele Aktienmärkte auf neue Rekordstände getrieben hat.

Am Brentölmarkt kletterten die Netto-Long-Positionen der spekulativen Anleger auf ein Rekordhoch. Und die dritte gemeinsame Triebfeder war die Abwertung des US-Dollar. Im Jahresverlauf gab der effektive Außenwert knapp 9% nach. Der schwächere Dollar führt zwar nicht zwingend zu höheren Preisen, aber im Allgemeinen ist ein inverser Verbund zu beobachten. Schließlich macht ein schwächerer Dollar u.a. für Importnationen von dollarfakturierten Rohstoffen den Einkauf billiger.

Brentöl beispielsweise ist in Euro zum Jahresende genauso teuer wie zu Jahresbeginn. Für 2018 zeichnet sich eine Fortsetzung des Konjunkturaufschwungs ab; das spricht auch für eine anhaltend hohe Risikoneigung. Der Dollar gewinnt nur leicht an Stärke. Alles spräche also für eine Etablierung des hohen Preisniveaus. Dass wir dennoch am Öl- und am Kohlemarkt eine Preiskorrektur erwarten, ist vor allem angebotsbedingt. Wir schauen im Folgenden genauer hin:

Ölmarkt: Die Schieferölindustrie schlägt zurück

Eigentlich kann die OPEC zusammen mit Russland und den 9 anderen Produzentenländern, die sich zu einer Förderkürzung verpflichtet haben, eine positive Bilanz für das Jahr 2017 ziehen: Auch wenn das Ziel, den massiven Überhang der Ölvorräte in den Industrieländern abzubauen, nur gut zur Hälfte erreicht wurde (Grafik 2), hat sich Öl im Jahresverlauf deutlich verteuert: Ein Barrel Brentöl kostet derzeit mit rund 63 USD 10% mehr als zu Jahresbeginn und sogar 20 USD mehr als vor dem Kürzungsabkommen im November 2016.

Die Öleinnahmen der OPEC-Länder sind folglich trotz geringerer Produktion gestiegen, so dass sich die Haushaltslage bei den meisten Kartellmitgliedern verbessert hat (Grafik 3). Aber gemütlich machen können es sich die Produzenten nicht: Denn unseres Erachtens droht im ersten Quartal eine massive Preiskorrektur.

Maßgeblich für den deutlichen Preisrücksetzer dürfte ein zwischenzeitlich deutlich überversorgter Ölmarkt sein. Denn trotz der Förderkürzung der OPEC und Russlands strömt immer mehr Öl auf den Markt. Vor allem die USA überraschen mit massiven Produktionserfolgen. Hatte die US-Energiebehörde EIA noch vor einem Jahr mit einer täglichen US-Rohölproduktion von 9 Mio. Barrel zum Jahresende 2017 gerechnet, werden es wohl fast 700 Tsd. Barrel mehr sein (Grafik 4). Maßgeblich ist die Schieferölproduktion, die im Jahresverlauf sogar um 1 Mio. Barrel pro Tag gestiegen ist. Und die Aussichten sind wegen der hohen Ölpreise blendend.

Hinzu kommt die geplante Senkung der Unternehmenssteuern in den USA. Schon jetzt ziehen die Bohraktivitäten wieder an. Im nächsten Mai dürfte laut jüngster Prognose erstmals seit Anfang der 1970er Jahre die Marke von 10 Mio. Barrel pro Tag erreicht werden. Ende 2018 soll dann ein neuer Rekord von täglich knapp 10,2 Mio. Barrel gefördert werden. Hinzu kommt der deutliche Produktionsanstieg der kanadischen Ölsande: Dem Zuwachs der täglichen Produktion von knapp 275 Tsd. Barrel im Jahr 2017 soll laut Internationaler Energieagentur IEA im nächsten Jahr ein weiterer Anstieg von 235 Tsd. Barrel folgen.

Insgesamt wird laut IEA Schätzungen das Nicht-OPEC Angebot im kommenden Jahr um 1,4 Mio. Barrel pro Tag steigen, doppelt so stark wie im laufenden Jahr. Und damit wird es wohl auch stärker zulegen als die globale Ölnachfrage, die wohl "nur" um 1,2 Mio. Barrel pro Tag wachsen wird und damit etwas langsamer als im laufenden Jahr. Zwar gibt die sehr robuste Weltwirtschaft kräftige Nachfrageimpulse, aber gleichzeitig bremsen die höheren Preise. So veranschlagt die Internationale Energieagentur die Preiselastizität der globalen Ölnachfrage auf -0,04.

Das bedeutet bei einer globalen Nachfrage von knapp 100 Mio. Barrel pro Tag, dass ein Preisanstieg von 10% ceteris paribus zu einer Reduktion der globalen Nachfrage um 400 Tsd. Barrel pro Tag führt. Es ist allerdings zu beachten, dass es deutliche Unterschiede zwischen den Regionen gibt. So sind die Tankstellenpreise nicht nur vom Rohölpreis, sondern auch von vielen anderen Faktoren wie Besteuerung und Wechselkursentwicklung abhängig.

Für die USA schätzt die IEA eine ziemlich stabile Preiselastizität der Benzinnachfrage von -0,05. In Europa variieren dagegen die Zahlen von Land zu Land. So reagiert der Grieche laut empirischen Schätzungen nicht auf die Veränderung der Rohölpreise, während in Belgien die Preiselastizität sogar auf -0,2 geschätzt wird. Alles in allem geht die IEA davon aus, dass sich in den Industrieländern die nachfragedämpfenden Effekte höherer Preise und des strukturellen Trends einer abnehmenden Ölintensität und der nachfragestimulierende Effekt einer soliden Konjunktur ausgleichen: Per saldo soll die Nachfrage in den OECD-Ländern 2018 stagnieren.

Damit ist anders als im laufenden Jahr, als auch in den Industrieländern die Ölnachfrage um 0,3 Mio. Barrel pro Tag zugelegt hat, der gesamte Mehrbedarf an Öl im kommenden Jahr den Schwellenländern zuzuschreiben. Aber auch Chinas Öldurst ebbt allmählich ab: Im kommenden Jahr wird nur noch mit einem Zuwachs von 300 Tsd. Barrel pro Tag gerechnet, nach 560 Tsd. Barrel im Jahr 2017. Vor allem das Wachstum der Benzinnachfrage lässt deutlich nach. Dagegen wird in Indien mit einer Beschleunigung der Nachfrage gerechnet, so dass das Wachstum in beiden Ländern nahezu gleichauf ist. Auch im Nahen Osten dürfte die Nachfrage kräftig steigen.

Alles in allem wird - bei konsequenter Umsetzung des Kürzungsabkommens - das Angebot die Nachfrage im kommenden Jahr um 0,2 Mio. Barrel pro Tag übersteigen. Das Überangebot scheint im Vergleich zu den Überschüssen vor drei Jahren nicht allzu groß. Im Jahr 2014 betrug der Überhang 0,8 Mio. Barrel pro Tag, und es folgte 2015 ein weiterer Überschuss von 1,7 Mio. Barrel pro Tag. Entscheidend ist aber, dass sich dieser Überschuss nicht gleichmäßig aufs Jahr verteilt, sondern vor allem im ersten Quartal anfällt. Denn zu dieser Zeit ist die Nachfrage saisonbedingt schwächer.

Laut Prognose der IEA werden im ersten Quartal 2018 rund 600 Tsd. Barrel pro Tag zu viel gefördert, was einem Lageraufbau von knapp 55 Mio. Barrel entspräche (Grafik 5). Würde diese Menge ausschließlich in den OECD-Ländern eingelagert, dann würde damit ein Drittel des Abbaus dieses Jahres wieder rückgängig gemacht. Auf den drohenden Lageraufbau hat Saudi-Arabiens Energieminister, al-Falih, zwar schon vorsorglich hingewiesen. Dennoch denken wir, dass sich der Markt enttäuscht zeigen und die Wirksamkeit des Kürzungsabkommens in Frage stellen wird.

Aufgrund der rekordhohen Netto-Long-Positionen wird die Korrektur an den Märkten unseres Erachtens sehr heftig ausfallen. Brentöl dürfte sich bis zum Frühjahr mehr als 20% verbilligen und der Preis nochmals unter 55 USD je Barrel rutschen. Dabei haben wir unterstellt, dass die außerplanmäßigen Produktionsausfälle weiterhin auf ihrem sehr niedrigen Niveau von derzeit 1,5 Mio. Barrel pro Tag verharren.

Ebenfalls haben wir unterstellt, dass sich die geopolitische Lage zumindest kurzfristig nicht weiter zuspitzt. Dabei sehen wir allerdings durchaus das Risiko einer weiteren Eskalation des Konflikts zwischen Saudi-Arabien und dem Iran. Der saudische Kronprinz Mohammed bin Salman hat in der Außenpolitik sehr scharfe Töne angeschlagen. Ein offener Konflikt in dieser ölreichen Region hätte fatale Folgen. Wir gehen davon aus, dass dies den Markt immer stärker beschäftigen (muss) und im Zuge dessen auf mittlere Sicht die geopolitische Risikoprämie steigen wird.

Aber nicht nur aus diesem Grund dürfte sich der von uns im Frühjahr erwartete Preisrutsch als übertrieben erweisen. Zu berücksichtigen ist auch, dass das verglichen mit der ersten Hälfte des Jahrzehnts niedrige Preisniveau durchaus Bremsspuren in der Ölindustrie hinterlässt. Schließlich kostet ein Fass Brentöl im Durchschnitt mit rund 50 USD seit 2015 nur halb so viel wie zwischen 2011 und 2014. Konsequenzen zeigen sich bereits in Venezuela, wo die tägliche Produktion von fast 2,4 Mio. Barrel im Herbst 2015 auf knapp 1,8 Mio. Barrel eingebrochen ist. Zweifellos ist die Lage hier durch die Staatspleite zusätzlich eskaliert.

Aber auch andernorts sind die Investitionen der konventionellen Ölindustrie gesunken, und das bremst die künftige Produktion. So sieht die IEA in ihrem mittelfristigen Ausblick außerhalb von Nordamerika signifikante Zuwächse in der Ölproduktion nur in Brasilien, wo dank der Ausbeutung der Pré-Sal-Gebiete in tiefen Gewässern noch deutliche Erfolge zu erwarten sind. Bis 2022 soll die Produktion um gut 1 Mio. Barrel pro Tag steigen. Mit weitem Abstand folgt dann Kasachstan, wo die Produktion in den nächsten fünf Jahren lediglich um 200 Tsd. Barrel pro Tag steigen soll. Und dem stehen Produktionsverluste von beispielsweise gut 200 Tsd. Barrel pro Tag in China gegenüber.

Alles in allem dürften die Ölpreise deshalb in der zweiten Jahreshälfte wieder etwas anziehen. Sobald auf der OPEC-Sitzung im Sommer beschlossen sein wird, dass die Produktion bis Ende 2018 gedrosselt bleibt und eine Strategie für ein allmähliches Wiederhochfahren im Jahr 2019 fixiert ist, dürfte sich der Brentölpreis bei 60 USD je Barrel einpendeln.

Verstärkte Aufmerksamkeit dürfte der Markt im nächsten Jahr auch dem Preisabstand zwischen WTI und Brent zukommen lassen. In diesem Jahr hatte sich WTI während der Hurrikan-Saison deutlich gegenüber Brent verbilligt. Der Preisabschlag weitete sich auf 6 USD je Barrel aus. Was anfangs noch sturmbedingten Ausfällen in den Raffinerien und dem Schiffsverkehr zuzuschreiben war, hat sich in den Wochen darauf etabliert. Das ist vor allem auf Engpässe in der Pipeline-Anbindung des Schieferölvorkommens Permian Basin zurückzuführen, wo die Produktion seit Jahren mit Abstand am stärksten steigt.

Ab dem zweiten Quartal sollte die Inbetriebnahme einer neuen Pipeline, der Midland-to-Sealy Pipeline, die Transportkapazitäten zur Golfküste, um 450 Tsd. Barrel pro Tag erhöhen. Dann dürfte das Öl wieder verstärkt in den USA verarbeitet und entsprechend weniger Rohöl exportiert werden (Grafik 6). Der Preisabstand der beiden Rohölsorten sollte sich folglich in der zweiten Jahreshälfte 2018 wieder auf 3 USD verringern.

Ölprodukte: Reichliches Angebot bremst Preise

Die Preise für Ölprodukte sind 2017 deutlich gestiegen. Anschub gab primär die Erholung der Rohölpreise. Benzin und Diesel haben sich jedoch noch stärker verteuert als Rohöl. Vor allem der Preisabstand zwischen Diesel und Brentöl, der 2016 im Jahresdurchschnitt der niedrigste war seit der Finanz- und Wirtschaftskrise 2008/09, hat sich ausgeweitet, bleibt aber noch immer niedriger als im langjährigen Durchschnitt (Grafik 7). Maßgeblich für die überproportional starke Preiserholung der Ölprodukte dürfte der massive Rückgang der Produktvorräte in den OECD-Ländern sein (Grafik 8):

Vor allem der Überhang bei den Vorräten an Mitteldestillaten sank kräftig um fast 70 Mio. Barrel und ist damit nahezu abgebaut. Schließlich schiebt die gute Konjunkturentwicklung die Nachfrage der Logistikbranche kräftig an. Aber auch die OECD-Benzinvorräte fielen und rutschten sogar unter den Durchschnitt der letzten fünf Jahre. Die aktuellen Lagerdaten aus den USA und für den Raum Amsterdam-Rotterdam-Antwerpen zeigen allerdings, dass sich die Tendenzen zuletzt nicht mehr fortgesetzt haben; insbesondere die Benzinbestände sind gestiegen (Grafiken 28./29 bzw. 36/37).

Auch im nächsten Jahr dürfte dank der robusten Weltwirtschaft die Nachfrage nach Destillaten weltweit robust sein. Nichtsdestotrotz rechnen wir mit einer reichlichen Versorgung des Marktes. Vor allem die USA stellen trotz der zuletzt auch kräftigen heimischen Nachfrage dem Weltmarkt, vornehmlich Mittel- und Südamerika, immer mehr Diesel zur Verfügung (Grafik 9). Im Juli erreichten die US-Exporte an Mitteldestillaten mit 1,7 Mio. Barrel pro Tag einen neuen Rekord. Insgesamt lagen die Ausfuhren in den ersten 10 Monaten 16% über Vorjah. In den USA machen Destillate zwar nur 28% des Raffinerieausstoßes aus. Aber hiervon werden mittlerweile 30% exportiert.

Anfang 2010 hatte der Anteil nur bei gut 10% gelegen. Im kommenden Jahr dürfte der Trend anhalten. Schließlich steigt die US-Rohölproduktion kräftig. Auch wenn seit 2016 Rohöl exportiert werden darf, dürften die US-Produzenten solange die Ausfuhr von Ölprodukten bevorzugen wie die Margen hinreichend hoch bzw. die Raffineriekapazitäten nicht voll ausgelastet sind. Auch China stellt dem Weltmarkt immer mehr Diesel zur Verfügung. Am Heimatmarkt ist die Destillatenachfrage zwar zuletzt ebenfalls wieder gewachsen, aber mit der Umstrukturierung der Wirtschaft zu mehr Dienstleistungen wird der Bedarf an Diesel nur noch unterpropotional wachsen.

Gleichzeitig steigt die Verarbeitung von Rohöl in China. In Europa, dem größten Dieselmarkt weltweit, wird die Nachfrage nach dem konjunkturbedingt kräftigen Zuwachs im laufenden Jahr nur noch geringfügig zulegen. Die Auswirkungen der Dieselkrise, die zu einem deutlichen Rückgang der Dieselfahrzeuge an den Neuzulassungen geführt hat, dürften sich allerdings erst später zeigen, weil der Anteil der Dieselfahrzeuge am gesamten PKW-Bestand noch steigt.

Aufgrund des reichlichen Angebots dürften die Crack-Spreads bei Mitteldestillaten ihr derzeit noch immer leicht unterdurchschnittliches Niveau halten. Der Dieselpreis dürfte sich also proportional mit dem Rohölpreis entwickeln. Zum Ende des Prognosehorizonts dürfte der Preisabstand dann allerdings anziehen. Schließlich wird die Nachfrage nach Mitteldestillaten von dem ab 2020 geltenden verschärften Schwefellimit in der Schifffahrt unterstützt, was den nachfragedämpfenden Effekt der geringeren Dieselzulassungen zunächst kompensieren dürfte.

Die Situation am Benzinmarkt ist vergleichbar: In den Industrieländern hat zwar die Nachfrage im laufenden Jahr nach dem Boomjahr 2016 "nur" das hohe Niveau gehalten, aber in den Schwellenländern wuchs der Bedarf kräftig. Für 2018 zeichnet sich eine Verlangsamung ab: In den USA, dem mit Abstand größten Benzinmarkt, wird die Nachfrage von ihrem Rekordniveau wohl nur leicht zulegen. In China soll die Benzinnachfrage laut IEA im nächsten Jahr nur noch 65 Tsd. Barrel pro Tag zulegen, nach knapp 100 Tsd. Barrel im Vorjahr. Offensichtlich werden die höheren Benzinpreise die Nachfrage dämpfen.

Indiens Nachfrage könnte dagegen dank der Konjunkturbelebung und steigender PKW-Zulassungen etwas anziehen. Gleichzeitig boomt jedoch auch am Benzinmarkt das Angebot, weil in den USA, wo Benzin knapp die Hälfte des Raffinerieausstoßes ausmacht, die Raffinerieverarbeitung immer weiter steigt. Wir sehen deshalb den Benzinpreis im engen Verbund dem Ölpreis folgen und zunächst im ersten Quartal 2018 stark rutschen, bevor sie sich im Sommer auf fast 600 USD je Tonne wieder erholen.

US-Erdgas: Rekordhohe Gasproduktion findet neue Absatzmärkte

Gas der Sorte Henry Hub ist einer der wenigen Rohstoffe und der einzige Energierohstoff, der zum Jahresende billiger ist als zu Jahresbeginn. Das ist allerdings vor allem dem hohen Preisniveau vor einem Jahr geschuldet, als eine kräftige Nachfrage auf eine erstmals seit zehn Jahren fallende Produktion getroffen war. Doch seitdem haben die Tendenzen gedreht: Die Gasproduktion passierte schon im Januar die Talsohle und erreichte nach einer rasanten Erholung im Oktober ein neues Rekordhoch.

Gleichzeitig sank die Nachfrage aus dem Stromsektor, der mittlerweile mehr als ein Drittel der US-Gasnachfrage ausmacht. Hohe Preise ließen den Beitrag der Gaskraft an der Stromerzeugung um fast drei Prozentpunkte fallen, nachdem er sich in den fünfzehn Jahren zuvor fast stetig auf 34% mehr als verdoppelt hatte.

Das kräftige Angebotswachstum im nunmehr größten Produzentenland der Welt dürfte sich bis auf Weiteres fortsetzen, denn die Schiefergasproduktion, die mittlerweile 60% der US-Erdgasproduktion ausmacht, expandiert wieder kräftig (Grafik 10). Im nächsten Jahr soll die Produktion um rund 7,5% wachsen. Bis 2020 soll die Gasproduktion laut US-Energiebehörde EIA im Trend jährlich um fast 4% steigen. Neben dem stabilen Preisumfeld schiebt der Ausbau der Infrastruktur die Produktion an. So werden im Winter zahlreiche neue Pipeline-Abschnitte in Betrieb genommen. Besser angebunden wird vor allem die Marcellus-Formation in den Appalachen, wo die Produktion zuletzt besonders schnell gestiegen ist.

Dem kräftigen Produktionswachstum steht 2018 eine spürbare Erholung der Nachfrage gegenüber: Nach einem Minus von 2,7% im laufenden Jahr soll diese laut EIA um gut 5% zulegen. Alle Sektoren werden wohl mehr nachfragen: Die Versorger, weil Gas nicht nur absolut, sondern auch relativ zu Kohle günstiger geworden ist; die Industrie dank einer robusten Konjunktur und die privaten Haushalte aufgrund eines im Vergleich zum Vorjahr kälteren Winters. Dennoch wird das Wachstum der heimischen Nachfrage nicht ausreichen, die höhere Produktion zu absorbieren. Dass der Gaspreis unseres Erachtens dennoch stabil bleibt, ist vor allem der Erschließung neuer Absatzmärkte zu verdanken.

Bereits im laufenden Jahr wurde die USA erstmals seit 60 Jahren Nettoexporteur. Das war zunächst vor allem den gestiegenen Pipeline-Exporten (primär nach Mexiko) bei gleichzeitg gefallenen Pipeline-Importen (primär aus Kanada) zu zuschreiben. Die Netto-Importe via Pipeline haben sich folglich in den letzten vier Jahren halbiert (Grafik 11). Seit Inbetriebnahme des Sabine Pass Terminals im Jahr 2016 ist der LNG-Export (verflüssigtes Erdgas) rapide gewachsen.

In den kommenden Jahren werden noch weitere Terminals eröffnet. Ende 2019, wenn alle derzeit im Bau befindlichen LNG-Projekte abgeschlossen sind, können bis zu 9,6 Mrd. Kubikfuß täglich verflüssigt werden. Die USA werden dann weltweit über die drittgrößten Kapazitäten verfügen, nach Australien und Katar. Doch die neuen Absatzmöglichkeiten für US-Produzenten sind nicht ganz so verheißungsvoll wie es zunächst scheint: Denn der LNG-Markt ist zur Zeit gut versorgt. Schließlich nimmt auch Australien momentan viele neue Kapazitäten in Betrieb. Die Konkurrenz ist also insbesondere in Asien, dem größten LNG-Absatzmarkt, groß.

Viel Auftrieb für die Preise geben also die neuen Möglichkeiten nicht, aber immerhin sollten sie ein nachhaltiges Abrutschen der Preise verhindern, das ansonsten angesichts der rasanten Produktionszuwächse drohen würde. Wir sehen den Preis für Henry Hub im nächsten Jahr stabil um 3 USD je mmBtu schwanken.

Kohle: Ungeliebt, aber dennoch teuer

Als gäbe es die vielerorts geführte Diskussion um den Kohleausstieg nicht, hat sich der Energieträger in diesem Jahr wieder massiv verteuert: Mit knapp 95 USD je Tonne notierte der nächstfällige Kohle-Future an der ICE Anfang November so hoch wie zuletzt vor fünf Jahren. Seitdem hat der Preis zwar etwas nachgegeben, notiert aber noch immer bei 90 USD. Maßgeblich für die Preisentwicklung am Markt für seewärtig gehandelte Kohle ist nun schon seit Jahren der Importbedarf des mit Abstand größten Produzenten- und Konsumentenland der Welt: China. Hier hatten die Einfuhren in der zweiten Jahreshälfte 2017 nochmals überraschend deutlich angezogen (Grafik 12).

Die Ursachen waren jedoch anders als im Vorjahr nicht ausschließlich Restriktionen auf der Angebotsseite, auch die Nachfrage überraschte dank einer kräftigen Konjunktur positiv. Den Schub des auslaufenden Jahres erachten wir allerdings nicht als nachhaltig. Denn Chinas Kohlebedarf dürfte strukturell den Zenit überschritten haben. Zum einen bremst der Strukturwandel weg von der Schwerindustrie hin zu einer mehr dienstleistungsorientierten Gesellschaft, was den Energiehunger dämpft.

Zum anderen versucht Chinas Regierung, aus umweltpolitischen Gründen die Bedeutung von Kohle im Energiemix zu reduzieren: Der Zubau an Kohlekraft wurde schon in den letzten Jahren reduziert. Seit 2013 wurden mehrheitlich Photovoltaik, Wind-, Wasser- und Atomkraft zugebaut (Grafik 13). Zudem sind die neuen Kohlekraftwerke fast zur Hälfte mit hocheffizienter Technologie ausgestattet und ersetzen teilweise alte Kraftwerke. Schwieriger abzuschätzen ist dagegen das künftige Tempo, in dem Chinas Regierung die Konsolidierung im Kohlebergbau vorantreibt. Noch immer sind die Überkapazitäten, die in den Boomjahren bis 2015 entstanden waren, nicht abgebaut.

Seit Anfang 2016 wurden Kapazitäten in Höhe von 450 Mio. Tonnen stillgelegt, aber gleichzeitig werden ca. 40 neue Projekte mit einer Gesamtkapazität von 250 Mio. Tonnen p.a. in den nächsten Jahren in Betrieb genommen. Drastisch wirkte die Reduzierung der Arbeitstage, die zu einem deutlichen Einbruch der Kohleproduktion geführt hatte. Diese Regelung wurde aber wieder gelockert und derzeit wächst das Kohleangebot wieder. Wir rechnen folglich mit einem leicht fallenden Importbedarf.

Der Kohleimportbedarf Indiens, des zur Zeit zweitgrößten Konsumenten bzw. Importeurs, ist leicht rückläufig. Die Produktionserfolge im Kohlebergbau lassen zwar nach, halten aber mit dem Nachfragewachstum Schritt, das sich auch aufgrund des massiven Vormarsches der Solarkraft verlangsamt. Auch in der großen Importregion Europa sinkt der Importbedarf an Kohle aufgrund der hohen Preise und des Vormarsches der erneuerbaren Energien weiter. Nur in Japan ist nach der Inbetriebnahme neuer Kraftwerkskapazitäten mit höheren Importen zu rechnen.

Gleichzeitig sind die Perspektiven für die großen Exportländer mit Ausnahme von Indonesien gut. Australien dürfte nach den Ausfällen in diesem Jahr wieder mehr exportieren; ebenso gut sind die Aussichten für Kolumbien und Russland. Schließlich sind die Margen gut, denn die Preise sind hoch, während die Kosten nach den massiven Einsparungen im Zuge des Preisverfalls von 2012 bis 2015 noch immer niedrig sind.

Alles in allem gehen wir davon aus, dass der Markt 2018 sich wieder entspannt. Der Preis für den nächstfälligen Kohlefuture dürfte deshalb im Jahresverlauf auf 80 USD je Tonne zurückfallen.

Emissionshandel: Happy end?

Die massive Preiserholung im EU-Emissionshandel (EU ETS) in der zweiten Jahreshälfte zählt zweifellos zu den großen Überraschungen des Jahres 2017 (Grafik 14): Gegenüber Jahresbeginn hat sich das Recht zur Emission einer Tonne CO2 um fast 18% verteuert. Vom Jahrestief im Juni ist der Preis um mehr als 3 Euro auf zeitweise 8 Euro je Tonne gestiegen. Anders als in den letzten Jahren dürfte die Preiserholung dieses Mal nachhaltig sein. Denn die preistreibenden Impulse gehen sowohl von politischer, als auch von fundamentaler Seite aus.

Das entscheidende Momentum ist die Reform der vierten Handelsperiode, die spätestens im kommenden Frühjahr verabschiedet sein sollte. Wichtig ist und schon lange abgemacht war die Anhebung des linearen Reduktionsfaktors für die jährliche Zertifikatemenge von 1,74% auf 2,2%. Zudem werden ab 2019 jedes Jahr 24% des Überschusses aus dem Markt genommen und in die Marktstabilitätsreserve (MSR) überführt. Überschüssig ist der Markt, wenn der Gesamtüberschuss einen als notwendig erachteten Sockel übersteigt. Bei einem Überschuss von 1,7 Mrd. Zeritifkaten dürfte also die Auktionsmenge 2019 um 400 Mio. Zertifikate reduziert werden (Grafik 15).

Zusätzlich dürfen ab dem Jahr 2023 nur noch so viele Zertifikate in der MSR verbleiben, wie im Vorjahr versteigert wurden; der Rest - laut Bundesumweltministerium rund 2 Mrd. Zertifikate - wird gelöscht. Dadurch sollen Einsparungen an der einen Stelle nicht zu einem höheren Emissionsausstoß an anderer Stelle führen ("Wasserbetteffekt"). Auch darf nun "offiziell" ein Mitgliedsland Emissionsrechte vom Markt nehmen, wenn beispielsweise ein Kohlekraftwerk stillgelegt wird. Und nicht zuletzt ist die kostenlose Zuteilung an energieintensive Industrien, die abzuwandern drohen ("Carbon Leakage"), auf strenge, regelmäßig zu überprüfende Benchmarks begrenzt.

Aber auch das fundamentale Umfeld stützt die Preise: Denn die Wirtschaft in der EU läuft zur Zeit rund. Die Produktion in den im EU ETS erfassten Industriebranchen Zement, Aluminium, Raffinerieverarbeitung und Stahlindustrie verbuchten in den ersten neun Monaten deutliche Zuwächse. Entsprechend höher ist der Bedarf an Emissionsrechten. Dank der guten Konjunktur dürfte sich dies im nächsten Jahr fortsetzen.

Auch die Produktion der Versorger profitiert von dem guten wirtschaftlichen Umfeld. Inwieweit sich dies in höheren Emissionen niederschlägt, hängt aber von der Erzeugungsstruktur von Strom ab. Die emissionsintensive Steinkohle dürfte als Energieträger wegen der hohen Preise weniger gefragt sein, was die Nachfrage nach Emissionsrechten entsprechend bremst.

Die Vorzeichen für die Preisentwicklung sind also für 2018 positiv: Der Preis für eine Tonne CO2 sollte in der ersten Jahreshälfte weiter zwischen 7,5 und 8 Euro schwanken, bevor er in der zweiten Jahreshälfte Richtung 10 Euro steigt. Es bleiben aber zwei Risikofaktoren: Zum einen werden 2018 nochmals mehr Zertifikate versteigert als benötigt. Zum anderen könnten britische Unternehmen gehortete Zertifikate verkaufen, sollte Großbritannien auch im Zuge des Brexits aus dem EU ETS austreten.

Immerhin für einen Fall hat die Kommission hier vorgesorgt: Da Großbritannien 2019 vor der Pflicht zur Einlieferung der Zertifikate die EU verlässt, sind die den Briten zugedachten rund 150 Mio. Zertifikate speziell gekennzeichnet. Ende gut, alles gut? Bis der Emissionshandel tatsächlich wirksam wird und Investitionsanreize für CO2-arme Technologien setzt, dürfte es noch einige Zeit dauern. Zudem melden sich bereits kritische Stimmen: So warnt die britische Forschungsgruppe Sandbag bereits vor einem erneuten massiven Überschuss im Falle eines schnellen Kohleausstiegs.

Börsenstrom an der EEX 2018 zunächst billiger, dann wieder teurer

Der Börsenstrompreis, gemessen am Phelix-Future für Grundlast im nächsten Kalenderjahr, ist 2017 das zweite Jahr in Folge massiv gestiegen: Mit gut 37 Euro je MWh notierte er Anfang Dezember in der Spitze auf einem Vier-Jahreshoch, fast 20% höher als zu Jahresbeginn bzw. 80% höher als im Allzeittief Anfang Februar 2016.

Auftrieb geben drei Faktoren:

• Erstens treibt der deutliche Preisanstieg am Kohlemarkt (Grafik 16). Der für den Strompreis relevante Kohlefuture mit Fälligkeit in einem Jahr ist mit einem Plus von 30% im Jahresverlauf besonders stark gestiegen. Immerhin hat der etwas stärkere Euro den Preisanstieg für europäische Kohleimporteure etwas abfedern können. Aber auch in Euro notiert der Kohlefuture an der ICE 16% höher als zu Jahresbeginn.

Die gestiegenen Kosten haben zwar zu einem (weiteren) deutlichen Rückgang der Steinkohle-Verstromung geführt, deren Beitrag an der Bruttostromerzeugung bereits im letzten Jahr auf ein Rekordtief von nur noch 17,3% gefallen war. In den ersten neun Monaten dieses Jahres steht ein weiteres Minus von 12% gegenüber Vorjahr zu Buche. Dennoch bleiben die Grenzkosten der Kohlekraft für die Grundlast in Deutschland preissetzend.

• Auch weil die Kohleverstromung preissetzend bleibt, schiebt - zweitens - der Höhenflug im Emissionshandel die Strompreise nach oben.

• Drittens treibt die gute Konjunktur.

Dem massiven Impuls dieser preistreibenden Faktoren konnte der schon seit Jahren strukturell preisdämpfende Vormarsch der erneuerbaren Energien wenig entgegensetzen. Dabei ist ihr Beitrag an der Nettostromerzeugung in den ersten drei Quartalen deutlich auf knapp 38% gestiegen. Mit einem Plus von mehr als 20% dürfte 2017 das stärkste "Windjahr" jemals werden.

Und die Voraussetzungen sind gut, dass sich der Trend 2018 fortsetzen wird. Denn der Zubau an erneuerbaren Energien war mit knapp 8 Gigawatt der stärkste seit 2012 (Grafik 17). Der Mini-Boom könnte allerdings darauf zurückzuführen sein, dass einige Zubauten noch 2016 vor dem Inkrafttreten des neuen, etwas restriktiveren Erneuerbare-Energien-Gesetz genehmigt, aber erst 2017 installiert wurden.

Trotz des Vormarsches der erneuerbaren Energien und der zuletzt ebenfalls deutlich gestiegenen gasbasierten Stromerzeugung bleiben vorerst die Grenzkosten von Kohlestrom die maßgebliche Preisdeterminante. Kohle- und CO2-Preise werden folglich die Preisentwicklung bestimmen, was in einer "Berg- und Talfahrt" resultieren sollte: Der von uns erwartete Rückgang der Kohlepreise dürfte zunächst den Preis des Phelix-Futures für Grundlast im nächsten Jahr belasten, zumal der anhaltende Ausbau der erneuerbaren Energien weiterhin strukturell die Preise dämpft. Im Jahr 2019 dürfte dann bei einer Stabilisierung der Kohlepreise die Verteuerung der Emissionsrechte den Börsenstrompreis wieder etwas nach oben schieben.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.