Was hat der US-Dollar mit den Rohstoffpreisen zu tun?

24.07.2015 | Eugen Weinberg (Commerzbank)

"Der starke US-Dollar ließ die Rohstoffpreise fallen ..." - so konnte man auch in unseren Marktkommentaren in den letzten zwölf Monaten häufig lesen. Doch der (inverse) Zusammenhang ist weniger eindeutig als oft suggeriert, weil es keine zwingenden Kausalitäten gibt. Entsprechend schwanken auch die einfachen Korrelationskoeffizienten im Zeitablauf stark. Der Rohstoffsektor als Ganzes zeigt über die gesamte Zeit hinweg eine stärkere Korrelation als einzelne Rohstoffe. Der phasenweise schwache Verbund erlaubt es uns, trotz erwarteter Stärke des Dollar steigende Rohstoffpreise zu prognostizieren.

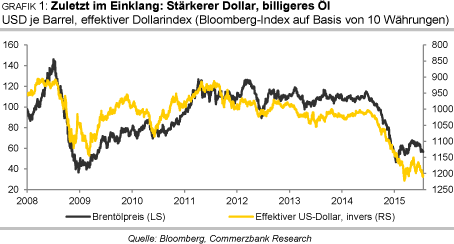

"Der starke US-Dollar ließ die Rohstoffpreise fallen ..." - so konnte man auch in unseren Marktkommentaren in den letzten zwölf Monaten häufig lesen. Doch der (inverse) Zusammenhang ist weniger eindeutig als oft suggeriert, weil es keine zwingenden Kausalitäten gibt. Entsprechend schwanken auch die einfachen Korrelationskoeffizienten im Zeitablauf stark. Der Rohstoffsektor als Ganzes zeigt über die gesamte Zeit hinweg eine stärkere Korrelation als einzelne Rohstoffe. Der phasenweise schwache Verbund erlaubt es uns, trotz erwarteter Stärke des Dollar steigende Rohstoffpreise zu prognostizieren. Ein (inverser) Verbund zwischen Dollar und Rohstoffpreisen wird viel zitiert, wenn es gilt Marktbewegungen zu erklären. Auf den ersten Blick liegt dies vielleicht nah, weil die meisten Rohstoffpreise in US-Dollar fakturiert werden. Und tatsächlich gibt es Phasen, in der die Tendenzen an den Märkten einen engen Gleichlauf zeigen: Nahezu zeitgleich setzte beispielsweise im letzten Sommer die starke Aufwertung des US-Dollar und der massive Preisverfall am Ölmarkt ein (Grafik 1).

Doch wer trieb was? Und warum konnte sich der Goldmarkt der Dollarstärke weitgehend entziehen? Wir möchten in diesem "Rohstoffe kompakt" den viel besprochen (inversen) Verbund zwischen US-Dollar und Rohstoffpreisen entmystifizieren. Wo sind die Kausalitäten zu suchen? Welche Rohstoffpreise zeigen die stärkste Korrelation? Und warum?

Beginnen wir am Beispiel Öl mit den möglichen Erklärungsansätzen für den Verbund und konzentrieren uns zunächst auf die theoretischen, wechselseitigen Abhängigkeiten von Öl und US-Dollar. Vier Interdependenzen sind auszumachen:

1) "Terms of Trade": Ein höherer Ölpreis bedeutet, dass sich die Terms of Trade, d.h. das Verhältnis von Ex- zu Importpreisen des ölimportierenden Landes verschlechtert. Das führt in der Tendenz zu einer Abwertung des Wechselkurses, weil sich die Außenhandelsposition des importierenden Landes verschlechtert. Konkret hieße dies, dass ein höherer Ölpreis zu einem schwächeren US-Dollar führen sollte, weil die USA bis vor kurzem der mit Abstand größte Ölimporteur der Welt waren.

2) Ähnlich wirkt der Vermögenseffekt: Mit einem höheren Ölpreis verschiebt sich Vermögen von den ölimportierenden Ländern an die ölexportierende Ländern. Im Zuge von Portfolio-Umschichtungen werten die Währungen der ölimportierenden Länder wiederum ab.

Korrelation der wöchentlichen Erträge mit dem effektiven US-Dollar* über div. Zeitspannen

3) Umgekehrt kann aber auch der US-Dollar auf den Ölpreis wirken. So könnte ein schwächerer US-Dollar dazu führen, dass Ölproduzenten Angebot zurückhalten bzw. ihre Preise in US-Dollar erhöhen, um den Kaufkraftverlust der in US-Dollar fakturierten Ölverkäufe auszugleichen.

4) Ölpreis und US-Dollar könnten aber auch indirekt über die Finanzmärkte im Verbund miteinander stehen. Denn Rohstoffe haben sich in den letzten Jahren als Anlageklasse etabliert. Das gilt vor allem für Öl wie die in den letzten 15 Jahren massiv gestiegene Anzahl der täglichen ausstehenden offenen Kontrakte zeigt (Grafik 2).

Der Verbund zwischen Öl und Dollar könnte sich zum einen dadurch erklären, dass Öl-Investments als Absicherung gegen eine Abwertung des US-Dollar genutzt werden. Dieser scheinbare Zirkelschluss funktioniert wie eine sich selbsterfüllende Prophezeiung, denn mit ihren entsprechenden Portfolioumschichtungen tragen die Marktteilnehmer selber dazu bei, dass der Verbund funktioniert.

Zum anderen könnte er auf sogenannten (externen) Schocks beruhen, die gleichermaßen auf Öl- und Finanzmärkte wirken. Eine höhere Risikoaversion am Markt beispielsweise lässt den Ölpreis fallen, aber die Flucht in die sogenannten sicheren Anlagen lässt den USDollar aufwerten. Rein empirisch lassen sich zwischen 11% und 25% der Varianz der Ölpreise und des US-Dollar über Schocks an den Finanzmärkten erklären (1).

Die vier Transmissionswege allein zeigen, dass das Zusammenspiel sehr komplex ist. Immerhin lässt sich zumindest für einen längeren Zeitraum ein Zusammenhang zwischen Ölpreis und effektivem US-Dollar empirisch feststellen. So hat die die Europäische Zentralbank auf Tagesbasis für den Zeitraum 2001 bis 2012 eine in beide Richtungen wirkende (Granger-)-Kausalität zwischen US-Dollar und Ölpreis gefunden.

Demnach würde ceteris paribus ein Anstieg des Ölpreises um 10% mit einer Abwertung des Dollar um 0,3% einhergehen bzw. ein um 1% schwächerer Dollar mit einem einen Anstieg des Ölpreises um 0,73%. Unsere einfache Korrelationsrechnung, die auf den Wochenerträgen basiert, zeigt über 10 Jahre einen Korrelationskoeffizienten zwischen Brent-Öl und dem Außenwert der US-Dollar von -0,43 (Tabelle 1).