Industriemetalle: Spekulativ getriebener Preisrückgang nicht nachhaltig

19.06.2015 | Eugen Weinberg (Commerzbank)

Die Metallpreise stehen seit einigen Wochen teilweise massiv unter Druck, nachdem sie Anfang Mai gemessen am LME-Industriemetallindex den höchsten Stand seit 4½ Monaten erreicht hatten. Neben zwischenzeitlich schwachen Konjunkturdaten sehen wir die spekulativen Finanzinvestoren für den Preisrückgang mitverantwortlich. Deren aktuell wenig optimistische Einstellung sollte unseres Erachtens aber nicht von Dauer sein und ein Sprungbrett für höhere Preise darstellen.

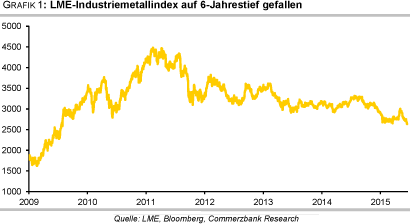

Die Metallpreise stehen seit einigen Wochen teilweise massiv unter Druck, nachdem sie Anfang Mai gemessen am LME-Industriemetallindex den höchsten Stand seit 4½ Monaten erreicht hatten. Neben zwischenzeitlich schwachen Konjunkturdaten sehen wir die spekulativen Finanzinvestoren für den Preisrückgang mitverantwortlich. Deren aktuell wenig optimistische Einstellung sollte unseres Erachtens aber nicht von Dauer sein und ein Sprungbrett für höhere Preise darstellen.Der LME-Industriemetallindex (LMEX) ist kürzlich auf ein 6-Jahrestief von 2.635 Punkten gefallen. Von seinem Zwischenhoch Anfang Mai hat er gut 12% abgegeben (Grafik 1). Einzelne Metalle wie Aluminium, Zink und Blei sind in diesem Zeitraum noch deutlich stärker gefallen als der Index. Aluminium hat dabei ein 16-Monatstief markiert. Kupfer, Zink und Blei haben zudem die charttechnisch unterstützende 100-Tage-Linie unterschritten, was wohl zu technischen Anschlussverkäufen geführt und den Preisrückgang bei diesen Metallen noch verstärkt hat.

Von der charttechnischen Seite her sehen die Metallpreise mittlerweile angeschlagen aus und rein aus dieser Sicht könnte es kurzfristig zu weiteren Preisrückgängen kommen.

Deutlich verstärkt wurden die Preisrückgänge durch die spekulativen Finanzinvestoren, die auf den fahrenden Zug aufgesprungen sind und sich bei den Metallen im großen Stil zurückgezogen haben. Deren zwischenzeitlich hoher Optimismus hat sich schnell ins Gegenteil verkehrt, was seitdem auf den Preisen lastet. So wurden an der Comex in New York bei Kupfer die Netto-Long-Positionen in der Woche zum 9. Juni bereits die vierte Woche in Folge reduziert, nachdem sie Mitte Mai noch ein 10-Monatshoch von 40 Tsd. Kontrakten erreicht hatten.

Mittlerweile bestehen dort erstmals seit Ende Februar wieder Netto-Short-Positionen. Die Statistik zur Positionierung der spekulativen Marktteilnehmer an der LME, die seit Ende Juli 2014 verfügbar ist, zeigt ein ähnliches Bild. Dort wurden innerhalb von vier Wochen bei Kupfer die Netto-Long-Positionen von einem Rekordhoch auf ein 4-Monatstief von 31,0 Tsd. Kontrakten um fast 60% reduziert (Grafik 2).

Der Kupferpreis hat sich in dieser Zeit um 7,4% bzw. fast 500 USD je Tonne verbilligt, wozu diese Investorengruppe unseres Erachtens stark beigetragen hat. Die LME ist der mit Abstand wichtigste Handelsplatz für Metalle. Im letzten Jahr wurden dort bei Kupfer 38,8 Mio. Futures-Kontrakte à 25 Tonnen gehandelt. Dies entspricht einer Menge von gut 970 Mio. Tonnen. An der Comex wurden 14,6 Mio. Futures-Kontrakte à 25.000 Pfund gehandelt (entspricht über 165 Mio. Tonnen).

Die spekulativen Finanzinvestoren gelten als kurzfristig orientiert, die durchaus schnell ihre Positionierung ändern. Mit ihrem Verhalten verstärken oder verlängern sie zumeist bestehende Trends.

Tabelle 1 zeigt, dass die spekulativen Finanzinvestoren auch zu den anderen Industriemetallen aktuell pessimistischer eingestellt sind. Betrachtet wird der Zeitraum vom 8. Mai bis 12. Juni, denn bis auf Kupfer und Zinn hatten die Netto-Long-Positionen der anderen Metalle in der Woche zum 8. Mai jeweils mehrmonatige Höchststände markiert.

Berücksichtigt werden in der Aufstellung neben den "Money Manager" auch die "Broker Dealer/Index Trader", die die LME selbst zu den spekulativen Marktteilnehmern zählt. Es wird ersichtlich, dass sich der Abbau der Netto-Long-Positionen in rückläufigen Preisen niedergeschlagen hat. Einzige Ausnahme ist Zinn, wo es im Beobachtungszeitraum zu einem deutlichen Aufbau von Netto-Long-Positionen kam. Dies hat dem Zinnpreis jedoch nicht geholfen.

Solange die spekulativen Finanzinvestoren den Metallen gegenüber pessimistisch eingestellt bleiben und ihre Netto-Long-Positionen weiter reduzieren bzw. Netto-Short-Positionen aufbauen, dürften die Preise unter Druck bleiben. Sollte die Stimmung allerdings drehen, könnte dies ein Sprungbrett für deutlich höhere Preise sein.

Aus makroökonomischer Sicht hellt sich die Lage sowohl in China als auch den USA, den beiden größten Konsumentenländern von Metallen, unseres Erachtens auf.

So deuten die letzten Konjunkturdaten aus China auf eine Stabilisierung der chinesischen Wirtschaft hin. Denn der offizielle Einkaufsmanagerindex für das verarbeitende Gewerbe blieb zum Beispiel im Mai über der Marke von 50, die Expansion anzeigt. Und die Industrieproduktion ist im letzten Monat, wenngleich von niedrigem Niveau aus, wieder etwas stärker gewachsen. Ebenso zog die Neukreditvergabe an.