Edelmetalle: Ausblick 2015: Preiserholung lässt noch auf sich warten

03.12.2014 | Eugen Weinberg (Commerzbank)

- Seite 2 -

Damit der Goldpreis im nächsten Jahr wieder steigt, ist ein Anziehen der physischen Nachfrage unerlässlich. Diese fiel im dritten Quartal 2014 laut Daten des World Gold Council auf das niedrigste Niveau seit fast fünf Jahren (Grafik 18). Insbesondere China zeichnete dafür verantwortlich. Der Einbruch der Goldnachfrage in China gehörte sicherlich zu den größten negativen Überraschungen im Jahr 2014. In den vier Quartalen bis einschließlich September lag die Nachfrage nach Schmuck, Münzen und Barren in China 27% niedriger als im entsprechenden Vorjahreszeitraum. Im dritten Quartal betrug das Minus sogar 37%. Ein Teil des Einbruchs ist sicher auf den enorm starken Anstieg im Vorjahr zurückzuführen, wo wohl auch einige Käufe vorweggenommen wurden. Die jüngsten Daten aus Hongkong deuten allerdings an, dass sich die Goldnachfrage in China wieder zu beleben scheint. Die Goldimporte aus der ehemaligen britischen Kronkolonie stiegen zuletzt drei Monate in Folge und erreichten im Oktober das höchste Niveau seit 7 Monaten (Grafik 16). Wir erwarten im nächsten Jahr wieder eine stärkere Goldnachfrage in China. Diese dürfte auf 1.000 Tonnen steigen, nach vermutlich weniger als 900 Tonnen in diesem Jahr.

Auch in Indien ging die Goldnachfrage in diesem Jahr merklich zurück. In den vier Quartalen bis einschließlich September lag diese 18% niedriger als im entsprechenden Vorjahreszeitraum. Zwar kam es im dritten Quartal zu einem kräftigen Anstieg der Schmucknachfrage um 60% gegenüber dem Vorjahr, was zu einem Anstieg der gesamten Konsumentennachfrage um 39% führte. Dieser Anstieg erklärt sich aber größtenteils mit dem sehr schwachen Vorjahresquartal, als die Goldnachfrage infolge der Einführung von Goldeinfuhrbeschränkungen und der sehr starken Nachfrage im vorherigen Quartal eingebrochen war.

Im Oktober und November waren die indischen Goldimporte ebenfalls robust. Die überraschende Lockerung der Einfuhrbeschränkungen durch die indische Zentralbank Ende November könnte der indischen Goldnachfrage weiteren Auftrieb geben. Wir erwarten daher, dass Indien im Jahr 2015 etwas mehr Gold nachfragen wird als die für dieses Jahr zu erwartenden 850-900 Tonnen.

Der Gegenwind aus den ETF-Verkäufen dürfte 2015 weiter nachlassen. Im zu Ende gehenden Jahr werden die Bestände der Gold-ETFs voraussichtlich um 150-200 Tonnen Gold sinken, verglichen mit einem Rückgang um knapp 900 Tonnen im Vorjahr (Grafik 13).

Bei einer deutlich steigenden Volatilität an den Aktienmärkten dürfte das Sicherheitsinteresse der Anleger zunehmen und die Bereitschaft, von Gold in Aktien umzuschichten, entsprechend abnehmen. Bereits in diesem Jahr war zu beobachten, dass die Gold-ETFs zwischenzeitlich Zuflüsse verzeichneten, insbesondere wenn es an den Aktienmärkten zu starken Rückgängen kam. Ab dem zweiten Halbjahr kommenden Jahres sind wieder dauerhafte Netto-Zuflüsse vorstellbar.

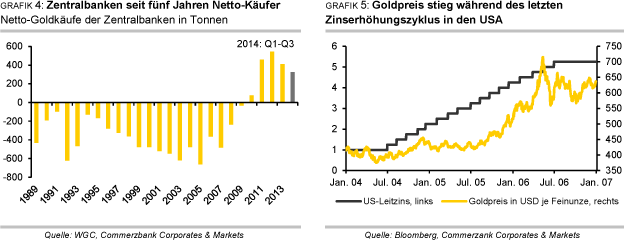

Die Zentralbanken treten 2014 das fünfte Jahr in Folge als Netto-Käufer auf (Grafik 4). In den ersten drei Quartalen des laufenden Jahres kauften die Zentralbanken per Saldo 324 Tonnen Gold. Das Kaufvolumen des Vorjahres von insgesamt 409 Tonnen scheint damit erreichbar. Auch im Jahr 2015 dürften die Zentralbanken der Schwellenländer ihre Goldbestände weiter aufstocken, während die Zentralbanken der westlichen Industrieländer so gut wie kein Gold mehr verkaufen. Die Schweizerische Nationalbank wird allerdings zu keinem großen Goldkäufer, nachdem die Schweizer Goldinitiative in der Volksabstimmung klar abgelehnt wurde.

Wir erwarten, dass der Goldpreis im ersten Halbjahr des nächsten Jahres aufgrund der zunehmenden Spekulationen auf eine näherrückende Zinserhöhung in den USA zunächst weiter unter Druck stehen wird. Der Tiefpunkt beim Goldpreis dürfte mit dem Beginn des Zinserhöhungszyklus im zweiten Quartal erreicht werden. Wir rechnen mit einem Preisrückgang auf 1.125 USD je Feinunze im Durchschnitt des zweiten Quartals, wobei zwischenzeitlich auch ein Goldpreis unterhalb von 1.100 USD vorstellbar ist.

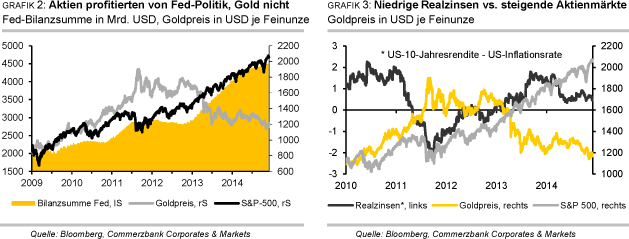

Nach dem Beginn der Zinserhöhungen dürfte die Belastung für den Goldpreis wie schon beim letzten Fed-Zinserhöhungszyklus zwischen 2004 und 2006 nachlassen (Grafik 5). Denn die Zinserhöhungen dürften im gleichen Tempo wie vor 11 Jahren vonstatten gehen, nämlich in moderaten Schritten von 25 Basispunkten pro Sitzung. Unterstützt durch eine anziehende Nachfrage in China und Zuflüsse in die Gold-ETFs dürfte der Goldpreis bis Ende 2015 auf 1.250 USD je Feinunze steigen. Ein Abweichen der Fed von dem unterstellten Pfad stellt das größte Risiko für diese Prognose dar.