Edelmetalle: Ausblick 2015: Preiserholung lässt noch auf sich warten

03.12.2014 | Eugen Weinberg (Commerzbank)

Die Preisentwicklung bei den Edelmetallen dürfte im Jahr 2015 zweigeteilt verlaufen. In der ersten Jahreshälfte sollten die Preise wegen der näher rückenden Zinswende in den USA nochmals leicht nachgeben. In der zweiten Jahreshälfte erwarten wir steigende Preise, weil mit dem Beginn des Zinserhöhungszyklus in den USA dieser Belastungsfaktor an Bedeutung verliert. Gold und Silber dürften sich dann im Einklang verteuern. Für Platin und Palladium sehen wir aufgrund der angespannten Marktlage stärkeres Aufwärtspotenzial.

Die Edelmetalle haben ein teilweise turbulentes Jahr hinter sich (Grafik 1). Bei Gold folgte einem fulminanten Start und einem Anstieg auf knapp 1.400 USD je Feinunze im Frühjahr ein jäher Absturz in der zweiten Jahreshälfte auf ein 4½-Jahrestief von 1.130 USD je Feinunze. Silber schwankte bis August um die Marke von 20 USD je Feinunze, geriet im Herbst aber unter starken Abgabedruck und fiel Anfang Dezember auf 14,3 USD je Feinunze, das niedrigste Preisniveau seit August 2009.

Palladium stieg über mehrere Monate nahezu kontinuierlich und markierte Anfang September ein 13½-Jahreshoch von mehr als 900 USD je Feinunze, gab dann innerhalb von sechs Wochen aber den Großteil dieser Gewinne wieder ab. Die Preisentwicklung von Platin ähnelte der von Silber. Einem monatelangen Seitwärtstrend zwischen 1.400 und 1.500 USD je Feinunze bis Anfang September folgte im Herbst ein Absturz bis auf ein 5-Jahrestief von 1.180 USD je Feinunze Mitte November. Wie sind die Aussichten für 2015?

• Gold dürfte aufgrund der näherrückenden Zinswende in den USA in der ersten Jahreshälfte unter Druck stehen. Die zunehmende Volatilität an den USAktienmärkten im Zuge der Fed-Zinserhöhungen und eine stärkere physische Nachfrage in Asien sprechen für eine Preiserholung im zweiten Halbjahr.

• Silber dürfte sich im Schlepptau von Gold bewegen. Zwar sollte die in diesem Jahr schwache Nachfrage nach Münzen und Barren vom niedrigen Preisniveau profitieren. Die verhaltene Industrienachfrage und die steigende Minenproduktion dürften einer besseren Preisentwicklung allerdings entgegenstehen.

• Platin und Palladium sehen fundamental am besten aus. Beide Edelmetalle sollten aufgrund der steigenden Nachfrage aus der Autoindustrie weiterhin Angebotsdefizite aufweisen, was für steigende Preise spricht. Allerdings dürfte bei Palladium die Investmentnachfrage merklich niedriger ausfallen.

Gold

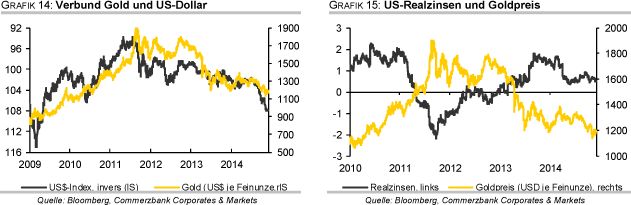

Der Goldpreis dürfte im nächsten Jahr stark von der bevorstehenden Zinswende in den USA beeinflusst werden. Unsere Volkswirte erwarten, dass die US-Notenbank Fed im zweiten Quartal 2015 damit beginnen wird, die Leitzinsen anzuheben. In der Folge rechnen unsere Währungsstrategen mit einer weiteren Aufwertung des US-Dollar, welche den EUR-USDWechselkurs bis Ende 2015 auf 1,15 drücken dürfte. Von dieser Seite bekommt der Goldpreis somit weiterhin Gegenwind. Nicht ganz so eindeutig lässt sich die Auswirkung der von unseren Volkswirten ab dem ersten Quartal 2015 erwarteten Staatsanleihekäufe der EZB auf den Goldpreis beziffern. Diese dürften zwar den Euro belasten.

Allerdings könnte das "Gelddrucken" der EZB auch die Nachfrage nach Gold als wertstabiler Anlage insbesondere in Deutschland und anderen stabilitätsorientierten Ländern der Eurozone beflügeln. Zudem wird der Wert des Euro durch den zu erwartenden Anstieg der EZB-Bilanzsumme verwässert. Die Folge wäre ein steigender Goldpreis in Euro, welcher den negativen Effekt der Euroabwertung auf den Goldpreis in US-Dollar abfedern helfen würde.

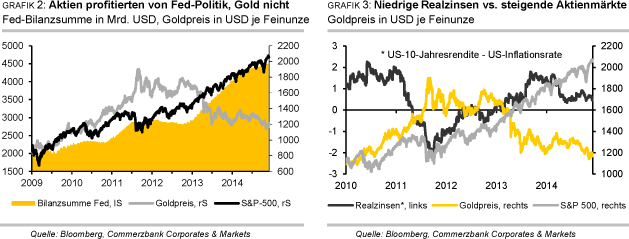

Ebenfalls von nicht unerheblicher Bedeutung für den Goldpreis ist die weitere Entwicklung der Aktienmärkte. Deren Anstieg auf immer neue Rekordstände war in den letzten beiden Jahren ein starker Belastungsfaktor, da Anleger aus Ertragsgesichtspunkten von Gold in Aktien umschichteten. Die Volatilität wird sich 2015 voraussichtlich erhöhen. Denn die Aussicht auf steigende Leitzinsen in den USA wird nicht spurlos an den Aktienmärkten vorübergehen, da diese in den letzten Jahren wesentlich stärker als der Goldpreis von der reichlichen Liquidität beflügelt wurden (Grafik 2).

Von daher wird die Luft für weitere Gewinne von Aktien gegenüber Gold allmählich dünn. Der von Aktien ausgehende Gegenwind für Gold dürfte geringer werden, der seitens der Realzinsen dagegen leicht zunehmen. Die Realzinsen werden aufgrund des mit der US-Zinswende verbundenen Anstiegs der US-Anleiherenditen zwar voraussichtlich steigen, da gleichzeitig die Inflation niedrig bleiben dürfte. Allerdings bleibt das Niveau der Realzinsen weiterhin niedrig und stellt somit keinen größeren Belastungsfaktor für Gold dar (Grafik 3).

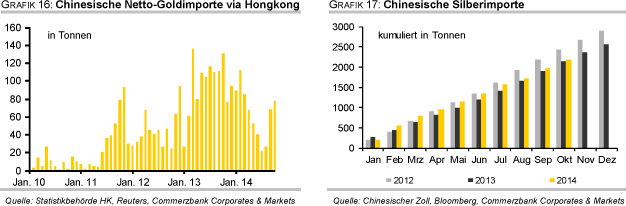

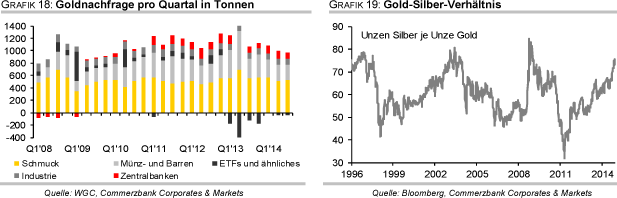

Damit der Goldpreis im nächsten Jahr wieder steigt, ist ein Anziehen der physischen Nachfrage unerlässlich. Diese fiel im dritten Quartal 2014 laut Daten des World Gold Council auf das niedrigste Niveau seit fast fünf Jahren (Grafik 18). Insbesondere China zeichnete dafür verantwortlich. Der Einbruch der Goldnachfrage in China gehörte sicherlich zu den größten negativen Überraschungen im Jahr 2014. In den vier Quartalen bis einschließlich September lag die Nachfrage nach Schmuck, Münzen und Barren in China 27% niedriger als im entsprechenden Vorjahreszeitraum. Im dritten Quartal betrug das Minus sogar 37%.

Ein Teil des Einbruchs ist sicher auf den enorm starken Anstieg im Vorjahr zurückzuführen, wo wohl auch einige Käufe vorweggenommen wurden. Die jüngsten Daten aus Hongkong deuten allerdings an, dass sich die Goldnachfrage in China wieder zu beleben scheint. Die Goldimporte aus der ehemaligen britischen Kronkolonie stiegen zuletzt drei Monate in Folge und erreichten im Oktober das höchste Niveau seit 7 Monaten (Grafik 16). Wir erwarten im nächsten Jahr wieder eine stärkere Goldnachfrage in China. Diese dürfte auf 1.000 Tonnen steigen, nach vermutlich weniger als 900 Tonnen in diesem Jahr.

Auch in Indien ging die Goldnachfrage in diesem Jahr merklich zurück. In den vier Quartalen bis einschließlich September lag diese 18% niedriger als im entsprechenden Vorjahreszeitraum. Zwar kam es im dritten Quartal zu einem kräftigen Anstieg der Schmucknachfrage um 60% gegenüber dem Vorjahr, was zu einem Anstieg der gesamten Konsumentennachfrage um 39% führte. Dieser Anstieg erklärt sich aber größtenteils mit dem sehr schwachen Vorjahresquartal, als die Goldnachfrage infolge der Einführung von Goldeinfuhrbeschränkungen und der sehr starken Nachfrage im vorherigen Quartal eingebrochen war.

Im Oktober und November waren die indischen Goldimporte ebenfalls robust. Die überraschende Lockerung der Einfuhrbeschränkungen durch die indische Zentralbank Ende November könnte der indischen Goldnachfrage weiteren Auftrieb geben. Wir erwarten daher, dass Indien im Jahr 2015 etwas mehr Gold nachfragen wird als die für dieses Jahr zu erwartenden 850-900 Tonnen.

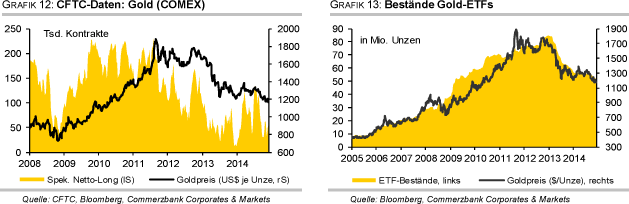

Der Gegenwind aus den ETF-Verkäufen dürfte 2015 weiter nachlassen. Im zu Ende gehenden Jahr werden die Bestände der Gold-ETFs voraussichtlich um 150-200 Tonnen Gold sinken, verglichen mit einem Rückgang um knapp 900 Tonnen im Vorjahr (Grafik 13).

Bei einer deutlich steigenden Volatilität an den Aktienmärkten dürfte das Sicherheitsinteresse der Anleger zunehmen und die Bereitschaft, von Gold in Aktien umzuschichten, entsprechend abnehmen. Bereits in diesem Jahr war zu beobachten, dass die Gold-ETFs zwischenzeitlich Zuflüsse verzeichneten, insbesondere wenn es an den Aktienmärkten zu starken Rückgängen kam. Ab dem zweiten Halbjahr kommenden Jahres sind wieder dauerhafte Netto-Zuflüsse vorstellbar.

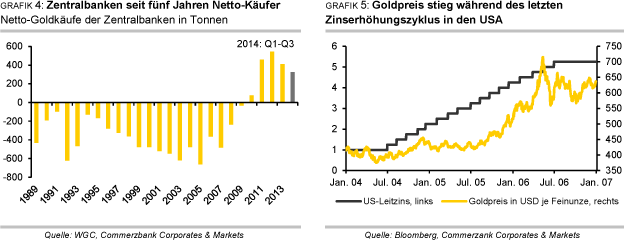

Die Zentralbanken treten 2014 das fünfte Jahr in Folge als Netto-Käufer auf (Grafik 4). In den ersten drei Quartalen des laufenden Jahres kauften die Zentralbanken per Saldo 324 Tonnen Gold. Das Kaufvolumen des Vorjahres von insgesamt 409 Tonnen scheint damit erreichbar. Auch im Jahr 2015 dürften die Zentralbanken der Schwellenländer ihre Goldbestände weiter aufstocken, während die Zentralbanken der westlichen Industrieländer so gut wie kein Gold mehr verkaufen. Die Schweizerische Nationalbank wird allerdings zu keinem großen Goldkäufer, nachdem die Schweizer Goldinitiative in der Volksabstimmung klar abgelehnt wurde.

Wir erwarten, dass der Goldpreis im ersten Halbjahr des nächsten Jahres aufgrund der zunehmenden Spekulationen auf eine näherrückende Zinserhöhung in den USA zunächst weiter unter Druck stehen wird. Der Tiefpunkt beim Goldpreis dürfte mit dem Beginn des Zinserhöhungszyklus im zweiten Quartal erreicht werden. Wir rechnen mit einem Preisrückgang auf 1.125 USD je Feinunze im Durchschnitt des zweiten Quartals, wobei zwischenzeitlich auch ein Goldpreis unterhalb von 1.100 USD vorstellbar ist.

Nach dem Beginn der Zinserhöhungen dürfte die Belastung für den Goldpreis wie schon beim letzten Fed-Zinserhöhungszyklus zwischen 2004 und 2006 nachlassen (Grafik 5). Denn die Zinserhöhungen dürften im gleichen Tempo wie vor 11 Jahren vonstatten gehen, nämlich in moderaten Schritten von 25 Basispunkten pro Sitzung. Unterstützt durch eine anziehende Nachfrage in China und Zuflüsse in die Gold-ETFs dürfte der Goldpreis bis Ende 2015 auf 1.250 USD je Feinunze steigen. Ein Abweichen der Fed von dem unterstellten Pfad stellt das größte Risiko für diese Prognose dar.

Silber

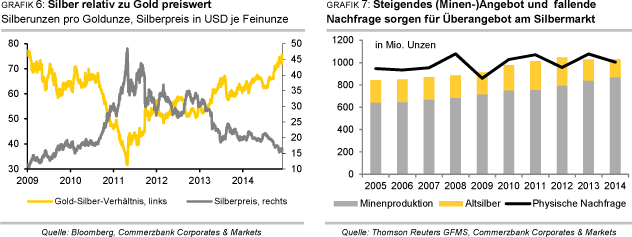

Der Silberpreis dürfte sich im nächsten Jahr lediglich im Einklang mit dem Goldpreis bewegen, obwohl Silber relativ zu Gold momentan so günstig ist wie zuletzt vor fast sechs Jahren (Grafik 6). Einer besseren Preisentwicklung von Silber stehen die ungünstigen Fundamentaldaten entgegen. Laut Thomson Reuters GFMS liegt die physische Silbernachfrage im zu Ende gehenden Jahr 6,7% oder 72,5 Mio. Unzen (2.255 Tonnen) niedriger als im Vorjahr. Hauptgrund hierfür ist ein Einbruch bei der Nachfrage nach Münzen und Barren um 50 Mio. Unzen.

Die Industrienachfrage soll um 10,5 Mio. Unzen sinken, die Nachfrage nach Silberschmuck und Silberwaren um insgesamt 12 Mio. Unzen. Die Angebotsseite zeigt sich trotz des kräftigen Preisrückgangs und des niedrigen Preisniveaus relativ stabil. Unter dem Strich soll das globale Silberangebot Thomson Reuters GFMS zufolge im Jahr 2014 um 2,9% oder 28,9 Mio. Unzen (899 Tonnen) steigen. Dies ist vor allem der Minenproduktion geschuldet, welche in diesem Jahr auf ein neues Rekordniveau von 867,7 Mio. Unzen (26.986 Tonnen) steigen soll. Dabei spielt eine Rolle, dass Silber größtenteils als Nebenprodukt bei der Förderung von anderen Metallen wie Gold, Kupfer, Zink und Blei anfällt und der Silberpreis somit für die meisten Produzenten keine große Rolle spielt.

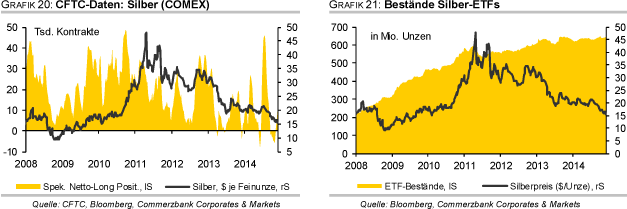

Dem Anstieg der Minenproduktion um 29,7 Mio. Unzen steht ein fast ebenso großer Rückgang bei Altsilber um 27,2 Mio. Unzen gegenüber. Das daraus resultierende Überangebot auf dem physischen Silbermarkt von 26 Mio. Unzen konnte durch die Zuflüsse in die Silber-ETFs bei weitem nicht absorbiert werden (Grafik 7). Diese sollen sich Thomson Reuters GFMS zufolge in diesem Jahr auf 16 Mio. Unzen belaufen (Grafik 21).

Wie sind die Aussichten für 2015? Die Nachfrage nach Silbermünzen und -barren dürfte sich auch begünstigt durch das im Vergleich zu Gold attraktive Preisniveau merklich erholen. Darauf deuten auch Aussagen von Thomson Reuters GFMS hin, welche seit September von einer spürbare Belebung bei den Absätzen von Münzen und Barren berichten. Für das vierte Quartal 2014 rechnet Thomson Reuters GFMS mit einem Anstieg der Münznachfrage um 30-40% gegenüber dem Vorquartal. Weiterhin wenig Impulse sind dagegen von der Industrienachfrage zu erwarten.

Das Wirtschaftswachstum in China wird sich im nächsten Jahr weiter abschwächen, was sich auch bremsend auf die industrielle Silbernachfrage auswirken dürfte. Der Silberbedarf in der Photovoltaik wird durch die fortgesetzte Reduktion von Silber in den Solarzellen gedrückt. Der Anteil der Photoindustrie an der industriellen Nachfrage dürfte ebenfalls weiter sinken. Einen steigenden Silberbedarf sieht Thomson Reuters GFMS zwar bei den medizinischen Anwendungen. Diese machen aber nur einen geringen Teil der industriellen Nachfrage aus.

Die Schmucknachfrage könnte vom günstigen Silberpreis und damit einhergehenden Substitutionseffekten profitieren. Auf der Angebotsseite ist eine leichte Verlangsamung des Anstiegs der Minenproduktion zu erwarten. Das Angebot an Altsilber dürfte beim gegenwärtig niedrigen Preisniveau kaum steigen. Der Primärüberschuss aus Angebot und physischer Nachfrage dürfte 2015 daher etwas geringer ausfallen und durch ETF-Zuflüsse absorbiert werden. Dies sollte eine nochmalige schlechtere Preisentwicklung gegenüber Gold verhindern. Wir erwarten einen Silberpreis von 16 USD je Feinunze Mitte 2015 und 18 USD je Feinunze Ende 2015.

Platin / Palladium

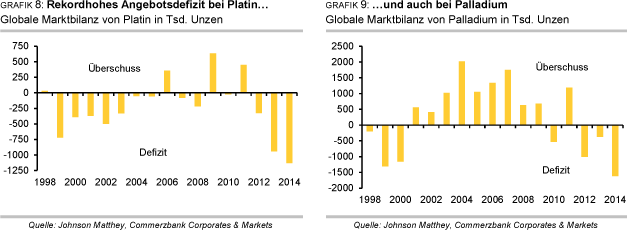

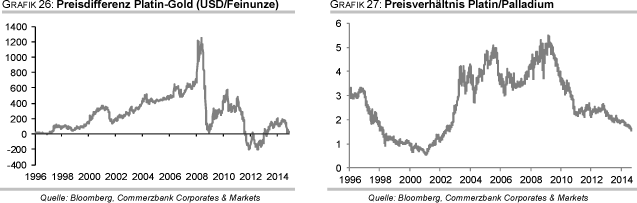

Die Märkte für Platin und Palladium sind derzeit ausgesprochen angespannt. Der weltgrößte Platinverarbeiter Johnson Matthey schätzt das globale Angebotsdefizit bei Platin in diesem Jahr auf 1,13 Mio. Unzen. Bei Palladium übertrifft die weltweite Nachfrage das globale Angebot sogar um 1,62 Mio. Unzen. Beides entspricht den höchsten Angebotsdefiziten seit Beginn der Datenreihen vor mehr als 30 Jahren. In beiden Märkten bleibt das Angebot seit nunmehr drei Jahren hinter der Nachfrage zurück (Grafiken 8 und 9).

Hauptgrund für das diesjährige Rekorddefizit bei Platin ist ein deutlich niedrigeres Angebot aus Südafrika. Johnson Matthey zufolge soll die Minenproduktion des mit Abstand wichtigsten Platinproduzenten in diesem Jahr um 750 Tsd. Unzen gegenüber dem Vorjahr auf ein 18-Jahrestief von 3,46 Mio. Unzen zurückgehen. Verantwortlich hierfür ist der fünfmonatige Streik in der südafrikanischen Platinminenindustrie zu Jahresbeginn. Das weltweite Minenangebot fällt daraufhin um gut 700 Tsd. auf 5,10 Mio. Unzen.

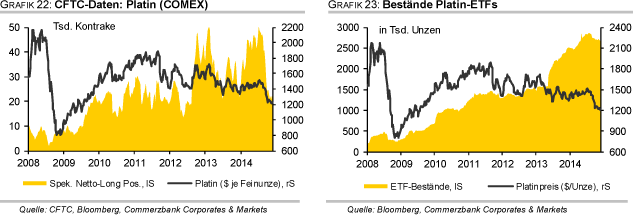

Dieser Rückgang kann durch ein etwas höheres Angebot aus Recycling bei weitem nicht ausgeglichen werden. Die gesamte Platinnachfrage soll um 235 Tsd. auf 8,52 Mio. Unzen zurückgehen (Grafik 10), was im Wesentlichen einer niedrigeren Investmentnachfrage geschuldet ist. Letztere soll auf 300 Tsd. Unzen fallen, was nur noch etwas mehr als einem Drittel des Vorjahres entspricht. Dieser Rückgang ist in erster Linie eine Gegenbewegung auf die außerordentlich starke Investmentnachfrage im Vorjahr, welche begünstigt durch die Einführung eines neuen Platin-ETFs in Südafrika 2013 ein Rekordniveau erreichte (Grafik 23).

Die Nachfrage aus der Automobilindustrie wird dagegen aller Voraussicht nach um ca. 250 Tsd. auf ein 6-Jahreshoch von 3,39 Mio. Unzen steigen. Auch die Nachfrage aus der übrigen Industrie soll um 130 Tsd. auf 1,84 Mio. Unzen zulegen, die Schmucknachfrage dagegen geringfügig unter die Marke von 3 Mio. Unzen sinken.

Bei Palladium ist eine Kombination aus einem geringeren Angebot und einer stärkeren Nachfrage für das von Johnson Matthey erwartete Rekorddefizit verantwortlich. Das weltweite Palladiumangebot soll 2014 mit 6,20 Mio. Unzen um ca. 380 Tsd. Unzen niedriger ausfallen als im Vorjahr. Auch bei Palladium ist Südafrika mit einem Rückgang um 350 Tsd. Unzen dafür hauptverantwortlich. Zudem kommen 100 Tsd. Unzen weniger Angebot aus Russland an den Markt. Wie bei Platin kann auch bei Palladium ein höheres Recyclingangebot den Rückgang der Minenproduktion in Südafrika und Russland nicht ausgleichen, zumal die Verkäufe aus den russischen Staatsresreven versiegt sind.

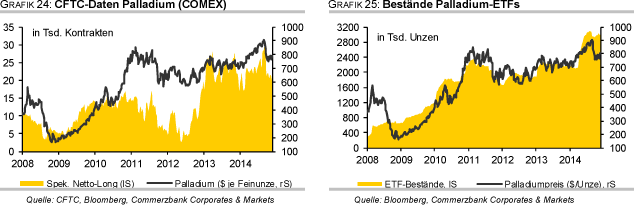

Die gesamte Palladiumnachfrage soll mit 10,51 Mio. Unzen gut 1 Mio. Unzen höher ausfallen als im Vorjahr und damit ein Rekordniveau erreichen. Hauptsächlich trägt eine sehr robuste Investmentnachfrage zu diesem Anstieg bei. Diese soll 837 Tsd. Unzen betragen, nachdem sie im Vorjahr noch negativ war, d.h. die Investoren dem Markt per Saldo sogar 8 Tsd. Unzen zur Verfügung stellten. Der kräftige Anstieg der Investmentnachfrage in diesem Jahr ist vor allem auf die Einführung zweier neuer Palladium-ETFs in Südafrika zurückzuführen (Grafik 25). Daneben steigt aber auch die Nachfrage durch die Automobilindustrie um ca. 350 Tsd. auf ein Rekordniveau von 7,30 Mio. Unzen. Die Scmucknachfrage verliert dagegen weiter an Bedeutung.

Auch für 2015 erwartet Johnson Matthey sowohl bei Platin als auch bei Palladium Angebotsdefizite. Bei Platin dürfte sich das südafrikanische Minenangebot im nächsten Jahr zwar merklich erholen, weil der negative Effekt des Streiks entfällt. Dem dürfte aber eine weiter steigende Nachfrage aus der (Auto-)Industrie und nach Schmuck gegenüberstehen. Erstere profitiert von strengeren Abgasvorschriften für Dieselfahrzeuge (Euro 6) in Europa und der Erholung des diesellastigen europäischen Automarktes, letztere vom niedrigen Preisaufschlag von Platin gegenüber Gold. Über die Höhe des Marktdefizits wird daher in erster Linie die Investmentnachfrage entscheiden. Diese dürfte 2015 kaum nochmals für einen Rückgang der Gesamtnachfrage sorgen. Solange die Investmentnachfrage nicht einbricht, spricht dies für ein Angebotsdefizit bei Platin in mindestens der selben Höhe wie in diesem Jahr.

Bei Palladium dürfte sich die Minenproduktion im nächsten Jahr von den streikbedingten Ausfällen in Südafrika ebenfalls merklich erholen. Ein kleines Fragezeichen steht hinter Russland, wo das Angebot aufgrund der Sanktionen risikobehaftet ist. Die Nachfrageseite wird mehr denn je von der Automobilindustrie dominiert, welche mehr als 70% der Gesamtnachfrage stellt (Grafik 11).

Die robuste Verfassung der benzinlastigen Automärkte in den USA und China und das zunehmende Umweltbewusstsein sprechen für einen weiter steigenden Bedarf an Palladium für Autokatalysatoren. Zudem dürfte sich der Trend fortsetzen, dass Palladium verstärkt auch in Dieselmotoren zum Einsatz kommt. Seitens der Schmucknachfrage dürften erneut keine Impulse kommen. Der große Risikofaktor bei Palladium ist im nächsten Jahr die Investmentnachfrage. Deren starker Rückgang bei Platin in diesem Jahr deutet an, was bei Palladium im nächsten Jahr passieren könnte. Denn dieser erfolgte von einem Niveau aus, welches mit dem diesjährigen bei Palladium vergleichbar ist und wie bereits erwähnt ebenfalls durch die Auflage eines neuen ETFs in Südafrika begünstigt wurde.

Dass diese Annahme nicht zu pessimistisch ist, zeigt die Stagnation der Palladium-ETF-Bestände seit Mitte 2014 (Grafik 25). Eine im Jahr 2015 deutlich niedrigere Investmentnachfrage dürfte dafür sorgen, dass das Angebotsdefizit bei Palladium im nächsten Jahr merklich geringer ausfällt.

Der Platinpreis befindet sich in der Nähe eines 5-Jahrestiefs und reflektiert die knappe Angebotslage somit nur unzureichend. Im ersten Halbjahr 2015 rechnen wir aufgrund der von uns erwarteten Preisschwäche von Gold mit keiner nennenswerten Erholung des Platinpreises. Mitte nächsten Jahres dürfte Platin bei 1.200 USD je Feinunze notieren. In der zweiten Jahreshälfte 2015 sollte sich der Platinpreis spürbar erholen. Zum einen entfällt dann der Gegenwind seitens Gold. Zum anderen dürften die Lagerbestände, welche das Angebotsdefizit in diesem Jahr weitgehend überbrückt hatten, dann weitgehend verbraucht sein.

Bis Ende 2015 erwarten wir daher einen Preisanstieg auf 1.300 USD je Feinunze. Palladium hat in diesem Jahr mit einem Plus von mehr als 10% seit Jahresbeginn und einem zwischenzeitlichen Preisanstieg auf ein 13½-Jahreshoch bereits auf die Angebotsknappheit reagiert, auch wenn sich letzterer nicht als nachhaltig erwies. Die Konsolidierung dürfte sich zunächst fortsetzen und Palladium bis Mitte 2015 auf 750 USD je Feinunze fallen. Analog zu Platin rechnen wir auch bei Palladium im zweiten Halbjahr 2015 mit einer Verteuerung. Palladium dürfte Ende nächsten Jahres 850 USD je Feinunze kosten.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.