Rohstoffe kompakt Energie: Der Schieferboom und die Folgen

05.03.2013 | Eugen Weinberg (Commerzbank)

Die US-Rohölproduktion ist Anfang 2013 dank der Förderung von Schieferöl auf ein 20-Jahreshoch gestiegen. Auch wenn die USA in wenigen Jahren vorübergehend zum weltgrößten Ölproduzenten werden sollten, werden sie weiterhin auf Ölimporte angewiesen sein. In Kanada steigt die Ölproduktion aus Schieferöl und Ölsanden ebenfalls deutlich. Das lokale Überangebot drückt auf die Preise für WTI und für schweres Öl aus den kanadischen Ölsanden. Neue Pipelinekapazitäten könnten das Angebot für den Weltmarkt demnächst verfügbar machen, falls die bislang bestehenden Exportbeschränkungen für US-Öl aufgehoben werden. Der Boom bei US-Schiefergas hat sich aufgrund der niedrigen Preise spürbar abgekühlt. Erst mit der Erschließung neuer Absatzmärkte durch LNG-Exporte dürfte die US-Schiefergasproduktion wieder an Fahrt gewinnen.

Die US-Rohölproduktion ist Anfang 2013 dank der Förderung von Schieferöl auf ein 20-Jahreshoch gestiegen. Auch wenn die USA in wenigen Jahren vorübergehend zum weltgrößten Ölproduzenten werden sollten, werden sie weiterhin auf Ölimporte angewiesen sein. In Kanada steigt die Ölproduktion aus Schieferöl und Ölsanden ebenfalls deutlich. Das lokale Überangebot drückt auf die Preise für WTI und für schweres Öl aus den kanadischen Ölsanden. Neue Pipelinekapazitäten könnten das Angebot für den Weltmarkt demnächst verfügbar machen, falls die bislang bestehenden Exportbeschränkungen für US-Öl aufgehoben werden. Der Boom bei US-Schiefergas hat sich aufgrund der niedrigen Preise spürbar abgekühlt. Erst mit der Erschließung neuer Absatzmärkte durch LNG-Exporte dürfte die US-Schiefergasproduktion wieder an Fahrt gewinnen.Vor einem Jahr hatten wir uns in einem "Rohstoffe kompakt" bereits mit der steigenden Schieferölproduktion in den USA und deren Auswirkung auf die Importabhängigkeit des Landes mit der weltweit größten Ölnachfrage befasst. Der damals angesprochene Trend einer steigenden US-Schieferölproduktion hat sich bis zuletzt nicht nur fortgesetzt, sondern übersteigt die Erwartungen. Nachdem die US-Rohölproduktion im Jahr 2008 mit 5 Mio. Barrel pro Tag einen Tiefststand erreichte, verzeichneten die USA 2012 laut US-Energiebehörde EIA eine durchschnittliche Rohölproduktion von gut 6,4 Mio. Barrel pro Tag. Damit lag sie knapp 800 Tsd. Barrel pro Tag höher als im Vorjahr und auf dem höchsten Niveau seit 1997.

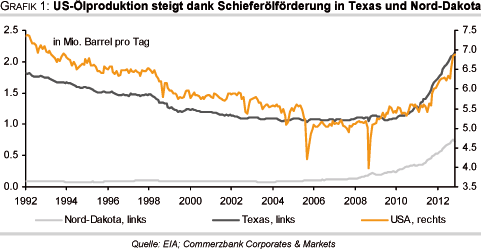

Anfang 2013 überschritt die US-Rohölproduktion erstmals seit fast 20 Jahren wieder die Marke von 7 Mio. Barrel pro Tag. Der Großteil des Produktionsanstiegs im vergangenen Jahr war auf die Bundesstaaten Texas und Nord-Dakota zurückzuführen (Grafik 1).

In beiden Bundesstaaten gibt es größereSchieferölvorkommen (1), welche dank neuer Fördertechnologien wie horizontales Bohren undhydraulische Frakturierung abgebaut werden können und somit das rasante Produktionswachstum erst möglich machen. In Nord-Dakota stieg die Ölproduktion im letzten Jahr um 240 Tsd. Barrel pro Tag, in Texas sogar um 500 Tsd. Barrel pro Tag. Beide Bundesstaaten zusammen stehen inzwischen für gut 40% der US-Rohölproduktion. Vor zwei Jahren waren esnoch weniger als 30%.

Aktuellen Prognosen der EIA zufolge wird sich der durchSchieferöl getriebene Anstieg der US-Rohölproduktion in den kommenden Jahren fortsetzen. Das Produktionsvolumen soll demnach 2013 auf durchschnittlich 7,3 Mio. Barrel pro Tag steigen und 2014 sogar 7,8 Mio. Barrel pro Tag erreichen, was dem höchsten Produktionsniveau seit dem Jahr 1988 entsprechen würde.

OPEC: Schieferöl im Aufwärtstrend, aber keine Bedrohung

Die Prognose der IEA, dass die USA in einigen Jahren Saudi Arabien und Russland als weltgrößter Ölproduzent überholen und 2030 energieautark werden könnten, sorgte für Schlagzeilen. Während einige Marktbeobachter suggerieren, dass infolgedessen die OPEC an Einfluss einbüßt, sieht die OPEC den Anstieg der US-Ölproduktion nicht als Bedrohung für ihre Interessen. Zwar erwartet auch die OPEC in den kommenden Jahren einen weiteren Anstieg der US-Schieferölproduktion. Ihrem "World OilOutlook 2012" zufolge soll die Produktion von Schieferöl in den USA von aktuell 1 Mio. Barrel pro Tag bis zum Jahr 2025 auf 3 Mio. Barrel pro Tag steigen.

Allerdings hilft der Produktionsanstieg bei Schieferöl nur auf begrenzte Zeit, die fallende Produktion in den herkömmlichen Ölfeldern außerhalb der OPEC zu kompensieren. Selbst in den Jahren bis 2020, in der die Ölproduktion außerhalb der OPEC dank Schieferöl steigen wird, wird der Produktionsanteil der OPEC-Staaten an der gesamten Ölproduktion bei etwa 42% verharren und danach sogar steigen (Grafik 2). Vor allem Saudi-Arabien wird seine besondere Stellung am Ölmarkt behalten, weil es als einziges Land über nennenswerte frei verfügbare Produktionskapazitäten verfügt.

Vor einem Jahr ging die EIA noch davon aus, dass die US-Rohölproduktion bis 2020 auf 6,7 Mio Barrel pro Tag steigen wird. Dieses Niveau ist bereits jetzt überschritten. Zwar hat die EIA ihre Produktionsschätzung für 2019 auf 7,5 Mio. Barrel pro Tag angehoben (Grafik 3).

Angesichts des inzwischen für 2013 und 2014 erwarteten Produktionsniveaus erscheint diese Schätzung aber schon wieder zu niedrig. Es ist daher gut möglich, dass die EIA die Produktionsprognose für 2019 im Frühjahr nochmals anheben wird. Die gesamte US-Ölproduktion einschließlich Erdgaskondensate (NGLs)und Biokraftstoffen soll bis 2020 von derzeit 11 Mio. auf 13 Mio. Barrel pro Tag steigen. Ab 2017 sollen die USA begünstigt durch die Schieferölproduktion sogar vorübergehend zum weltgrößten Ölproduzenten aufsteigen, bevor die Produktion bis 2040 auf 12 Mio. Barrel pro Tag zurückgehen soll.

Der Boom bei Schieferöl hat zu einem Anstieg der Rohölbestände vor Ort geführt. Die Rohölvorräte in Cushing erreichten Mitte Januar einRekordniveau von knapp 52 Mio. Barrel. Die gesamten US-Rohölvorräte liegen aktuell auf demhöchsten Niveau zu dieser Jahreszeit seit mehr als 30 Jahren. Das dadurch dokumentierte Überangebot drückt auf den WTI-Preis. Dieser notiert derzeit mit einem Abschlag von ca. 20USD je Barrel gegenüber Brent und anderen seewärtig gehandelten Ölsorten.

Dank neuer Pipelinekapazitäten wird es ab Jahresende möglich sein, hinreichend Rohöl von Cushing an die US-Golfküste zu transportieren. Zu nennen sind hier insbesondere die erweiterte Seaway-Pipeline und der derzeit im Bau befindliche Südabschnitt der Keystone-XL-Pipeline. Aufgrund von gesetzlichen Vorschriften darf dieses Öl allerdings nicht oder nur eingeschränkt exportiert werden und ist daher für den Weltmarkt nicht verfügbar. Nach der Fertigstellung der Keystone-XL-Pipeline dürfte daher der Druck auf die US-Regierung zunehmen, die seit der Ölkrise Ende der 70er Jahre bestehenden Exportbeschränkungen zu lockern.

Das lokale Überangebot ließe sich zwar auch dadurch abbauen, indem die Raffinerien das Öl verarbeiten und die fertigen Ölprodukte exportieren, was gesetzlich erlaubt ist. Die meisten Raffinerien an der US-Golfküste sind allerdings auf die Verarbeitung von schwerem Öl spezialisiert und dürften das leichte Schieferöl aus dem Mittleren Westen daher wenn überhaupt nur eingeschränkt nachfragen. Somit droht ohne die Möglichkeit von Exporten lediglich eine Verlagerung des Überangebots an die US-Golfküste.