Rohstoffe kompakt Energie: Der Schieferboom und die Folgen

05.03.2013 | Eugen Weinberg (Commerzbank)

Die US-Rohölproduktion ist Anfang 2013 dank der Förderung von Schieferöl auf ein 20-Jahreshoch gestiegen. Auch wenn die USA in wenigen Jahren vorübergehend zum weltgrößten Ölproduzenten werden sollten, werden sie weiterhin auf Ölimporte angewiesen sein. In Kanada steigt die Ölproduktion aus Schieferöl und Ölsanden ebenfalls deutlich. Das lokale Überangebot drückt auf die Preise für WTI und für schweres Öl aus den kanadischen Ölsanden. Neue Pipelinekapazitäten könnten das Angebot für den Weltmarkt demnächst verfügbar machen, falls die bislang bestehenden Exportbeschränkungen für US-Öl aufgehoben werden. Der Boom bei US-Schiefergas hat sich aufgrund der niedrigen Preise spürbar abgekühlt. Erst mit der Erschließung neuer Absatzmärkte durch LNG-Exporte dürfte die US-Schiefergasproduktion wieder an Fahrt gewinnen.

Vor einem Jahr hatten wir uns in einem "Rohstoffe kompakt" bereits mit der steigenden Schieferölproduktion in den USA und deren Auswirkung auf die Importabhängigkeit des Landes mit der weltweit größten Ölnachfrage befasst. Der damals angesprochene Trend einer steigenden US-Schieferölproduktion hat sich bis zuletzt nicht nur fortgesetzt, sondern übersteigt die Erwartungen. Nachdem die US-Rohölproduktion im Jahr 2008 mit 5 Mio. Barrel pro Tag einen Tiefststand erreichte, verzeichneten die USA 2012 laut US-Energiebehörde EIA eine durchschnittliche Rohölproduktion von gut 6,4 Mio. Barrel pro Tag. Damit lag sie knapp 800 Tsd. Barrel pro Tag höher als im Vorjahr und auf dem höchsten Niveau seit 1997.

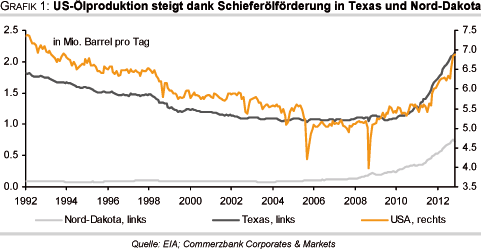

Anfang 2013 überschritt die US-Rohölproduktion erstmals seit fast 20 Jahren wieder die Marke von 7 Mio. Barrel pro Tag. Der Großteil des Produktionsanstiegs im vergangenen Jahr war auf die Bundesstaaten Texas und Nord-Dakota zurückzuführen (Grafik 1).

In beiden Bundesstaaten gibt es größereSchieferölvorkommen (1), welche dank neuer Fördertechnologien wie horizontales Bohren undhydraulische Frakturierung abgebaut werden können und somit das rasante Produktionswachstum erst möglich machen. In Nord-Dakota stieg die Ölproduktion im letzten Jahr um 240 Tsd. Barrel pro Tag, in Texas sogar um 500 Tsd. Barrel pro Tag. Beide Bundesstaaten zusammen stehen inzwischen für gut 40% der US-Rohölproduktion. Vor zwei Jahren waren esnoch weniger als 30%.

Aktuellen Prognosen der EIA zufolge wird sich der durchSchieferöl getriebene Anstieg der US-Rohölproduktion in den kommenden Jahren fortsetzen. Das Produktionsvolumen soll demnach 2013 auf durchschnittlich 7,3 Mio. Barrel pro Tag steigen und 2014 sogar 7,8 Mio. Barrel pro Tag erreichen, was dem höchsten Produktionsniveau seit dem Jahr 1988 entsprechen würde.

OPEC: Schieferöl im Aufwärtstrend, aber keine Bedrohung

Die Prognose der IEA, dass die USA in einigen Jahren Saudi Arabien und Russland als weltgrößter Ölproduzent überholen und 2030 energieautark werden könnten, sorgte für Schlagzeilen. Während einige Marktbeobachter suggerieren, dass infolgedessen die OPEC an Einfluss einbüßt, sieht die OPEC den Anstieg der US-Ölproduktion nicht als Bedrohung für ihre Interessen. Zwar erwartet auch die OPEC in den kommenden Jahren einen weiteren Anstieg der US-Schieferölproduktion. Ihrem "World OilOutlook 2012" zufolge soll die Produktion von Schieferöl in den USA von aktuell 1 Mio. Barrel pro Tag bis zum Jahr 2025 auf 3 Mio. Barrel pro Tag steigen.

Allerdings hilft der Produktionsanstieg bei Schieferöl nur auf begrenzte Zeit, die fallende Produktion in den herkömmlichen Ölfeldern außerhalb der OPEC zu kompensieren. Selbst in den Jahren bis 2020, in der die Ölproduktion außerhalb der OPEC dank Schieferöl steigen wird, wird der Produktionsanteil der OPEC-Staaten an der gesamten Ölproduktion bei etwa 42% verharren und danach sogar steigen (Grafik 2). Vor allem Saudi-Arabien wird seine besondere Stellung am Ölmarkt behalten, weil es als einziges Land über nennenswerte frei verfügbare Produktionskapazitäten verfügt.

Vor einem Jahr ging die EIA noch davon aus, dass die US-Rohölproduktion bis 2020 auf 6,7 Mio Barrel pro Tag steigen wird. Dieses Niveau ist bereits jetzt überschritten. Zwar hat die EIA ihre Produktionsschätzung für 2019 auf 7,5 Mio. Barrel pro Tag angehoben (Grafik 3).

Angesichts des inzwischen für 2013 und 2014 erwarteten Produktionsniveaus erscheint diese Schätzung aber schon wieder zu niedrig. Es ist daher gut möglich, dass die EIA die Produktionsprognose für 2019 im Frühjahr nochmals anheben wird. Die gesamte US-Ölproduktion einschließlich Erdgaskondensate (NGLs)und Biokraftstoffen soll bis 2020 von derzeit 11 Mio. auf 13 Mio. Barrel pro Tag steigen. Ab 2017 sollen die USA begünstigt durch die Schieferölproduktion sogar vorübergehend zum weltgrößten Ölproduzenten aufsteigen, bevor die Produktion bis 2040 auf 12 Mio. Barrel pro Tag zurückgehen soll.

Der Boom bei Schieferöl hat zu einem Anstieg der Rohölbestände vor Ort geführt. Die Rohölvorräte in Cushing erreichten Mitte Januar einRekordniveau von knapp 52 Mio. Barrel. Die gesamten US-Rohölvorräte liegen aktuell auf demhöchsten Niveau zu dieser Jahreszeit seit mehr als 30 Jahren. Das dadurch dokumentierte Überangebot drückt auf den WTI-Preis. Dieser notiert derzeit mit einem Abschlag von ca. 20USD je Barrel gegenüber Brent und anderen seewärtig gehandelten Ölsorten.

Dank neuer Pipelinekapazitäten wird es ab Jahresende möglich sein, hinreichend Rohöl von Cushing an die US-Golfküste zu transportieren. Zu nennen sind hier insbesondere die erweiterte Seaway-Pipeline und der derzeit im Bau befindliche Südabschnitt der Keystone-XL-Pipeline. Aufgrund von gesetzlichen Vorschriften darf dieses Öl allerdings nicht oder nur eingeschränkt exportiert werden und ist daher für den Weltmarkt nicht verfügbar. Nach der Fertigstellung der Keystone-XL-Pipeline dürfte daher der Druck auf die US-Regierung zunehmen, die seit der Ölkrise Ende der 70er Jahre bestehenden Exportbeschränkungen zu lockern.

Das lokale Überangebot ließe sich zwar auch dadurch abbauen, indem die Raffinerien das Öl verarbeiten und die fertigen Ölprodukte exportieren, was gesetzlich erlaubt ist. Die meisten Raffinerien an der US-Golfküste sind allerdings auf die Verarbeitung von schwerem Öl spezialisiert und dürften das leichte Schieferöl aus dem Mittleren Westen daher wenn überhaupt nur eingeschränkt nachfragen. Somit droht ohne die Möglichkeit von Exporten lediglich eine Verlagerung des Überangebots an die US-Golfküste.

Die Chefin der Internationalen Energieagentur (IEA), van der Hoeven, hat daher kürzlich den USA empfohlen, den Export von Rohöl zu erlauben. Aufgrund des starken Rückgangs der Ölproduktion pro Bohrloch von 70%-90% im ersten Jahr nach der Produktionsaufnahme müssen hinreichend neue Bohrlöcher in Betrieb gehen, um diesen Rückgang auszugleichen und die Produktion darüber hinaus zu steigern. Industrieschätzungen zufolge liegen die Förderkosten bei Schieferöl in den USA zwischen 50 und80 USD je Barrel.

Fällt der zu erzielende Ölpreis unter dieses Niveau, ist mit einer Einschränkung der Produktion zu rechnen. Nach Ansicht der IEA-Chefin stehen die USA daher vor der Entscheidung, entweder das Rohöl zu exportieren oder es bleibt im Erdboden. Vorstellbar ist, dass die USA den Export von Schieferöl erlauben, sofern die Exportmenge durch Ölimporte aus Kanada ausgeglichen wird, ungeachtet der unterschiedlichen Qualität der Ölsorten.

Tendenzen auf der Nachfrageseite

Die Abhängigkeit der USA von ausländischem Öl ist in den letzten Jahren deutlich gesunken. Aktuell müssen die USA noch 40% ihres Ölverbrauchs durch Importe decken, verglichen mit 60% im Jahr 2005 (Grafik 4). Dies war allerdings nicht nur das Resultat der gestiegenen Ölproduktion. Maßgeblich dazu beigetragen hat auch ein fallender Ölverbrauch. Lag der US-Ölverbrauch im Jahr 2005 laut EIA noch bei 20,8 Mio. Barrel pro Tag, so ist dieser seither um gut 2 Mio. Barrel pro Tag gesunken.

Der Großteil des Nachfragerückgangs fand in den Jahren 2008 und 2009 statt und war somit dem Einbruch der Konjunktur geschuldet. Die Nachfrage ist aber auch nach dem Ende der Rezession weiter geschrumpft. Der gesamte US-Ölverbrauch lag im vergangenen Jahr der EIA zufolge mit 18,56 Mio. Barrel pro Tag auf dem niedrigsten Niveau seit 1996 und 11% niedriger als im Jahr 2005. Der Benzinverbrauch fiel im letzten Jahr um 3,4% und erreichte mit durchschnittlich 8,6 Mio. Barrel pro Tag das niedrigste Niveau seit dem Jahr 2001.

Grund hierfür ist eine Kombination aus schwacher Einkommensentwicklung infolge der anhaltend hohen Arbeitslosigkeit, hohen Kraftstoffpreisen und einer verbesserten Kraftstoffeffizienz. Letzteres zeigt sich daran, dass die Zahl der gefahrenen Meilen in den vergangenen 12 Monaten trotz schwacher Benzinnachfrage sogar leicht gestiegen ist (Grafik 5).

Mit dem Anziehen der Konjunktur und der Verbesserung der Arbeitsmarktlage wird auch die Fahrleistung stärker anziehen, was sich letztlich auch in einem steigenden Benzinverbrauch niederschlagen sollte. Den Prognosen der EIA zufolge wird der US-Kraftstoffverbrauch 2013 um 0,3% und 2014 um 0,4% steigen. Der gesamte US-Ölverbrauch soll 2012 sein Tief erreicht haben und bis 2019 wieder auf knapp 20 Mio. Barrel pro Tag steigen. Von der Nachfrage dürfte also kein dämpfender Effekt auf die Importe mehr ausgehen, so dass die Entlastung in den kommenden Jahren allein von der Angebotsseite kommenmuss. Doch auch hier ist der Einfluss eher begrenzt.

Selbst zum Höhepunkt der Schieferölproduktion im Jahr 2019 werden die USA laut EIA noch immer 6,8 Mio. Barrel Rohöl pro Tag importieren müssen. Das entspricht 34% des erwarteten Bedarfs und nahezu dem Niveau der derzeitigen US-Rohölproduktion. Um vollkommen unabhängig von Ölimporten zu werden, müssten die USA ihre Ölproduktion in den kommenden Jahren auf knapp 20 Mio. Barrel pro Tag erhöhen oder ihren Verbrauch drastisch senken, was beides aus unserer Sicht unrealistisch ist. Vorhersagen einiger Marktbeobachter, wonach die USA in wenigen Jahren weitgehend unabhängig von ausländischem Öl würden sind daher nicht zutreffend. Dies lässt sich bestenfallsfür Nordamerika sagen.

Auch Kanada ein wichtiger Garant für den Anstieg der Ölproduktion in Nordamerika

Die vielbeachtete These der IEA, dass der nordamerikanische Kontinent inklusive Mexiko 2030 zum Netto-Exporteur von Öl werden könnte, ist nicht allein auf den Schieferöl-Boom in den USA zurückzuführen. Als zweiter wesentlicher Treiber kommt eine steigende Ölproduktion in Kanada hinzu. Dies ist u.a. auf eine steigende Schieferölproduktion in den Provinzen Manitoba und Saskatchewan zurückzuführen, in welche sich Teile der Bakken-Formation erstrecken. 2011 erreichte die kanadische Schieferölproduktion 190 Tsd. Barrel pro Tag.

Die IEA prognostiziert einen weiteren Produktionsanstieg auf über 500 Tsd. Barrel pro Tag bis zum Jahr 2035. Der Großteil des Anstiegs der Ölproduktion in Kanada gehtallerdings von den Ölsanden aus. Kanada verfügt einschließlich der nicht-konventionellen Vorkommen über die drittgrößten Ölreserven der Welt. 97% dieser Reserven sind in Ölsanden gebunden. Ölsande sind ein natürliches Gemisch bestehend aus Sand, Wasser, Ton und Bitumen. Das Öl wird durch zwei Fördermethoden gewonnen: Tagebau und Bohrung. 20% der Vorkommen sind nahe genug an der Erdoberfläche, um übertage abgebaut zu werden. Die restlichen 80% der Vorkommen müssen durch Bohrungen zutage gefördert werden.

In den letzten 30 Jahren hat sich die kanadische Ölproduktion auf aktuell ca. 3,2 Mio. Barrel pro Tag mehr als verdoppelt. Der Anstieg war dabei größtenteils auf die Ausweitung der Ölsandproduktion zurückzuführen. In Kanadas wichtigster Ölprovinz Alberta, auf die rund 80% der landesweiten Produktion entfällt, hat sich die Ölsandproduktion binnen der letzten zehn Jahre auf rund 2 Mio. Barrel pro Tag verdoppelt (Grafik 6).

Die Entwicklung dürfte sich in den kommenden Jahren beschleunigt fortsetzen. Den Prognosen der Vereinigung der Ölproduzenten in Kanada (CAPP) zufolge steigt die Ölsandproduktion auf 4,2 Mio Barrel pro Tag im Jahr 2025 und 5,0 Mio. Barrel pro Tag 2030. Der Anteil an der gesamten Ölproduktion in Kanada soll 2030 einen Anteil von über 80% erreichen,verglichen mit 53% im Jahr 2011.

Die Ölsandförderung in Kanada ist ab Ölpreisen von 45 bis 70 USD je Barrel rentabel. Der Preis für schweres kanadisches Öl der Marke Western Canada Select bewegt sich seit Mitte Oktober in dieser Spanne. Zeitweise war kanadisches Rohöl bis zu 40 USD je Barrel billiger als WTI und mehr als 60 USD je Barrel billiger als Brent (Grafik 7). Der Grund hierfür liegt an mangelnden Pipelinekapazitäten, um das steigende Angebot von Alberta abzutransportieren.

Abhilfe könnte die Keystone-XL-Pipeline schaffen, durch welche 700 Tsd. Barrel Rohöl pro Tag von Alberta via Cushing an die US-Golfküste transportiert werden könnten. Eine Entscheidung der US-Regierung zur Genehmigung des Nordabschnitts, welcher Alberta mit dem Lagerort in Cushing verbinden soll, steht unmittelbar bevor. Der US-Bundesstaat Nebraska, welcher das Projekt aufgrund von Umweltbedenken lange Zeit blockierte, hat dem Bau bereits zugestimmt.

Im Falle eines baldigen Baubeginns rechnet der Pipelinebetreiber TransCanada mit einer Inbetriebnahme der Pipeline im Jahr 2015. Dann würden die kanadischen Ölsandvorkommen für die Raffinerien an der US-Golfküste und auch für den Weltmarkt verfügbar sein. Ohne die Keystone-XL-Pipeline könnten die kanadischen Ölpreiseauf ein noch niedrigeres Niveau absinken und die Produktion womöglich nicht mehr rentabel machen. In diesem Falle könnte sich Kanada nach alternativen Absatzmärkten im asiatisch-pazifischen Raum umsehen.

Die USA werden dies unseres Erachtens kaum riskieren wollen. Mit Exporten von durchschnittlich 2,4 Mio. Barrel pro Tag war Kanada im vergangenen Jahr der wichtigste Öllieferant der USA.

Die geschilderten Entwicklungen auf dem nordamerikanischen Ölmarkt haben auch Auswirkungen auf den Weltmarkt. Bereits jetzt importieren die USA ca. 2 Mio. Barrel pro Tag weniger Rohöl als vor fünf Jahren. Das freiwerdendeAngebot drängt auf andere Absatzmärkte und wirkt dort somit preisdämpfend. In der Folge ist der Brentölpreis trotz niedriger freier Förderkapazitäten und zahlreicher Angebotsrisiken in den vergangenen Jahren nicht stärker gestiegen.

Den Prognosen der EIA zufolge könnten die US-Ölimporte in den kommenden sieben Jahren um weitere 1,5 Mio. Barrel pro Tag zurückgehen. Der preisdämpfende Effekt dürfte daher anhalten. Dies gilt insbesondere für den Fall, dass die USA den Export von Rohöl erlauben sollten bzw. das kanadische Öl direkt oderin verarbeiteter Form auf den Weltmarkt gelangt. Insbesondere die Produzenten leichter Ölsorten in Westafrika und Nordafrika könnten dann Probleme bekommen. Für Europa wäre dies eine willkommene Entwicklung, weil dadurch der Rückgang der Nordseeproduktion kompensiert würde.

Mit fallenden Ölpreisen rechnen wir infolge der Angebotsausweitung in Nordamerika allerdings nicht. Zum einen dürfte die wachsende Nachfrage in den asiatischen Schwellenländern das zusätzliche Angebot absorbieren. Zum anderen darf nicht vergessen werden, dass bei niedrigeren Ölpreisen die Schieferöl- und Ölsandproduktion weniger rentabel ist, so dass in diesem Falle mit einem geringeren Produktionsanstieg zu rechnen wäre als derzeit unterstellt.

Schiefergasproduktion - Revolution in der Warteschleife

Und wie sehen die Produktionstendenzen am US-Gasmarkt aus, wo die Revolution der Förderung aus Schieferformationen ihren Anfang nahm?Dank der Ausweitung der Schiefergasproduktion, die mittlerweile knapp ein Drittel der US-Gasproduktion ausmacht, war die US-Gasproduktion von 2005 bis 2011 noch kräftigum 25% gestiegen. Die Schiefergasproduktion hatte sich von 2005 bis 2011 verzehnfacht (Grafik 8).

Dieser Anstieg war vor allem auf die drei Bundesstaaten Texas, Louisiana und Pennsylvania zurückzuführen, welche 2011 knapp 75% der gesamten US-Schiefergasproduktion stellten. 2012 hat sich der Produktionszuwachs allerdings merklich abgeschwächt. Damit wird auch der Anstieg der US-Gasproduktion insgesamt ausgebremst. Diese dürfte im letzten Jahr nur noch gut 4% zugelegt haben. Dabei beschönigt der Vergleich der Jahresdurchschnitte die Entwicklung sogar: im Jahresverlauf konnte die US-Gasproduktion nur noch leicht zulegen (Grafik 9).

Ausschlaggebend für die jüngste Stagnation ist das deutlich niedrigere Preisniveau, welches für viele Produzenten die Gasproduktion unrentabel macht. Infolgedessen sind die Bohraktivitäten massiv gesunken. Heute ist die Anzahl der Bohrungen mit gut 420 knapp 75% niedriger als im Hoch 2008, als der Gaspreis auf Rekordhoch notierte(Grafik 10, Seite 6). Allerdings ist die Produktion anders als in der Vergangenheit nicht im gleichen Ausmaß geschrumpft, sondern war überraschend robust.

Eine einfache Erklärung gibtes dafür nicht. Vielmehr ist eine Vielzahl von Gründen anzuführen: Zum einen dürften einige Produzenten ihre Produktion zu höheren Preisen abgesichert haben, zum zweiten sind die Erschließungskosten sogenannte "sunk costs", also versunkene oder irreversible Kosten. Die laufenden Kosten sind meist deutlich niedriger. Auch fällt ein Teil der Gasproduktion alsBegleitgas bei der Förderung von Schieferöl an. So hat sich beispielsweise die abgesetzte Gasproduktion in Nord-Dakota dank der Schieferölproduktion im Bakken seit Ende 2006 vervierfacht.

Die tatsächliche Gasproduktion hat sich sogar verfünffacht, allerdings wird heute gut ein Drittel des Begleitgases abgefackelt oder nicht verkauft, weil entsprechende Pipeline-Kapazitäten fehlen. Nicht zuletzt dürfte ein Teil der Felder sogenannte Erdgaskondensate (NGLs) bergen, deren Förderung sich dank der hohen Ölpreise ebenfalls lohnt und damit die geringen Erträge der (Trocken-)Gasproduktion abfedert.

Die IEA hat in ihrem World Energy Outlook grob veranschlagt, dass sich die "reine" Schiefergasproduktion im Durchschnitt nur bei einem Gaspreis von über 5 USD je mmBtu rechnet. Für den Fall, dass bei einer Bohrung über 40% "Flüssiges" anfällt rechnet sich die Gasproduktion sogar bei einem Preis von 1 USD je mmBtu.

Angesichts der niedrigen Gaspreise dürfte die Gasproduktion in den USA nach Einschätzung der EIA in den nächsten zwei Jahren nur mäßig expandieren. Langfristig allerdings dürften sich Schätzungen der EIA zufolge die Erfolge fortsetzen (Grafik 11). Neues Absatzpotenzial erschließt sich für die US-Produzenten langfristig über die Verflüssigung von Erdgas. Bislang ist in den USA zwar erst eine Verflüssigungsanlage endgültig bewilligt worden, das Chenieres Sabine Pass Projekt am Golf von Mexiko.

In einer Studiezusammen mit dem Beratungs-unternehmen NERA kam die EIA aber zu dem Ergebnis, dass der makroökonomische Nutzen eines Exports von Gas die Wohlfahrtsverluste durch steigende Energiepreise überwiegt. Damit gibt diese von der Regierung in Auftrag gegebene Studie grünes Licht für weitere Verflüssigungsanlagen und für eine baldige Lockerungder bislang geltenden gesetzlichen Exportbeschränkungen. Vor diesem Hintergrund ist es kaum überraschend, dass in Langzeit-Studien die USA zu einem Netto-Exporteur von Gas werden.

In ihrem neuesten Ausblick erwartet die EIA, dass die USA bereits ab 2016 ein Netto-Exporteur von verflüssigtem Erdgas (LNG) werden und ab 2020, damit zwei Jahre früher als noch vor einem Jahr gedacht, zum Nettoexporteur von Gas insgesamt. Den Prognosen der Internationale Energieagentur zufolge wird die USA schon vor 2020 zum Nettoexporteur am Gasmarkt.

Zwei Hürden sind in dem langfristigen Szenario zu nehmen: erstens, die (potenziellen) Umweltschäden des Frackings. Als gefährlich gilt dabei das Aufbrechen der Gesteinsschichten, bei dem neben Wasser und Quarzsand auch viele Chemikalien eingesetzt werden. Umweltschützer leisten deswegen Widerstand gegen diese Projekte. Im Bundesstaat New York, wo Ausläufer der Schieferformation Marcellus Shale zufinden sind, welche das benachbarte Pennsylvania zu einem Eldorado der Schiefergasproduktion gemacht hat, ringt man derzeit um die Verlängerung eines Moratoriums gegen Fracking.

Zweitens, steht man noch immer am Beginn der Entwicklung von Schiefergas, so dass die eine oder andere negative Überraschung auftauchen kann. So hat beispielsweise die EIA ihre Schätzungen für die technisch förderbaren Gasreserven in ihrem Annual Energy Outlook 2012 erheblich nach unten revidiert, nachdem eine Auswertung neuer Bohrungen deutlich niedrigere Vorkommen in der Marcellus Formation ergab. (1)

(1) Zu unterescheiden sind Erdöl in Schiefer- oder Tongesteinen und in anderen dichten Gesteinen. Im ersten Fall befi ndet sich das flüssige Erdöl noch dort, wo es gebildet wurde, d. h. im Muttergestein. Im Normalfall sind das Schiefer- oder Tongesteine. Das hieraus geförderte Öl nennt sich Schieferöl (englisch: Shale Oil). Beim zweiten Lagerstättentyp ist das Erdöl über relativ kurze Distanzen in Speichergesteine wie Silte, Karbonate oder auch Sandsteine mit sehr geringen Permeabilitäten und Porositäten migriert. Dieses wird Erdöl aus dichten Gesteinen (englisch: Tight Oil oder Light Tight Oil) genannt.Beide Lagerstättentypen lassen sich meist nicht klar voneinander trennen, da sie häufig miteinander verzahnt vorkommen. Gleiches gilt für Schiefergas (Quelle: Deutsche Rohstoffagentur)

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: 'Rohstoffe kompakt', Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.