Ölmarkt 2013 angespannter als erwartet

14.12.2012 | Eugen Weinberg (Commerzbank)

Die Ölpreise dürften 2013 steigen. Wir sind der Ansicht, dass der Markt die Angebotsperspektiven zu optimistisch und die Nachfrageperspektiven zu pessimistisch einschätzt. Die Marktbilanz dürfte sich folglich im Jahresverlauf einengen. Aufgrund neuer Pipelinekapazitäten dürfte WTI im kommenden Jahr den Preisabschlag zu Brent verringern. Das Preissteigerungspotenzial für US-Erdgas dürfte vorerst ausgeschöpft sein, denn die höheren Preise dämpfen die Nachfrage. Dagegen dürften die Kohlepreise von einer Nachfragebelebung profitieren. Die CO2-Preise werden wohl anziehen, weil sich die EU auf ein Zurückhalten von Zertifikaten in den kommenden drei Jahren einigen dürfte.

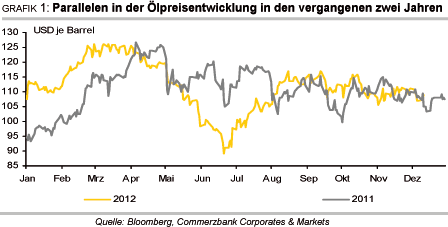

Die Ölpreise dürften 2013 steigen. Wir sind der Ansicht, dass der Markt die Angebotsperspektiven zu optimistisch und die Nachfrageperspektiven zu pessimistisch einschätzt. Die Marktbilanz dürfte sich folglich im Jahresverlauf einengen. Aufgrund neuer Pipelinekapazitäten dürfte WTI im kommenden Jahr den Preisabschlag zu Brent verringern. Das Preissteigerungspotenzial für US-Erdgas dürfte vorerst ausgeschöpft sein, denn die höheren Preise dämpfen die Nachfrage. Dagegen dürften die Kohlepreise von einer Nachfragebelebung profitieren. Die CO2-Preise werden wohl anziehen, weil sich die EU auf ein Zurückhalten von Zertifikaten in den kommenden drei Jahren einigen dürfte.Das Jahr 2012 brachte am Ölmarkt einige Parallelen zum Jahr 2011. Angetrieben durch Angebotsrisiken (2011 Arabischer Frühling, 2012 Iran) kam esim ersten Quartal zu einem Preisanstieg auf knapp 130 USD je Barrel, bevor die Preise im zweiten Quartal aufgrund einer steigenden Risikoaversion unter Druck gerieten. Dieser fiel in diesem Jahr besonders ausgeprägt aus, was die stärkere Preiserholung während der Sommermonate erklärt. Ab dem Herbst folgte dann eine Seitwärtstendenz, welche sich größtenteils in einer Spanne zwischen 105 und 115 USD je Barrel abspielte.

Heute wie vor Jahresfrist halten sich dabei preisunterstützende und preisbelastende Faktoren die Waage und verhindern einen Ausbruch aus der Handelsspanne. Preisunterstützend sind die Angebotsrisiken (Iran, Naher Osten, Nordsee) sowie die ultralockere Geldpolitik der Zentralbanken. Preisbelastend sind dagegen das Überangebot, hohe Lagerbestände und Nachfragesorgen. Die OPEC fördert trotz sanktionsbedingter Lieferausfälle aus dem Iran ca. 1 Mio. Barrel Rohöl pro Tag mehr als benötigt, da die anderen OPEC-Mitglieder ihre Produktion deutlich erhöhten, insbesondere Saudi-Arabien, Libyen und der Irak. Finanzmarktvariablen wie Risikoaversion, Aktienmarktentwicklung und USD-Wechselkurs waren für die kurzfristigen Preisbewegungen am Ölmarkt häufig wichtiger als ölmarktspezifische Nachrichten.

Vor allem die Schuldenkrise in der Eurozone war ein ständiger Begleiter. Ein Aufflammen der Krise setzte die Preise wie im Frühjahr gesehen unter Druck. Ein Abebben führte in der zweiten Jahreshälfte zu einer Preiserholung. Mit dazu beigetragen haben auch die EZB und die Fed mit ihren Ankündigungen unbegrenzter und unlimitierter Anleihekäufe. Die größte Überraschung am Ölmarkt war der deutliche Anstieg der US-Ölproduktion, welche im November den höchsten Stand seit fast 19Jahren erreichte. Erwartungen auf eine Konvergenz der Preise für Brent und WTI erfüllten sich daher nicht. Im Gegenteil, die Preisdifferenz zwischen den beiden wichtigsten Ölsorten hat sich im Jahresverlauf auf mehr als 20 USD je Barrel ausgeweitet.

Im kommenden Jahr dürfte sich das aktuelle Gleichgewicht der Einflusskräfte zugunsten der preistreibenden Faktoren auflösen. Es ist fraglich, ob das Angebot im kommenden Jahr abermals positiv überraschen wird. Angesichts der hochgesteckten Erwartungen besteht hier Enttäuschungspotenzial. So prognostizieren die Internationale Energieagentur (IEA) und die OPEC für 2013 einen Produktionszuwachs der Nicht-OPEC-Länder von 0,9 Mio. Barrel pro Tag, die US-Energiebehörde EIA sogar von knapp 1,3 Mio. Barrel pro Tag.

Wesentlicher Treiber ist wie schon im zu Ende gehenden Jahr die steigende Schieferölproduktion in den USA (Grafik 2). Die US-Ölproduktion soll daher laut EIA im kommenden Jahr um weitere 0,64 Mio. Barrel pro Tag steigen. Die USA könnten laut Schätzung der IEA in wenigen Jahren sogar Saudi-Arabien und Russland als weltgrößten Ölproduzenten ablösen. Trotz der beeindruckenden Produktionserfolge in den USA bleiben die Risiken auf der Angebotsseite allerdings hoch.

Die implizite Annahme der Ölagenturen, dass die Angebotsausfälle im kommenden Jahr abebben, könnte enttäuscht werden. Diese Ausfällebelaufen sich derzeit auf ca. 1,5 Mio. Barrel pro Tag und haben ihre Ursache zum Teil in (geo)politischen Spannungen (Iran, Südsudan, Nigeria), zum Teil sind sie den stark schrumpfenden Produktionsraten der älteren Felder geschuldet (Nordsee). Angesichts der zahlreichen schwelenden Konfliktherde im Nahen Osten und in Nordafrika (u.a. Iran, Syrien, Ägypten,Gaza, Kurdistan) sowie der wiederkehrenden Produktionsprobleme in der Nordsee und in Westafrika dürfte auch 2013 das Ölangebot nicht reibungslos fließen.

Angesichts niedriger freier Förderkapazitäten der OPEC-Staaten von weniger als 3 Mio. Barrel pro Tag ist der Puffer im Falle weiterer unvorhergesehener Angebotsausfälle gering. Im Januar finden zudem in Israel Parlamentswahlen statt, im Juni Präsidentschaftswahlen im Iran. Der Ausgang dieser Wahlen dürfte für die Frage von Bedeutung sein, ob ein Militärschlag gegen die iranischen Atomanlagen wahrscheinlicher wird. Die Angebotsrisiken dürften eine Risikoprämie auf den Brentölpreis rechtfertigen, welche wir auf 10 bis 20 USD je Barrel beziffern. Diese dürften in der ersten Jahreshälfte die noch schwachen Fundamentaldaten überkompensieren.

Bislang gehen die drei Ölagenturen für 2013 von einem moderaten Wachstum der globalen Ölnachfrage zwischen 0,8 und gut 0,9 Mio. Barrel pro Tag aus (Grafik 3). Der Ölverbrauch in den OECD-Ländern soll 2013 erneut fallen. Neben derstrukturellen Entwicklung - zu nennen ist eine höhere Kraftstoffeffizienz im Transportsektor und eine nachlassende Bedeutung von Rohöl zu Heizzwecken- wird die Ölnachfrage in den Industrieländern auch von der zunächst noch schwachen Konjunktur gebremst. Allerdings könnte die OECD-Ölnachfrage im Jahresverlauf konjunkturelle Impulse erhalten. Denn dank der ultra-lockeren Geldpolitik der Zentralbanken dürfte die zuletzt lahmende Konjunktur in den OECD-Ländern im Verlauf von 2013 an Dynamik gewinnen. Somit besteht die Aussicht, dass die OECD-Nachfrage 2013 entgegen den bisherigen Erwartungen nicht weiter zurückgeht.

Der Markt dürfte zudem im zweiten Halbjahr eine weitere Beschleunigung der Konjunkturdynamik im Jahr 2014 vorwegnehmen. Wie schon in den vergangenen Jahren wird die globale Ölnachfrage ausschließlich von den Schwellenländern getragen, welche auch 2013 um mehr als 1 Mio. Barrel pro Tag steigen soll. China könnte nach dem Wechsel der Staatsführung im kommenden Jahr mit stärkeren Wachstumsraten aufwarten,was sich in einer stärkeren Ölnachfrage niederschlagen sollte. Zusätzlich begünstigt durch einen kräftig steigenden Eigenbedarf der Ölproduzenten am Persischen Golf könnte die globale Ölnachfrage im kommenden Jahr positiv überraschen. Dies spricht für eine Einengungder Marktbilanz im Jahresverlauf.