Ölmarkt 2013 angespannter als erwartet

14.12.2012 | Eugen Weinberg (Commerzbank)

Die Ölpreise dürften 2013 steigen. Wir sind der Ansicht, dass der Markt die Angebotsperspektiven zu optimistisch und die Nachfrageperspektiven zu pessimistisch einschätzt. Die Marktbilanz dürfte sich folglich im Jahresverlauf einengen. Aufgrund neuer Pipelinekapazitäten dürfte WTI im kommenden Jahr den Preisabschlag zu Brent verringern. Das Preissteigerungspotenzial für US-Erdgas dürfte vorerst ausgeschöpft sein, denn die höheren Preise dämpfen die Nachfrage. Dagegen dürften die Kohlepreise von einer Nachfragebelebung profitieren. Die CO2-Preise werden wohl anziehen, weil sich die EU auf ein Zurückhalten von Zertifikaten in den kommenden drei Jahren einigen dürfte.

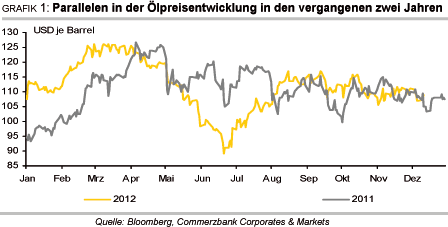

Das Jahr 2012 brachte am Ölmarkt einige Parallelen zum Jahr 2011. Angetrieben durch Angebotsrisiken (2011 Arabischer Frühling, 2012 Iran) kam esim ersten Quartal zu einem Preisanstieg auf knapp 130 USD je Barrel, bevor die Preise im zweiten Quartal aufgrund einer steigenden Risikoaversion unter Druck gerieten. Dieser fiel in diesem Jahr besonders ausgeprägt aus, was die stärkere Preiserholung während der Sommermonate erklärt. Ab dem Herbst folgte dann eine Seitwärtstendenz, welche sich größtenteils in einer Spanne zwischen 105 und 115 USD je Barrel abspielte.

Heute wie vor Jahresfrist halten sich dabei preisunterstützende und preisbelastende Faktoren die Waage und verhindern einen Ausbruch aus der Handelsspanne. Preisunterstützend sind die Angebotsrisiken (Iran, Naher Osten, Nordsee) sowie die ultralockere Geldpolitik der Zentralbanken. Preisbelastend sind dagegen das Überangebot, hohe Lagerbestände und Nachfragesorgen. Die OPEC fördert trotz sanktionsbedingter Lieferausfälle aus dem Iran ca. 1 Mio. Barrel Rohöl pro Tag mehr als benötigt, da die anderen OPEC-Mitglieder ihre Produktion deutlich erhöhten, insbesondere Saudi-Arabien, Libyen und der Irak. Finanzmarktvariablen wie Risikoaversion, Aktienmarktentwicklung und USD-Wechselkurs waren für die kurzfristigen Preisbewegungen am Ölmarkt häufig wichtiger als ölmarktspezifische Nachrichten.

Vor allem die Schuldenkrise in der Eurozone war ein ständiger Begleiter. Ein Aufflammen der Krise setzte die Preise wie im Frühjahr gesehen unter Druck. Ein Abebben führte in der zweiten Jahreshälfte zu einer Preiserholung. Mit dazu beigetragen haben auch die EZB und die Fed mit ihren Ankündigungen unbegrenzter und unlimitierter Anleihekäufe. Die größte Überraschung am Ölmarkt war der deutliche Anstieg der US-Ölproduktion, welche im November den höchsten Stand seit fast 19Jahren erreichte. Erwartungen auf eine Konvergenz der Preise für Brent und WTI erfüllten sich daher nicht. Im Gegenteil, die Preisdifferenz zwischen den beiden wichtigsten Ölsorten hat sich im Jahresverlauf auf mehr als 20 USD je Barrel ausgeweitet.

Im kommenden Jahr dürfte sich das aktuelle Gleichgewicht der Einflusskräfte zugunsten der preistreibenden Faktoren auflösen. Es ist fraglich, ob das Angebot im kommenden Jahr abermals positiv überraschen wird. Angesichts der hochgesteckten Erwartungen besteht hier Enttäuschungspotenzial. So prognostizieren die Internationale Energieagentur (IEA) und die OPEC für 2013 einen Produktionszuwachs der Nicht-OPEC-Länder von 0,9 Mio. Barrel pro Tag, die US-Energiebehörde EIA sogar von knapp 1,3 Mio. Barrel pro Tag.

Wesentlicher Treiber ist wie schon im zu Ende gehenden Jahr die steigende Schieferölproduktion in den USA (Grafik 2). Die US-Ölproduktion soll daher laut EIA im kommenden Jahr um weitere 0,64 Mio. Barrel pro Tag steigen. Die USA könnten laut Schätzung der IEA in wenigen Jahren sogar Saudi-Arabien und Russland als weltgrößten Ölproduzenten ablösen. Trotz der beeindruckenden Produktionserfolge in den USA bleiben die Risiken auf der Angebotsseite allerdings hoch.

Die implizite Annahme der Ölagenturen, dass die Angebotsausfälle im kommenden Jahr abebben, könnte enttäuscht werden. Diese Ausfällebelaufen sich derzeit auf ca. 1,5 Mio. Barrel pro Tag und haben ihre Ursache zum Teil in (geo)politischen Spannungen (Iran, Südsudan, Nigeria), zum Teil sind sie den stark schrumpfenden Produktionsraten der älteren Felder geschuldet (Nordsee). Angesichts der zahlreichen schwelenden Konfliktherde im Nahen Osten und in Nordafrika (u.a. Iran, Syrien, Ägypten,Gaza, Kurdistan) sowie der wiederkehrenden Produktionsprobleme in der Nordsee und in Westafrika dürfte auch 2013 das Ölangebot nicht reibungslos fließen.

Angesichts niedriger freier Förderkapazitäten der OPEC-Staaten von weniger als 3 Mio. Barrel pro Tag ist der Puffer im Falle weiterer unvorhergesehener Angebotsausfälle gering. Im Januar finden zudem in Israel Parlamentswahlen statt, im Juni Präsidentschaftswahlen im Iran. Der Ausgang dieser Wahlen dürfte für die Frage von Bedeutung sein, ob ein Militärschlag gegen die iranischen Atomanlagen wahrscheinlicher wird. Die Angebotsrisiken dürften eine Risikoprämie auf den Brentölpreis rechtfertigen, welche wir auf 10 bis 20 USD je Barrel beziffern. Diese dürften in der ersten Jahreshälfte die noch schwachen Fundamentaldaten überkompensieren.

Bislang gehen die drei Ölagenturen für 2013 von einem moderaten Wachstum der globalen Ölnachfrage zwischen 0,8 und gut 0,9 Mio. Barrel pro Tag aus (Grafik 3). Der Ölverbrauch in den OECD-Ländern soll 2013 erneut fallen. Neben derstrukturellen Entwicklung - zu nennen ist eine höhere Kraftstoffeffizienz im Transportsektor und eine nachlassende Bedeutung von Rohöl zu Heizzwecken- wird die Ölnachfrage in den Industrieländern auch von der zunächst noch schwachen Konjunktur gebremst. Allerdings könnte die OECD-Ölnachfrage im Jahresverlauf konjunkturelle Impulse erhalten. Denn dank der ultra-lockeren Geldpolitik der Zentralbanken dürfte die zuletzt lahmende Konjunktur in den OECD-Ländern im Verlauf von 2013 an Dynamik gewinnen. Somit besteht die Aussicht, dass die OECD-Nachfrage 2013 entgegen den bisherigen Erwartungen nicht weiter zurückgeht.

Der Markt dürfte zudem im zweiten Halbjahr eine weitere Beschleunigung der Konjunkturdynamik im Jahr 2014 vorwegnehmen. Wie schon in den vergangenen Jahren wird die globale Ölnachfrage ausschließlich von den Schwellenländern getragen, welche auch 2013 um mehr als 1 Mio. Barrel pro Tag steigen soll. China könnte nach dem Wechsel der Staatsführung im kommenden Jahr mit stärkeren Wachstumsraten aufwarten,was sich in einer stärkeren Ölnachfrage niederschlagen sollte. Zusätzlich begünstigt durch einen kräftig steigenden Eigenbedarf der Ölproduzenten am Persischen Golf könnte die globale Ölnachfrage im kommenden Jahr positiv überraschen. Dies spricht für eine Einengungder Marktbilanz im Jahresverlauf.

Darüber hinaus dürfte die ultralockere Geldpolitik der Zentralbanken zu einer stärkeren Investmentnachfrage führen. Angesichts negativer Realzinsenmangelt es derzeit an Anlagealternativen, was bei einem zunehmenden Risikoappetit zu einer steigenden Nachfrage nach Rohölinvestments führen sollte. Die Backwardation-Struktur der Brent-Terminkurve macht Investments in Brent attraktiv, das niedrigere Preisniveau und das damit verbundene Aufholpotenzial sprechen hingegen für Investments in WTI.

Die noch immer hohen Rohölvorräte in Cushing, dem Lager- und Auslieferungspunkt für WTI, sind ausschlaggebend für den weiterhin hohen Preisabschlag von WTI gegenüber Brent von gut 20 USD je Barrel und die Contango-Struktur der WTI-Terminkurve (Grafik 4). Die im Mai 2012 in Betrieb genommene umgekehrte Seaway-Pipeline war bislang nicht in der Lage, das Überangebot im Mittleren Westen der USA zu reduzieren. Die bisherige Durchleitungskapazität von 150 Tsd. Barrel pro Tag reichte nicht aus, um den Anstieg der Ölproduktion in Nord-Dakota um 200 Tsd. Barrel pro Tag seit Jahresbeginn auszugleichen.

Anfang 2013 soll die Durchleitungskapazität der Seaway-Pipeline auf 400 Tsd. Barrel pro Tag steigen. Dann wird deutlich mehr Rohöl vom Mittleren Westen der USA an die US-Golfküste abfließen können. In der Folge sollten die Rohölvorräte in Cushing allmählich sinken. Wir rechnen daher damit, dass sich die Preisdifferenz zwischen Brent und WTI bis Ende 2013 trotz einer weiter steigenden US-Ölproduktion auf 10 USD je Barrel verringern wird.

Gegen ein vollständiges Zusammenlaufen der Preise sprechen die entgegengesetzten Produktionstendenzen bei WTI und Brent. Während die US-Ölproduktion weiter steigt, geht die Ölproduktion in der Nordsee seit Jahren zurück. Zudem macht Brent WTI zunehmend die Rolle als führende globale Ölbenchmark streitig. Für den physischen Ölhandel wird inzwischen bereits mehrheitlich auf Brent zurückgegriffen. Im Terminhandel scheint sich ähnliches zu vollziehen. Die Zahl der offenen Terminkontrakte (Open Interest) liegt mittlerweile nahezu gleichauf.

Beim Handelsvolumen liegt Brent mittlerweile bereits vor WTI. Anfang 2013 wird der Indexanbieter S&P Dow Jones die Gewichtung von Brent in seinem vielbeachteten S&P GSCI Rohstoffindex um vier Prozentpunkte anheben und die Gewichtung von WTI um 6,25 Punkte reduzieren, was für zusätzliche Käufe von Brentöl-Terminkontrakten sorgen dürfte.

Alles in allem rechen wir mit einem Brentölpreis von 125 USD je Barrel zum Jahresende 2013, und einem WTI-Preis von 115 USD je Barrel. Der Preisanstieg wird zunächst von den Angebotsrisiken getrieben. Zudem haben wir ein Abebben der Euro-Schuldenkrise und eine Lösung des US-Haushaltsstreits unterstellt. ImJahresverlauf dürfte die Aufhellung der Nachfrageperspektiven für steigende Preise sorgen. Sollten sich die von uns erwartete Erholung der Nachfrage nicht einstellen und die Angebotsrisiken nachlassen, dürfte das Überangebot stärker auf die Preise drücken.

In diesem Fall dürfte die OPEC ihr (Über)Angebot reduzieren. Bei 100 USD je Barrel liegt der vom weltgrößten Ölexporteur Saudi-Arabien bevorzugte Ölpreis. Gleichzeitig benötigen die meisten OPEC-Länder mittlerweile einen Ölpreis von 100 USD je Barrel, um ihre deutlich gestiegenen Staatsausgaben zu finanzieren. Diese können von den Ländern nicht ohne weiteres zurückgeführt werden können, will man keine neuen Unruhen riskieren. Zudem dürften dann einige Schieferölprojekte in den USA aus Rentabilitätsgründen aufgeschoben werden, das Ölangebot in den USA also nicht so stark steigen wie unterstellt. Ein geringeres Angebot dürfte die Preise nach unten absichern.

Ölprodukte: Knappheit bei Diesel, drohende Verknappung bei Benzin

Die sehr niedrigen industriellen Destillatelagerbestände in den OECD-Ländern deuten darauf hin, dass das Angebot an Mitteldestillaten ausgesprochen knapp ist (Grafik 6). Im Nordosten der USA, wo noch immer ein Viertel des Energiebedarfs für Raumwärme durch Heizöl gedeckt wird, sind die Destillatevorräte laut US-Energieministerium derzeit 40% niedriger als saisonüblich. Landesweit liegt die Abweichung bei 20%. Die USA dürften künftig aufgrund ihrer niedrigen Vorräte weniger Destillate nach Europa exportieren als in den letzten Monaten und auch dort zu einer Angebotsverknappung beitragen. Derartige Tendenzen lassen sich bereits erkennen.

Die Gasölbestände für die Region Amsterdam, Rotterdam und Antwerpen (ARA) lagen laut PJK International Ende November bei knapp 1,8 Mio. Tonnen und damit 18% unter dem langjährigen Durchschnitt. Niedriger waren sie zuletzt im November 2008.

Im Falle eines kalten Winters könnte es zu Angebotsengpässen kommen. Das knappe Angebot dürfte die Verarbeitungsmargen für Gasöl Anfang 2013 wieder auf mehr als 20 USD je Barrel steigen lassen. Der Gasölpreis ist für den Dieselpreis maßgeblich, da Diesel aus Gasöl gewonnen wird. Unter Berücksichtigung dessen und unserer Ölpreisprognose bedeutet dies einen Dieselpreis von 1.070 USD je Tonne im ersten Quartal 2013. Die Raffinerien werden zwar bei höheren Margen ihre Produktion ausweiten, was bei einem saisonbedingten Rückgang der Nachfrage auch die Preisdifferenz im Frühjahr und Sommer wieder etwas schrumpfen lassen dürfte.

Dieser preisdämpfende Effekt dürfte imweiteren Jahresverlauf durch den von uns erwarteten Anstieg des Ölpreises überkompensiert werden. Bis Ende 2013 rechnen wir daher mit einem weiteren Anstieg des Dieselpreises auf 1.100 USD je Tonne.

Anders stellt sich dagegen die Situation bei Benzin dar. Die Lagerbestände in den USA, dem mit Abstand weltgrößten Absatzmarkt, befinden sich aktuell leicht über dem zu dieser Jahreszeit üblichen Niveau, nachdem sie Ende September noch knapp 5% unter dem langjährigen Durchschnitt lagen. Da sich die Benzinnachfrage in den Wintermonaten saisonüblich abschwächt, kommt es während dieser Zeit zu einem Lageraufbau. Die Verarbeitungsmargen für Benzin sind daher im Winter in der Regel deutlich niedriger als im Sommer. Aktuell liegen sie bei weniger als 2 USD je Barrel, so dass die Benzinproduktion für die meisten Raffinerien keinen Gewinn mehr abwirft (Grafik 7).

Im vergangenen Jahr, als die Verarbeitungsmargen im Winter zeitweilig sogar negativ waren, führte dies an der US-Ostküste zu Raffinerieschließungen und bei anziehender Nachfrage zu einer Angebotsverknappung im Frühjahr, welche die Benzinpreise deutlich steigen ließ. Ähnliches könnte auch im nächsten Frühjahr drohen.

In diesem Jahr liegt die US-Benzinnachfrage bislang 5% unter dem langjährigen Durchschnitt. Die größtenteils konjunkturbedingt schwächere US-Benzinnachfrage war hauptsächlich dafür verantwortlich, dass die USA in den letzten beiden Jahren zu einem großen Netto-Exporteur von Benzin geworden sind. Zieht die US-Benzinnachfrage im kommenden Jahr im Zuge der Konjunkturerholung an, dürfte sich das Benzinangebot auf dem Weltmarkt entsprechend verknappen. Aufgrund der höheren Kraftstoffeffizienz und der gestiegenen Beimischung von Ethanol sollte der Benzinbedarf allerdings unterproportional zunehmen. Dennoch sehen wir Spielraum für einen moderaten Anstieg der Raffineriemargen. Zusätzlich unterstützt wird der Benzinpreis durch den von uns erwartete Anstieg des Rohölpreises. Wir rechnen daher mit einem Anstieg des Benzinpreises auf 1.100 USD je Tonne bis Ende 2013.

Gas Henry Hub: Preissteigerungspotenzial vorerst ausgereizt

Die Preisschwankungen am US-Gasmarkt im auslaufenden Jahr dürften wohl die am stärksten ausgeprägten im Rohstoffsektor gewesen sein: In den ersten vier Monaten des auslaufenden Jahres geriet der Preis zunächst massiv unter Druck: Mitte April notierte US-Erdgas der Sorte Henry Hub gut 35% niedriger als zu Jahresbeginn und war mit knapp 2 USD je mmBtu so billig wie zuletzt im Februar 1999. In den darauffolgenden Monaten folgte ein rasanter Preisanstieg. Bis Mitte November verdoppelte sich der Preis und gab erst in den letzten Wochen wieder nach. Wir machen im Wesentlichen zwei Faktoren für die Berg- und Talfahrt verantwortlich.

Der erste Faktor ist das Wetter. Denn zum einen war der vergangene Winter in den USA deutlich wärmer als üblich. Die nach Bevölkerungsdichte gewichteten Heiztage lagen von November bis März 18% niedriger als üblich unddämpften entsprechend die private Nachfrage zu Heizzwecken. Diese Nachfragekomponente,die knapp ein Fünftel der Gasnachfrage ausmacht und wovon wiederum mehr als die Hälftein das erste Quartal fällt, sackte im ersten Vierteljahr 20% unter den Vorjahreswert bzw. den Fünfjahresdurchschnitt. Zum anderen folgte dem milden Winter ein ungewöhnlich heißer Sommer. Der verstärkte Einsatz von Klimaanlagen bedingte einen stark steigenden Stromverbrauch.

Damit folgte dem unterdurchschnittlichen Bedarf zu Jahresbeginn ein kräftiger Nachfrageschub im Sommer. Hier kommt zusätzlich der zweite Faktor zum Tragen: Der schon seit einigen Jahren zu beobachtende Trend hin zu gasbasierter Stromerzeugung hatte sich durch den massiven Preisrückgang bei Gas deutlich verstärkt. Gut 30% des in den ersten drei Quartalen erzeugten Stroms waren gasbasiert, verglichen mit nur 25% im Vergleichszeitraumdes Vorjahres. Entsprechend stark stieg der Bedarf der Versorger. Im zweiten Vierteljahr lag die Nachfrage 35% über dem Vorjahr. Das Nachfrageprofil spiegelte sich bei stagnierender Produktion nahezu eins zu eins in der Lagerentwicklung wider (Grafik 8)

Zwei Lehren sind zu ziehen: Erstens, die Witterung spielt am US-Gasmarkt eine ziemlich große Rolle. Das Wetter zählt allerdings zu den am schwersten zu prognostizierenden Faktoren. Zweitens, die (relativen) Preiseffekte sind nicht zu unterschätzen. Und genau wegen dieser Effekte dürfte der Nachfrageboom abebben, denn im laufenden Jahr hat Kohle gegenüber Gas wieder deutlich an preislicher Wettbewerbsfähigkeit gewonnen (Grafik 9).

Die EIA rechnet deshalb im kommenden Jahr mit einer spürbar rückläufigen Nachfrage der Stromproduzenten. Da bei normalen Wintertemperaturen der Heizbedarf allerdings wieder etwas höher sein dürfte, dürfte der Gasverbrauch insgesamt nur leicht fallen. Zudem dürften die höheren Preise auch wieder Produktionsanreize geben (Grafik 9). Die jüngsten Daten deuten zumindest an, dass der Abwärtstrend bei den Bohrlöchern stoppt.

Alles in allem denken wir, dass das Preissteigerungspotenzial bei Gas ausgereizt ist und der Gaspreis seinen Aufwärtstrend nicht fortsetzen wird. Die spekulativen Investoren, die im laufenden Jahr den Preisanstieg verstärkt hatten, könnten sich sogar wieder aus dem Markt zurückziehen und die Preise kurzfristig nochmals unter Druck setzen. Im Jahresdurchschnitt rechnen wir mit einem Preis von 3,5 USD je mmbtu. Stärkeres Preispotenzial sehen wir erst, wenn die USA durch die Inbetriebnahme der LNG Verflüssigungsanlagen in zwei bis drei Jahren ihre Produktion an den Weltmarkt bringen kann.

CO2: Brüssel stellt die Weichen

Das Jahr 2012 war ein abermals enttäuschendesJahr für den EU-Emissionshandel. Nicht nur dass der Preis für das Recht zum Ausstoß einer Tonne CO2Ende November auf ein neues Rekordtief von 5,8 Euro je Tonne gefallen ist, sondern es war auch ein ausgesprochen volatiles Jahr (Grafik 10). Der Preisverfall ist dem massiven Überangebot an Zertifikaten geschuldet. Bedingt durch die Wirtschaftskrise 2008/09, die nur sehr lahme Konjunkturerholung im Anschluss (Grafik 11) und ein hohes Angebot an internationalen Emissionsgutschriften überstieg bereits in den Jahren 2008 bis 2011 das Angebot die Nachfrage um insgesamt 955 Mio. Zertifikate. Das entspricht knapp der Hälfte der innerhalb eines Jahres erfassten Emissionen.

Der Überschuss dürfte angesichtseiner noch immer schwachen Wirtschaft, den zusätzlichen Versteigerungen aus Reservebeständen und den weiterhin hohen Zuflüssen an internationalen Gutschriften nach Einschätzung der EU-Kommission zu Beginn der dritten Handelsperiode sogar noch bis auf 2 Mrd. Zertifikate steigen. Dass die Preise trotz des Überangebots aber nicht nur eine Richtung kannten, war den Spekulationen auf politische Korrekturmaßnahmen zuzuschreiben.

In der Tat hat die EU-Kommission signalisiert, dem massiven Ungleichgewicht am Markt entgegenwirken zu wollen: Zum ersten soll das Versteigerungsprofil gestreckt werden: 900 Mio. Zertifikate sollen in den kommenden drei Jahrenzurückgehalten und erst am Ende der dritten Handelsperiode, in den Jahren 2019/20, wieder eingebracht werden ("Backloading"). Zum zweiten wurden langfristige Strukturreformen skizziert, die von einer Verschärfung des Klimaschutzziels über das Stilllegen von Emissionsrechten bis zur Ausweitung der Emissionshandelspflicht auf weitere Sektoren reichen. Dass die Preise trotz der geplanten kurzfristigen Verknappung des Angebots nicht angezogen haben, ist unseres Erachtens der Skepsis geschuldet, dass die Pläne, die der qualifizierten Mehrheit der Mitgliedsstaaten bedürfen, (rechtzeitig) umgesetzt werden können.

Bestätigt sehen sich die Zweifler durch die jüngste Verschiebung einer Entscheidung im Klimaausschuss. Hinzu kommt, dass die langfristigen Strukturmaßnahmen als zu vage gelten und zugleich der durch die "frühen Auktionen" für die dritte Phase prall gefüllte Auktionskalender belastet.

Trotz der Enttäuschungen der letzten Monate gehen wir davon aus, dass sich die Mitgliedsstaaten in der ersten Jahreshälfte 2013 auf das "Backloading" einigen werden, um so für langfristige Strukturmaßnahmen Zeit zugewinnen. Denn ohne Korrekturmaßnahmen besteht weder ein Anreiz für emissionsmindernde Investitionen, noch würden in den Versteigerungen die erhofften staatlichen Einnahmen generiert. Ein Zurückhalten von Zertifikaten dürfte aber vor allem bei den Versorgern, die sich ab dem Jahr 2013 komplett über den Markt eindecken müssen, Engpässe erzeugen. Die Stromerzeuger verkaufen einen Großteil ihrer Produktion bereits bis zu vier Jahre im Voraus.

Um Preisrisiken zu eliminieren, werden entsprechende Inputkosten glattgestellt, so auch bei Emissionsrechten. Auf der anderen Seite dürften die Industrieunternehmen angesichts einer Verknappung der Angebotslage ihre Überschüsse nicht in den Markt geben. Alles in allem sehen wir die CO2 Preise angesichts der derzeitigen Unsicherheit und des kurzfristig hohen Angebots zunächst seitwärts tendieren. In der zweiten Jahreshälfte dürfte aber die durch das "Backloading" bedingte Angebotsverknappung die Preise deutlich Richtung 10 Euro je Tonne steigen lassen.

Kohle: Nachfragebelebung stützt Preise

Die Kohlepreise kannten bis Mitte des Jahres nureine Richtung: Abwärts. Mitte Juni notierte der an der ICE gehandelte Kohlefuture mit knapp 84 USD je Tonne 24% niedriger als zu Jahresbeginn (Grafik 12). Zwei Faktoren belasteten: zum einen die allgemeine Konjunkturschwäche, insbesondere die in Europa, das knapp ein Viertel der weltweiten Kohleimporte absorbiert, und die in China, der mittlerweile größten Importnation der Welt.

Zum anderen belastet die massive Verbilligung von US-Erdgas der Sorte Henry Hub, die in den USA eine kräftige Nachfrageverschiebung von kohlebasierter hin zu gasbasierter Stromerzeugung nach sich zog: der Anteil der kohlebasierten Stromerzeugung sank innerhalb eines Jahres massiv um 5 Prozentpunkte auf 37% (Grafik 13). Da 90% der US-Kohlenachfrage auf die Stromerzeugung entfällt, dürfte Schätzungen der US-Energiebehörde EIA zufolge der Kohleverbrauch in den USA im abgelaufenen Jahr um 11% geschrumpft sein. Die USA sind das zweitgrößte Kohleverbrauchsland und stellen knapp 15% der weltweiten Kohlenachfrage.

Seit Sommer tendieren die Preise unter größeren Schwankungen seitwärts. Anfang Dezember notieren sie am oberen Rand der Handelsspanne. Wir gehen davon aus, dass die Preise im kommenden Jahr angesichts einer zu erwartenden Nachfragebelebung in vielen Regionen der Erde anziehen werden. Positive Impulse gibt zum einen die Stabilisierung der Konjunktur in China, wovon die zu 80% kohlebasierte Stromproduktion des Landes profitieren dürfte. Auch in dem noch vor kurzem größten Importland, Japan, dürfte die Nachfrage angesichts einer allmählichen Konjunkturbelebung hoch bleiben, wobei allerdings der Ausgang der bevorstehenden Parlamentswahl für die künftige Energiepolitik einen Einfluss haben kann.

Zudem dürfte sich in Europa die Nachfrage allmählich beleben, zumal niedrige CO2-Preise die kohlebasierte Stromproduktion attraktiver machen. Nicht zuletzt ist in den USA eine Trendumkehr zu erwarten, denn in den letzten Monaten hat sich US-Erdgas massiv verteuert. Die Stromproduzenten dürften deshalb wieder stärker auf Kohle zurückgreifen. Die EIA rechnet für das kommende Jahr mit einem Anstieg der US-Kohlenachfrage von knapp 6%. Nicht zu vernachlässigen ist Indien, das Europa in seinem Verbrauch bereits überholt hat. Noch sind die Importmengen des Landes aufgrund der hohen Eigenproduktion zwar geringer als die Kontinentaleuropas, aber angesichts der rasch fortschreitenden Elektrifizierung des Landes dürfte die Nachfrage die heimische Produktion immer stärker übersteigen.

Und wie sehen die Perspektiven für das Angebot aus? Dieses dürfte mit der Nachfrage gut Schritt halten, denn in den letzten Jahren wurde einiges an Investitionen zum Ausbau der Minen sowie der Infrastruktur in wichtigen Lieferländern getätigt. In Australien beispielsweise, dem mit Abstand größten Exportland der Welt, wird nach dem Ausbau von Verladekapazitäten für das kommende Jahr mit einem Anstieg der Exporte um gut 11% gerechnet.

Auch die meisten kleineren Exportländer dürften ihre Ausfuhren steigern. Nur die Exporte aus den USA dürften schrumpfen, weil die heimische Nachfrage anzieht und die Kohleförderung angesichts der niedrigen Preise zurückgefahren wurde. Außerdem könnten die Ausfuhren aus Südafrika, das den europäischen und australischen Markt beliefert, durch mögliche Streiks behindert werden.

Alles in allem rechnen wir deshalb mit mäßig steigenden Preisen. Im kommenden Jahr dürfte der Kohlefuture an der ICE im Jahresdurchschnitt bei 100 USD je Tonne notieren.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.