Rohstoffe kompakt Industriemetalle: Nachfrageerholung gibt 2013 Preisen Auftrieb

11.12.2012 | Eugen Weinberg (Commerzbank)

Die Metallpreise dürften ihren Schwung der letzten Wochen mit ins neue Jahr hinübernehmen. Dank der erwarteten globalen Konjunkturerholung und der damit einhergehenden höheren Nachfrage nach Metallen sollten die Preise 2013 merklich zulegen können. Das Zugpferd dieser Entwicklung dürfte erneut China sein, wo die Umsetzung von zahlreichen Infrastrukturprojekten einen enormen Bedarf an Metallen generieren sollte.

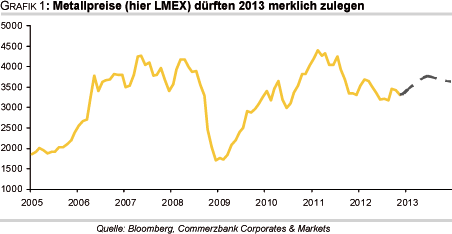

Die Metallpreise dürften ihren Schwung der letzten Wochen mit ins neue Jahr hinübernehmen. Dank der erwarteten globalen Konjunkturerholung und der damit einhergehenden höheren Nachfrage nach Metallen sollten die Preise 2013 merklich zulegen können. Das Zugpferd dieser Entwicklung dürfte erneut China sein, wo die Umsetzung von zahlreichen Infrastrukturprojekten einen enormen Bedarf an Metallen generieren sollte. An den Metallmärkten geht ein bewegtes Jahr zu Ende.Die Metallpreise, gemessen am Index der Londoner Metallbörse, LMEX, verzeichneten dabei zunächst einen fulminanten Start in das Jahr. Ermöglicht wurde dieser u.a. durchdie Ankündigung der US-Notenbank Fed, die Zinsen länger als bislang erwartet extrem niedrig zu halten, was in einem schwachen US-Dollar resultierte. Seit Mitte Februar ging es die darauf folgenden sechs Monate allerdings stark bergab, nachdem die Schuldenkrise in der Eurozone wieder aufgeflammt war.

Im Zuge dessen erreichte der LMEX imAugust den tiefsten Stand seit mehr als zwei Jahren. Dank der Lockerung der Geldpolitik zahlreicher Zentralbanken sowie besserer Konjunkturdaten in den beiden wichtigsten Nachfrageländern, China und USA, zeigte sich der LMEX zum Jahresende hin wieder freundlicher und dürfte 2012 mit einem Plus von rund 5% beenden (Grafik 1).

Die Metallpreise dürften u.E. den Schwung mit ins neue Jahr hinübernehmen und ihren Aufwärtstrend 2013 fortsetzen. Ausschlaggebend dafür dürfte zum einen die Erholung der globalen Konjunktur sein, die im nächsten Jahr einsetzen und sich 2014 beschleunigen soll. Dies sollte sich in einer höheren Nachfrage nach Metallen bemerkbar machen. Insbesondere in China gehen wir im Rahmen des bevorstehenden Regierungswechsels davon aus, dass große Anstrengungen (z.B. durch die Freigabe von Infrastrukturprojekten) unternommen werden, um der neuen Regierung einen guten Start zu ermöglichen, was mit einem enormen Bedarf an Metallen und Stahl einhergehen dürfte.

Zum anderen sollte sich bereits kurzfristig die vonuns erwartete Einigung der Parteien im US-Haushaltsstreit positiv auf die Preise auswirken.Denn dadurch dürfte die Unsicherheit schwinden und der Risikoappetit der Marktteilnehmerzunehmen. Unterstützt werden könnte dies durch die Erhöhung der Anleihenkäufe der Fed, wodurch dem Markt weitere Liquidität zur Verfügung gestellt wird.

Risiken für unsere optimistische Meinung bestehen in einer merklichen Aufwertung des US-Dollar gegenüber dem Euro sowie einem erneuten Aufflammen der Schuldenkrise in der Eurozone. Letztere könnte die Weltwirtschaft lähmen und würde wohl zu einer spürbaren Erhöhung der Risikoaversion führen, was den von uns erwarteten Anstieg der Metallpreise bremsen dürfte.

Kupfer:

2012 wird aller Voraussicht nach das dritte Jahr in Folge, in dem der globale Kupfermarkt ein Angebotsdefizit aufweist. Dieses wirdvon der International Copper Study Group (ICSG) auf 426 Tsd. Tonnen geschätzt und stellt das höchste Defizit seit dem Jahr 2004 dar. Insbesondere die Angebotsseite zeichnet für diese Entwicklung verantwortlich. Vor allem das erste Halbjahr war von zahlreichen operativen Problemen gekennzeichnet. Neben Streiks und schlechten Wetterbedingungen machten den Minenbetreibern hauptsächlich rückläufige Metallgehalte in den Erzen zu schaffen.

Besonders in vielen alten bzw. schon lange am Markt bestehenden Minen wie z.B. "Escondida" und "Chuquicamata", zwei der weltweit größten Kupferminen, kämpft man mit stark sinkenden Metallgehalten. In der letzt genannten Mine ist der Metallgehalt in den Erzen in den ersten neun Monatendieses Jahres im Vergleich zum Vorjahr sogar um 19% zurückgegangen.

2013 könnte sich aber die Angebotslage am globalen Kupfermarkt entspannen. So schätzt die ICSG, dass zum ersten Mal seit dem Jahr 2009 das Angebot wieder die Nachfrage übersteigt (Grafik 2). Der erwartete Überschuss in Höhe von 458 Tsd. Tonnen resultiert aus der Inbetriebnahme neuer Minen - insbesondere "Oyu Tolgoi" in der Mongolei - und der Ausweitung bestehender Minen, z.B. in Chile und Peru. Wir sind eher skeptisch, dass es wirklich zu einem solch hohen Überschuss im nächsten Jahr kommen wird, da es in der Vergangenheit fast immer Anlaufschwierigkeiten mit neuen Minenprojekten gegeben hatte.

So musste auch der Betreiber der "Oyu Tolgoi"-Mine, das Minenunternehmen Rio Tinto, lange um die Stormversorgung dieser Anlage bangen. Darüber hinaus sind die o.a. Probleme mit den sinkenden Metallgehalten in den Erzen struktureller Natur. Die ersten Marktteilnehmer haben unter anderem deswegen bereits ihre erwarteten Angebotsüberschüsse für 2013 wieder nach unten revidiert.

Nachfrageseitig ist der Blick klar nach China zu richten, dem mit einem Marktanteil von 43% mit Abstand größten Kupferkonsumenten. Das staatliche chinesische Research-Institut Antaike schätzte kürzlich, dass die Kupfernachfrage in China2012 im Vergleich zum Vorjahr um 4,8% zugenommen hat. Damit hätte das Wachstum der Kupfernachfrage zwar das dritte Jahr in Folge merklich nachgelassen. 2013 soll es aber laut Antaike dank zahlreicher Infrastrukturprojekte wieder zu einer Erholung kommen, die die Nachfrage um 5,5% auf 8,1 Mio. Tonnen steigen lassen dürfte. Da wir von zusätzlichen konjunkturstützenden Maßnahmen ausgehen, könnte der Nachfrageanstieg sogar positiv überraschen.

Ein Teil des voraussichtlichen Nachfrageanstiegs in China wird allerdings durch neue Produktionskapazitäten im Land selbst befriedigt. So soll die chinesische Kupferproduktion gemäß Einschätzung von Antaike 2012 um 8% und 2013 umweitere 8,9% auf 6,1 Mio. Tonnen steigen. In Folge dessen könnte die Dynamik der Kupferimporte merklich nachlassen. In den ersten zehn Monaten dieses Jahres wurde netto mit 3,3 Mio. Tonnen noch 30% mehr Kupfer eingeführt als im Jahr zuvor (Grafik 3). In der Vergangenheit waren die chinesischen Kupferimporte stets ein wesentlicher unterstützenderFaktor des Preises.

Alles in allem gehen wir trotz des wahrscheinlichen Marktüberschusses im nächsten Jahr von steigenden Preisen aus und sehen Kupfer zum Jahresende bei 8.800 USD je Tonne. Unseres Erachtens ist der Markt hinsichtlich des Angebots zu optimistisch. Daneben dürfte die Nachfrage höher ausfallen, sollte sich die Weltwirtschaft merklich erholen und die chinesische Konjunktur wieder an Momentum gewinnen.