Rohstoffe kompakt Industriemetalle: Nachfrageerholung gibt 2013 Preisen Auftrieb

11.12.2012 | Eugen Weinberg (Commerzbank)

Die Metallpreise dürften ihren Schwung der letzten Wochen mit ins neue Jahr hinübernehmen. Dank der erwarteten globalen Konjunkturerholung und der damit einhergehenden höheren Nachfrage nach Metallen sollten die Preise 2013 merklich zulegen können. Das Zugpferd dieser Entwicklung dürfte erneut China sein, wo die Umsetzung von zahlreichen Infrastrukturprojekten einen enormen Bedarf an Metallen generieren sollte.

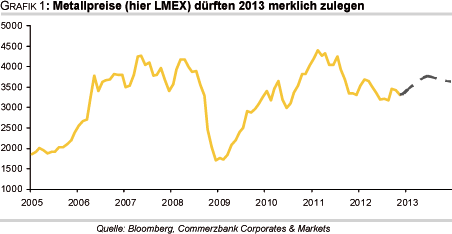

An den Metallmärkten geht ein bewegtes Jahr zu Ende.Die Metallpreise, gemessen am Index der Londoner Metallbörse, LMEX, verzeichneten dabei zunächst einen fulminanten Start in das Jahr. Ermöglicht wurde dieser u.a. durchdie Ankündigung der US-Notenbank Fed, die Zinsen länger als bislang erwartet extrem niedrig zu halten, was in einem schwachen US-Dollar resultierte. Seit Mitte Februar ging es die darauf folgenden sechs Monate allerdings stark bergab, nachdem die Schuldenkrise in der Eurozone wieder aufgeflammt war.

Im Zuge dessen erreichte der LMEX imAugust den tiefsten Stand seit mehr als zwei Jahren. Dank der Lockerung der Geldpolitik zahlreicher Zentralbanken sowie besserer Konjunkturdaten in den beiden wichtigsten Nachfrageländern, China und USA, zeigte sich der LMEX zum Jahresende hin wieder freundlicher und dürfte 2012 mit einem Plus von rund 5% beenden (Grafik 1).

Die Metallpreise dürften u.E. den Schwung mit ins neue Jahr hinübernehmen und ihren Aufwärtstrend 2013 fortsetzen. Ausschlaggebend dafür dürfte zum einen die Erholung der globalen Konjunktur sein, die im nächsten Jahr einsetzen und sich 2014 beschleunigen soll. Dies sollte sich in einer höheren Nachfrage nach Metallen bemerkbar machen. Insbesondere in China gehen wir im Rahmen des bevorstehenden Regierungswechsels davon aus, dass große Anstrengungen (z.B. durch die Freigabe von Infrastrukturprojekten) unternommen werden, um der neuen Regierung einen guten Start zu ermöglichen, was mit einem enormen Bedarf an Metallen und Stahl einhergehen dürfte.

Zum anderen sollte sich bereits kurzfristig die vonuns erwartete Einigung der Parteien im US-Haushaltsstreit positiv auf die Preise auswirken.Denn dadurch dürfte die Unsicherheit schwinden und der Risikoappetit der Marktteilnehmerzunehmen. Unterstützt werden könnte dies durch die Erhöhung der Anleihenkäufe der Fed, wodurch dem Markt weitere Liquidität zur Verfügung gestellt wird.

Risiken für unsere optimistische Meinung bestehen in einer merklichen Aufwertung des US-Dollar gegenüber dem Euro sowie einem erneuten Aufflammen der Schuldenkrise in der Eurozone. Letztere könnte die Weltwirtschaft lähmen und würde wohl zu einer spürbaren Erhöhung der Risikoaversion führen, was den von uns erwarteten Anstieg der Metallpreise bremsen dürfte.

Kupfer:

2012 wird aller Voraussicht nach das dritte Jahr in Folge, in dem der globale Kupfermarkt ein Angebotsdefizit aufweist. Dieses wirdvon der International Copper Study Group (ICSG) auf 426 Tsd. Tonnen geschätzt und stellt das höchste Defizit seit dem Jahr 2004 dar. Insbesondere die Angebotsseite zeichnet für diese Entwicklung verantwortlich. Vor allem das erste Halbjahr war von zahlreichen operativen Problemen gekennzeichnet. Neben Streiks und schlechten Wetterbedingungen machten den Minenbetreibern hauptsächlich rückläufige Metallgehalte in den Erzen zu schaffen.

Besonders in vielen alten bzw. schon lange am Markt bestehenden Minen wie z.B. "Escondida" und "Chuquicamata", zwei der weltweit größten Kupferminen, kämpft man mit stark sinkenden Metallgehalten. In der letzt genannten Mine ist der Metallgehalt in den Erzen in den ersten neun Monatendieses Jahres im Vergleich zum Vorjahr sogar um 19% zurückgegangen.

2013 könnte sich aber die Angebotslage am globalen Kupfermarkt entspannen. So schätzt die ICSG, dass zum ersten Mal seit dem Jahr 2009 das Angebot wieder die Nachfrage übersteigt (Grafik 2). Der erwartete Überschuss in Höhe von 458 Tsd. Tonnen resultiert aus der Inbetriebnahme neuer Minen - insbesondere "Oyu Tolgoi" in der Mongolei - und der Ausweitung bestehender Minen, z.B. in Chile und Peru. Wir sind eher skeptisch, dass es wirklich zu einem solch hohen Überschuss im nächsten Jahr kommen wird, da es in der Vergangenheit fast immer Anlaufschwierigkeiten mit neuen Minenprojekten gegeben hatte.

So musste auch der Betreiber der "Oyu Tolgoi"-Mine, das Minenunternehmen Rio Tinto, lange um die Stormversorgung dieser Anlage bangen. Darüber hinaus sind die o.a. Probleme mit den sinkenden Metallgehalten in den Erzen struktureller Natur. Die ersten Marktteilnehmer haben unter anderem deswegen bereits ihre erwarteten Angebotsüberschüsse für 2013 wieder nach unten revidiert.

Nachfrageseitig ist der Blick klar nach China zu richten, dem mit einem Marktanteil von 43% mit Abstand größten Kupferkonsumenten. Das staatliche chinesische Research-Institut Antaike schätzte kürzlich, dass die Kupfernachfrage in China2012 im Vergleich zum Vorjahr um 4,8% zugenommen hat. Damit hätte das Wachstum der Kupfernachfrage zwar das dritte Jahr in Folge merklich nachgelassen. 2013 soll es aber laut Antaike dank zahlreicher Infrastrukturprojekte wieder zu einer Erholung kommen, die die Nachfrage um 5,5% auf 8,1 Mio. Tonnen steigen lassen dürfte. Da wir von zusätzlichen konjunkturstützenden Maßnahmen ausgehen, könnte der Nachfrageanstieg sogar positiv überraschen.

Ein Teil des voraussichtlichen Nachfrageanstiegs in China wird allerdings durch neue Produktionskapazitäten im Land selbst befriedigt. So soll die chinesische Kupferproduktion gemäß Einschätzung von Antaike 2012 um 8% und 2013 umweitere 8,9% auf 6,1 Mio. Tonnen steigen. In Folge dessen könnte die Dynamik der Kupferimporte merklich nachlassen. In den ersten zehn Monaten dieses Jahres wurde netto mit 3,3 Mio. Tonnen noch 30% mehr Kupfer eingeführt als im Jahr zuvor (Grafik 3). In der Vergangenheit waren die chinesischen Kupferimporte stets ein wesentlicher unterstützenderFaktor des Preises.

Alles in allem gehen wir trotz des wahrscheinlichen Marktüberschusses im nächsten Jahr von steigenden Preisen aus und sehen Kupfer zum Jahresende bei 8.800 USD je Tonne. Unseres Erachtens ist der Markt hinsichtlich des Angebots zu optimistisch. Daneben dürfte die Nachfrage höher ausfallen, sollte sich die Weltwirtschaft merklich erholen und die chinesische Konjunktur wieder an Momentum gewinnen.

Aluminium:

An den Angebotsüberschüssen am globalen Aluminiummarkt dürfte sich weder in diesem noch im nächsten Jahr etwas ändern. So wird der Überschuss sowohl für 2012 als auch für 2013 von Marktbeobachtern auf jeweils bis zu 1,3 Mio. Tonnen geschätzt. Grund hierfür ist die nach wie vor hohe Produktion, vor allem in China. In den vergangenen Monaten wurden Produktionsrücksetzer stets schnell wieder aufgeholt, so dass die Aluminiumherstellung sowohl in China als auch auf globaler Ebene weiter in der Nähe der Rekordhochs verharrt (Grafik 4).

Anstatt dringend notwendiger Produktionskürzungen könnte es im kommenden Jahr sogar zu einer Ausweitung der Kapazitäten kommen. Denn so werden gemäß Einschätzung des Datenanbieters Shanghai Metals Market (SMM) in Chinaderzeit neue Aluminiumschmelzen mit einer jährlichen Produktionskapazität von 1,2 Mio. Tonnen in Betrieb genommen, der Großteil davon in den nord-westlichen Provinzen des Landes. Diese zeichnen sich vor allem durch niedrigere Stromkosten aus.

In anderen Provinzen in China wird die Aluminiumproduktion durch die anhaltende Subventionierung von Strom quasi künstlich hochgehalten. Dennoch arbeiten viele chinesische Aluminiumhersteller unprofitabel. Angaben von SMM zufolge beliefen sich die durchschnittlichen Produktionsverluste Ende November auf 550-600 RMB je Tonne (entspricht bei einem CNY/USD-Wechselkurs von 6,2266 rund 88-96 USD je Tonne) und damit fast doppelt soviel wie noch zu Mitte des Jahres.

Ein wesentlicher Aspekt, der die Aluminiumhersteller davon abhalten dürfte, ihre Produktion zu drosseln, sind die (nahezu) rekordhohen physischen Prämien, die derzeit auf den LME-Preis gezahlt werden und die hohen Produktionskosten abfedern. So wurden von den Verbrauchern Ende November z.B. in Europa am Kassa-Markt Prämien von280-295 USD je Tonne gezahlt. In den USA waren es zu diesem Zeitpunkt gut 240 USD je Tonne und in Japan verlangen die Aluminiumproduzenten von den Verbrauchern für das erste Quartal 2013 einen Aufschlag von bis zu 240 USD je Tonne (Grafik 5).

Hohe Prämien sind theoretisch ein Indiz für einen knappen Markt. Die aktuelle physische Knappheit besteht jedoch nur auf dem Papier. So zeigt ein Blick auf die LME-Lagerstatistik, dass in den Lagerhäusern der Londoner Metallbörse reichlich Aluminium vorhanden ist. Die Bestände sind sogar jüngst auf ein Rekordhoch von 5,2 Mio. Tonnen gestiegen. Allerdings verhindern Finanztransaktionen und laxe Auslieferungsbestimmungen der LME selbst, dass es zu einem Abbau dieser Vorräte kommen kann, wodurch der globaleAluminiummarkt künstlich verknappt wird.

Rund zwei Drittel der LME-Aluminiumbestände sind dabei in Finanztransaktionen gebunden. An dieser Situation dürfte sich auch vorerst nichts ändern. Denn der ausgeprägte Contango in der Forward-Kurve von Aluminium macht diese Finanztransaktionen attraktiv. Dabei wird üblicherweise gleichzeitig ein Kontrakt mit kurzer Laufzeit gekauft und ein Kontrakt mit längerer Laufzeit verkauft. Die Transaktion ist rentabel, solange die Differenz zwischen den beiden Kontrakten die Kosten (inklusive Lagerhaltung, Versicherung, etc.) übersteigt.

Trotz der anhaltend hohen Angebotsüberschüsse am globalen Aluminiummarkt gehen wir 2013 von weiter moderat steigenden Preisen aus. Das Leichtmetall sollte dabei von einer Erholung der Weltwirtschaft profitieren. Ferner erwarten wirProduktionskürzungen, die den Preis unterstützen dürften, da nicht auf Dauer Verluste gemacht werden können. Ende 2013 sehen wir den Aluminiumpreis bei 2.350 USD je Tonne.

Nickel:

Nach dem nahezu ausgeglichenen Markt im Jahr 2010 und dem moderaten Angebotsdefizit im letzten Jahr hat sich die Lage amglobalen Nickelmarkt komplett gedreht. So berichtete jüngst die International Nickel Study Group (INSG) von einem Angebotsüberschuss in den ersten neun Monaten des Jahres in Höhe von 59,8Tsd. Tonnen. Für das Gesamtjahr geht die INSG von einem Marktüberschuss von rund 50 Tsd. Tonnen aus. Im nächsten Jahr erwartet sie eine Zunahme des Überschusses auf rund 70 Tsd. Tonnen (Grafik 6).

Grund dafür ist die Ausweitung der Produktion, die das Wachstum der Nachfrage übersteigt. Sowohl in diesem als auch im nächsten Jahr soll die Produktion um jeweilsmehr als 5% zulegen. Dagegen zeigt sich das Nachfragewachstum mit etwas mehr als 3% in 2012und gut 4% in 2013 moderat.

Für die Ausweitung der Produktion zeichnet vor allem die Inbetriebnahme bzw. das Hochfahren neuer Minenprojekte verantwortlich. So ist z.B. die Aufnahme der kommerziellen Produktion in der "Ambatovy"-Mine in Madagaskar für Anfang nächstesJahr geplant. Die Mine hat eine jährliche Produktionskapazität von 60 Tsd. Tonnen. Auch beim Nickelprojekt "Koniambo" in Neu-Kaledonien soll im Januar der kommerzielle Produktionsstart erfolgen. Die erste Bauphase ist dort abgeschlossen, die Erweiterung der Kapazitäten auf ebenfalls 60 Tsd. Tonnen p.a. soll bis Ende 2014 erfolgen. Und auch die Nickelprojekte "Onca Puma" und "Barro Alto" in Brasilien dürften nach teilweise großen Anlaufschwierigkeiten ab dem nächsten Jahr zur Erhöhung der Produktion beitragen.

Darüber hinaus haben die chinesischen Nickelhersteller in den vergangenen Monaten stark in die Modernisierung ihrer Schmelzereien investiert, insbesondere in Anlagen zur Produktion von sog. Nickelroheisen (Nickel pig iron). Dies hat zurFolge, dass die nunmehr effizienteren Anlagen auch bei niedrigeren Nickelpreisen profitabel arbeiten können und damit zur Ausweitung des Angebots beitragen. Die zur Verarbeitung benötigten Nickelerze beziehen die chinesischen Produzenten vor allem aus Indonesien und den Philippinen.

Anfang November hatte der Oberste Gerichtshof in Indonesien einen von der Regierung im Februar verhängten und im Mai in Kraft getretenen Exportstopp von Erzmineralien annulliert. Sollte der Exportstopp tatsächlich aufgehoben werden - die Regierung berät sich gerademit Anwälten -, würde dem Weltmarkt auch aus dieser Quelle wieder mehr Angebot an Nickel zur Verfügung stehen.

Nachfrageseitig ist die Entwicklung in der Edelstahlindustrie von größter Bedeutung, die rund zwei Drittel der gesamten Nickelnachfrage ausmacht.Obwohl die Dynamik spürbar nachgelassen hat, erwartet MEPS, ein auf die Analyse der Stahlmärkte spezialisiertes Research-Institut, einen Anstieg der weltweiten Edelstahlproduktion auf ein Rekordhoch von 34 Mio. Tonnen in 2012. 2013 soll die Produktion um 3% auf 35 Mio. Tonnen zunehmen (Grafik 7).

Die hohe Edelstahlproduktion sollte sich positiv aufdie Nickelnachfrage auswirken, zumal wir nicht davon ausgehen, dass es kurzfristig zu einem Abbau der Überkapazitäten am Weltmarkt kommen wird. Vor allem China trägt aufgrund seiner hohen Produktion seit mittlerweile 2½ Jahren zur Ausweitung des Angebots bei.

Der Nickelpreis bewegt sich in einem Spannungsfeld zwischen einer anhaltend hohen Nachfrage und einer Ausweitung des Angebots. Unseres Erachtens wird letztere vom Markt unterschätzt und dürfte deutlich steigenden Preisen entgegenstehen. Anlaufprobleme bei den neuen Projekten könnten die erwarteten Überschüsse jedoch geringer ausfallen lassen. Wir sehen den Nickelpreis Ende nächsten Jahres bei 18.200 USD je Tonne.

Zink:

Gemäß Einschätzung der International Lead and Zinc Study Group (ILZSG) soll sich der erwartete Angebotsüberschuss von 153 Tsd. Tonnen am globalen Zinkmarkt in diesem Jahr auf 293 Tsd. Tonnen im kommenden Jahr fast verdoppeln. Der Überschuss ist unter anderem der schwächelnden chinesischen Nachfrage geschuldet. Allerdings erwartet das staatliche chinesische Research-Institut Antaike für das kommende Jahr wieder eine Belebung der Nachfrage: Nach einem moderaten Anstieg um 3,4% in 2012 dürfte die chinesische Zinknachfrage 2013 um 4-5% zulegen. Damit macht China den Großteil des Nachfrageanstiegs auf globaler Ebene aus, den die ILZSG für 2013 bei 3,8% sieht. Dieser wird allerdings durch eine zugleich starke Angebotsausweitung (+4,8%) überkompensiert.

Der hohe Angebotsüberschuss macht sich schon jetzt in stark steigenden Zinkvorräten bemerkbar. So sind die Lagerbestände an der LME AnfangDezember auf 1,23 Mio. Tonnen und damit den höchsten Stand seit 18 Jahren gestiegen (Grafik 8). Ähnlich wie bei Aluminium machen hohe physische Prämien und LME-Lagerbestimmungen den Zugang zu den Beständen kompliziert, so dass es nicht zu einem Abbau dieserkommt.

Dennoch gehen wir im nächsten Jahr von, wenn auch moderat, steigenden Zinkpreisen aus. So importiert China schon seit einigen Monaten hohe Mengen Zink, insbesondere aufgrund einer rückläufigen Zinkproduktion im Land selbst. Der Anstieg der Importe hat bislang zudem nicht zu einer Ausweitung der Lagerbestände in China geführt, denn diese zeigen sich nunmehr seit gut drei Monaten relativ stabil. Wir erwarten, dass Zink Ende 2013 bei 2.150 USD je Tonne handelt.

Blei:

Eine ähnliche Entwicklung wie bei Zink erwartet die ILZSG für Blei. Denn am globalen Bleimarkt soll der Angebotsüberschuss von 108 Tsd. Tonnen im laufenden Jahr auf 174 Tsd. Tonnen im nächsten Jahr steigen. Allerdings schätztAntaike, dass Chinas Bleimarkt 2013 ein Angebotsdefizit aufweisen wird, was Auswirkungen auf die globale Marktbilanz haben dürfte. Dieses soll aus einer stark steigenden Nachfrage um8,9% resultieren. Vor allem die Batterieproduktion, die für 80% der chinesischen Bleinachfrage steht und bis 2015 jährlich um durchschnittlich 15% zunehmen soll, trägt dazu bei.

Bemerkenswert ist, dass das Angebotsdefizit in China trotz einer mit 471 Tsd. Tonnen im Oktober rekordhohen inländischen Bleiproduktion einhergeht (Grafik 9). Sollte die Produktion nicht weiter ausgeweitet werden, könnte dies zu höheren Importen von Blei im Reich der Mitte führen. Allerdings ist China seit mittlerweile runddrei Jahren Selbstversorger und hat sich seitdem mit Importen stark zurückgehalten.

Der erwartete Anstieg der Nachfrage in China könnte durch regulatorische Eingriffe gebremst werden. Denn die staatliche chinesische Steuerbehörde erwägt zusammen mit dem Finanzministerium gemäß Angaben von Shanghai Metals Market (SMM) die Einführung einer 5%-igen Verbrauchssteuer auf Bleibatterien. Dies könnte zu einer geringeren Nachfrage nach Batterien und im Endeffekt nach Blei führen. Ob und wann die Steuer eingeführt werden soll ist aber noch unklar.

Ähnlich wie bei Zink gehen wir auch bei Blei von moderat steigenden Preisen im nächsten Jahr aus. Ende 2013 erwarten wir einen Bleipreis von 2.350 USD je Tonne.

Zinn:

Nachdem die indonesischen Zinnproduzenten im Juli und August Zinnexporte aufgrund der niedrigen Preise zurückgehalten hatten, wurden im September und Oktober wieder höhere Mengen ausgeführt. In den ersten zehn Monaten des Jahres hat der weltweit größte Zinnexporteur und zweitgrößte -produzent mit 82,2 Tsd. Tonnen 4,4% mehr Zinn exportiert als ein Jahr zuvor (Grafik 10).

Die dadurch aufgekommene Hoffnung, dass das bis dahin am globalen Zinnmarkt bestehende Angebotsdefizit wieder aufgeholt werden könnte, währte allerdings nur kurz. Denn zwei der größten Zinnproduzenten Indonesiens gaben bekannt, dass ihre Produktion in diesem Jahr deutlich unter dem Niveau des Vorjahres liegen wird. Diese soll sich auch im nächsten Jahr nicht erholen. Die geringere Produktion ist zum Teil regulatorischen Änderungen geschuldet, zum Teil sind aber auch schlichtweg die Ressourcen erschöpft bzw. es wird immer schwieriger, diese zu erschließen.

Das International Tin Research Institute (ITRI) geht davon aus, dass der globale Zinnmarkt aufgrund von fehlendem Angebot in diesem und im nächsten Jahr Angebotsdefizite von jeweils rund 10 Tsd. Tonnen aufweisen wird. Zudem sieht dasITRI bis zum Jahr 2015 keine neuen Projekte in Betrieb gehen, was unter anderem dem niedrigen Metallgehalt in den Erzen der Vorkommen geschuldet ist. Angaben von ITRI zufolge würde sich eine Erschließung dieser Vorkommen erst bei einem Zinnpreis von 30.000 USD je Tonne rentieren.

Die globale Zinnnachfrage soll gemäß Einschätzungenvon ITRI in den kommenden Jahren um rund 2% p.a. zunehmen. Einhergehend mit dem begrenzten Angebot dürfte dies zu einem Abbau der Lagerbestände führen. Die Zinnvorräte in den Lagerhäusern der LME liegen in etwa seit Mitte des Jahres relativ stabil bei rund 12 Tsd. Tonnen. Die Aussicht auf ein weiteres Jahr mit Angebotsdefizit sollte sich in steigenden Preisen bemerkbar machen. Wir gehen daher bis Ende 2013 von einem Anstieg des Zinnpreises auf 24.500 USD je Tonne aus.

Stahl:

Noch wesentlich stärker als die Industriemetalle hängt die Stahlindustrie am Tropf der weltweiten konjunkturellen Entwicklung. Ausgehend vonChina dürfte die globale Stahlproduktion gemäß Einschätzung von MEPS in diesem Jahr mit 1,55 Mrd. Tonnen ein neues Rekordhoch erreichen. China macht dabei rund 48% der gesamten Produktion aus. MEPS unterstellt, dass die von offizieller Seite veröffentlichte Stahlproduktion in China um 35 Mio. Tonnen zu niedrig angesetzt ist. Im nächsten Jahr dürfte die chinesische Produktion um weitere rund 30 Mio. Tonnen steigen.

Trotz des hohen Überangebots und hoher operativer Verluste kommt es in China bislang weiterhin nicht zur dringend benötigten Reduzierungder Produktionskapazitäten. Angaben des chinesischen Verbands der Eisen- und Stahlhersteller zufolge verzeichneten die im Verband befindlichen Produzenten in den ersten neun Monaten des Jahres einen Verlust von zusammen 5,53 Mrd. CNY (entspricht knapp 890 Mio. USD). Das chinesische Planungs- und Forschungsinstitut für die metallurgische Industrie(MPI) geht davon aus, dass 2013 aufgrund steigender Produktionskosten (z.B. Lohn, Pacht, Umweltschutz) ebenfalls ein herausforderndes Jahr für die chinesischen Stahlhersteller sein wird.

Das MPI erwartet zwar, dass die Stahlnachfrage im Reich der Mitte 2013 um 4,1% auf 666 Mio. Tonnen zulegen wird (nach +3,6% in 2012), was jedoch bei weitem nicht ausreicht, um das Überangebot merklich zu reduzieren. Der Anstieg der Nachfrage ist auf die erwartete Erholung der Konjunktur zurückzuführen, wovon vor allem die wichtigsten Nachfragesektoren (Bau-, Maschinenbau-, Autoindustrie) profitieren sollten. Auch auf globaler Ebene dürfte das Überangebot gemäß Einschätzung des Weltstahlverbandsbestehen bleiben. Denn die Nachfrage, die 2012 um 2,1% auf 1,41 Mrd. Tonnen und 2013 um 3,2% auf 1,45 Mrd. Tonnen zunehmen soll, bleibt klar hinter dem Angebot zurück(Grafik 11).

Während die Nachfrage in China wieder an Dynamik gewinnt, ziehen die dunklen Wolken über Europa nicht ab. Bedingt durch die Schuldenkrise in der Eurozone rechnet Eurofer, der Verband der europäischen Stahlproduzenten, für 2012 mit einem Rückgang der augenscheinlichen Stahlnachfrage um 9%. Dies führt Eurofer auf eine geringere Produktion in den stahlverbrauchenden Sektoren zurück, die 2012 um 3%und 2013 weiter moderat sinken soll. Denn die Endverbraucher halten sich nach wie vor mitAufträgen zurück.

Einen Lichtblick im europäischen Stahlmarkt stellt Deutschland dar. So geht die Wirtschaftsvereinigung Stahl davon aus, dass sowohl die lokale Produktion als auch die Nachfrage im nächsten Jahr wieder anziehen werden. Ausgehend vom verarbeitenden Gewerbe dürfte sich die Nachfrage nach gewalztem Stahl im nächsten Jahr um 2% auf 39,5 Mio. Tonnen erholen, nachdem sie 2012 wahrscheinlich um 6% rückläufig war. Allerdings dürfte die tatsächliche Stahlnachfrage erst im zweiten Halbjahr2013 wieder anziehen. Bis dahin rechnet die Wirtschaftsvereinigung Stahl mit einem Wiederauffüllen der Lagerbestände von den Kunden der Stahlhersteller. Sollte sich die Stahlnachfrage imZuge einer Wirtschaftserholung auch außerhalb Deutschlands wieder erholen, dürfte dies zu steigenden Stahlpreisen beitragen.

Inwiefern der Preis für LME-Stahl von einer eventuellen Nachfrageerholung profitiert, hängt vor allem vom Vertrauen der Marktteilnehmer in diesen Stahlkontrakt ab. Mit der zukünftigen Fokussierung des Kontrakts auf Europa und den östlichen Mittelmeerraum hat die LME im November einen Versuch unternommen, das zwischenzeitlich verloren gegangene Vertrauen zurückzugewinnen. Mit hochgerechnet rund 147 Tsd. Kontrakten wird der Umsatz im LME-Stahlkontrakt 2012 aber wohl ca. ein Drittel unter dem Vorjahresniveau liegen. Wir sind der Meinung, dass der LME-Stahlpreis nur unterproportional vom möglichen Anstieg der weltweiten Stahlpreise profitieren wird und sehen diesen Ende 2013 bei 355 USD je Tonne.

Auf einen Blick

© Eugen Weinberg

Senior Commodity Analyst

Quelle: "Rohstoffe kompakt", Commerzbank AG

Diese Ausarbeitung dient ausschließlich Informationszwecken und stellt weder eine individuelle Anlageempfehlung noch ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzinstrumenten dar. Sie soll lediglich eine selbständige Anlageentscheidung des Kunden erleichtern und ersetzt nicht eine anleger- und anlagegerechte Beratung. Die in der Ausarbeitung enthaltenen Informationen wurden sorgfältig zusammengestellt. Eine Gewähr für die Richtigkeit und Vollständigkeit kann jedoch nicht übernommen werden. Einschätzungen und Bewertungen reflektieren die Meinung des Verfassers im Zeitpunkt der Erstellung der Ausarbeitung und können sich ohne vorherige Ankündigung ändern.