Industriemetalle: Metallpreise steigen auf Fünfmonatshoch

04.10.2010 | Sven Streitmayer (LBBW)

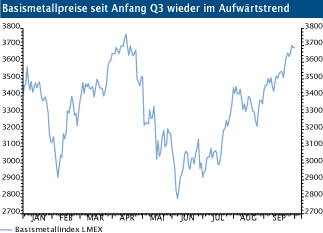

Q3/2010 überrascht mit kräftigen Preissteigerungen

Q3/2010 überrascht mit kräftigen Preissteigerungen Ungeachtet der schwachen Entwicklung im August ging das dritte Quartal an den internationalen Metallmärkten mit kräftigen Preisaufschlägen zu Ende. Gemessen am LMEX legten die Notierungen von Kupfer und Co. im September um durchschnittlich 10% zu und erreichten damit den höchsten Stand seit über fünf Monaten. Auf das gesamte Quartal gerechnet, verzeichneten die an der LME gehandelten NE-Metalle gar einen Preiszuwachs von rund 23%. Wenngleich wir nach der heftigen Korrektur bis Anfang Juni und im Hinblick auf die soliden Fundamentaldaten mit einer erneuten Trendwende nach oben gerechnet hatten (vgl. Weekly 26/2010), verlief die anschließende V-förmige Preiserholung doch deutlich zügiger als erwartet. Neben der günstigen Entwicklung in anderen Marktsegmenten (Aktien, EUR-USD) dürfte dies v.a. auf die erstaunlich dynamische Metallnachfrage während der sonst häufig ruhigen Sommermonate zurückzuführen sein.

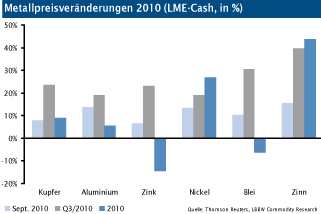

Kupfer und Zinn markieren Höchststände

Mit Preissteigerungen von knapp 10% und mehr als 40% (YTD) zählen Kupfer und Zinn zu den stärksten NE-Metallen im bisherigen Jahresverlauf. Während letztgenanntes bei aktuell rund 25.000 USD/t bereits annähernd das Rekordniveau aus dem Frühjahr 2008 erreicht hat, verzeichnete Kupfer mit dem Überwinden der 8.000 USD-Marke zuletzt immerhin ein neues Zweijahreshoch. Auch die Notierungen von Zink (+23%) und Blei (+31%) präsentierten sich in den vergangenen drei Monaten überdurchschnittlich stark, liegen aber ggü. dem Stand zu Jahresbeginn weiterhin im Minus. Insgesamt vollzieht sich die Preisentwicklung im laufenden Jahr wesentlich heterogener als 2009, was die unterschiedliche fundamentale Verfassung an den einzelnen Metallmärkten u.E. nach sehr gut widerspiegelt. Mit Kupfer, Nickel und Zinn weisen momentan die Metalle hohe Preiszuwächse auf, welche sich in einem Angebotsdefizit befinden. Die Nachzügler Aluminium, Zink und Blei sind dagegen allesamt Überschussmärkte.

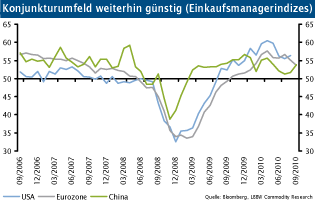

Konjunkturerwartungen geben den Trend vor

Während die individuelle Angebots-Nachfrage-Situation gut die relative Preisentwicklung der einzelnen Metallmärkte zu erklären vermag, wurde der übergeordnete Trend von Kupfer und Co. zuletzt weitgehend durch den Konjunkturverlauf bzw. die Erwartungen an denselbigen bestimmt. So führte der in Verbindung mit der Griechenlandkrise einsetzende Konjunkturpessimismus im April/Mai zunächst zu einer tiefgreifenden Korrektur, bevor die verschiedenen Rettungspakete und solide Wachstumskennzahlen einen erneuten Metallpreisaufschwung herbeiführten.

Im August herrschten dann wiederum umgekehrte Vorzeichen, nachdem eine Serie enttäuschender US-Makrodaten die Furcht vor einem erneuten Rückfall in die Rezession geschürt hatten. Zuletzt überwogen schließlich wieder die positiven Töne, wie etwa der überraschende Anstieg der chinesischen Einkaufsmanagerindizes oder des deutschen Ifo-Geschäftsklimas. Aus unserer Sicht ist der globale Wirtschaftsaufschwung ungeachtet der rapiden Stimmungsschwankungen durchaus tragfähig und anhaltend. Für 2011 erwarten wir demnach ein robustes Weltwirtschaftswachstum von 4,4%, womit der primäre Preistrend an den Metallmärkten auch im kommenden Jahr nach oben zeigen sollte.