Folgenreiche Energiesparmaßnahmen in China

24.09.2010 | Eugen Weinberg (Commerzbank)

China möchte dem Ziel des letzten Fünfjahresplans 2006 bis 2010 einer Steigerung der Energieeffizienz um 20% in den kommenden Wochen und Monaten näher kommen. Im Zuge dessen werden ineffiziente Produktionsanlagen stillgelegt bzw. die Energiezufuhr teilweise gekappt. Das verringert das Angebot an Stahl und einigen Industriemetallen in China, dem größten Metallproduzenten weltweit. Da sich gleichzeitig die Situation in einigen Märkten angespannt hat, erachten wir die Industriemetallpreise als gut unterstützt und heben unsere Preisprognosen an.

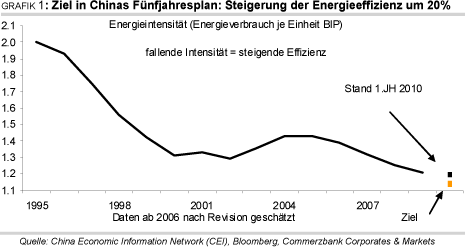

China möchte dem Ziel des letzten Fünfjahresplans 2006 bis 2010 einer Steigerung der Energieeffizienz um 20% in den kommenden Wochen und Monaten näher kommen. Im Zuge dessen werden ineffiziente Produktionsanlagen stillgelegt bzw. die Energiezufuhr teilweise gekappt. Das verringert das Angebot an Stahl und einigen Industriemetallen in China, dem größten Metallproduzenten weltweit. Da sich gleichzeitig die Situation in einigen Märkten angespannt hat, erachten wir die Industriemetallpreise als gut unterstützt und heben unsere Preisprognosen an.Mehr als zwanzig Jahre war die Energieintensität in China - also der Energieverbrauch je Einheit Bruttoinlandsprodukt - kontinuierlich gefallen bis sich diese Tendenz mit Beginn des rasanten Aufholprozesses Anfang des laufenden Jahrzehnts umkehrte (Grafik 1). Vor diesem Hintergrund hatte sich die chinesische Regierung im elften Fünfjahresplan für den Zeitraum 2006 bis 2010 eine Steigerung der Energieeffizienz um 20% zum Ziel gesetzt. Um die Verbindlichkeit zu unterstreichen wurden zum einen Vorgaben für die einzelnen Provinzen gemacht, zum anderen wurden Richtwerte für einzelne Industriezweige festgezurrt.

Kurz vor Ablauf der Frist ist die chinesische Wirtschaft aber vom Pfad abgekommen. Zwar konnte in den ersten vier Jahren die Energieeffizienz um 15,6% gesteigert werden. Aber im laufenden Jahr setzte sich diese Tendenz wegen der zahlreichen Konjunkturmaßnahmen nicht mehr fort. Stattdessen erhöhte sich die Energieintensität in der ersten Jahreshälfte sogar um 0,1%. Um das Ziel bis Jahresende rein rechnerisch noch erreichen zu können, dürfte der Energieverbrauch im laufenden Jahr bei einem Wirtschaftswachstum von 9,5% c.p. nur um 5% steigen. Da er aber in der ersten Jahreshälfte, wie sich aus der offiziellen Meldung ableiten lässt, proportional zum Wirtschaftswachstum zugenommen hat, würde dies einen in der zweiten Jahreshälfte fallenden Energieverbrauch implizieren.

Ein Erreichen des Ziels erscheint deshalb ohne dramatische wirtschafliche Folgen kaum möglich. Dennoch will man dem Ziel näher kommen und die im Fünfjahresplan in die Pflicht genommenen Provinzregierungen ergreifen deshalb eifrig Sofortmaßnahmen. Sie setzen vor allem in der Industrie an, denn auf diese entfällt gemäß chinesischer Abgrenzung in China knapp 70% des jährlichen Energieverbrauchs (Grafik 2). Die Internationale Energie Agentur rechnet der Industrie zwar mit 42% des landesweiten Energieverbrauchs einen geringeren Anteil zu, aber er ist auch in dieser Abgrenzung fast doppelt so hoch wie im Durchschnitt der OECD-Länder.

Die Eisen- und Stahlindustrie ist mit knapp 30% des industriellen Energieverbrauchs der größte Energiekonsument. Deshalb waren die Vorgaben für die Stahlindustrie mit einer avisierten Steigerung der Energieeffizienz um 4% je Tonne bereits im Fünfjahresplan hochgesteckt. Vor diesem Hintergrund hat die jüngste Anordnung der chinesischen Regierung an 2000 Unternehmen, ineffiziente Produktionskapazitäten bis Ende September zu schließen, auch vermehrt die Stahlproduzenten getroffen.

Die Regierung droht den Unternehmen, die sich nicht daran halten, keine weiteren Kredite bzw. keine Erlaubnis zu Neuinvestitionen zu geben. Darüber hinaus haben einige Provinzen die Energiezufuhr für Stahlhütten gekappt. Eine offizielle Quantifizierung gibt es nicht. Einer Schätzung aus Industriekreisen zufolge könnten sich die Kürzungen im September aber auf 7 Mio. Tonnen summieren, was gut 13% der monatlichen chinesischen Stahlproduktion entspräche. China ist mit 46% des weltweiten Angebots das mit Abstand größte Produzentenland. Die Kürzungen werden das Angebot verknappen und damit die Preise stützen.

Für die Energiebilanz ist dies dennoch nur ein kleiner Schritt: denn mit einem Energieverbrauch von rund 760 SKE je erzeugter Tonne Stahl (Zahlen für den Energieeinsatz beruhen im Folgenden auf Angaben im Fünfjahresplan) ließen sich auch bei einer Kürzung um 7 Mio. Tonnen monatlich "nur" 5,3 Mio. SKE einsparen, was 2% des monatlichen Energieverbrauchs entspräche. Deshalb werden auch in anderen, noch energieintensiveren Industrien Einschnitte gemacht. Neben der Zementindustrie ist auch die Herstellung von Industriemetallen betroffen.

Aluminium bspw. ist mit einem Energieverbrauch von 9,6 Tonnen SKE je Tonne Aluminium 13-mal so energieintensiv wie die Stahlherstellung. Auch hier gab es im Fünfjahresplan die Vorgabe einer Steigerung der Energieeffizienz um 1,4%. Deshalb sind auch hier bereits Einschnitte angekündigt: so hat die Provinz Guangxi Aluminiumproduzenten zu Kürzungen der Produktion um insgesamt 400 Tsd. Tonnen pro Jahr aufgefordert. Das entspricht immerhin 1% des weltweiten Angebots. Die Kürzungen gelten bislang für drei Monate.

Die Herstellung von raffiniertem Kupfer benötigt 4,4 Tonnen SKE pro Tonne Kupfer, wobei China der größte Produzent von Kupferkathoden ist. Deshalb dürfte auch hier die Kürzung der Kapazitäten mit einem Preisanstieg für Kupfer weltweit einhergehen. Im Fall von Nickel wurde ebenfalls bereits den energieintensiven Produktionsstätten von Nickelgusseisen (NPI, nickel pig iron) die Energiezufuhr gekürzt. Nickelgusseisen wird als Alternative zu raffiniertem Nickel in der Edelstahlherstellung eingesetzt. Noch im Frühjahr hatte die Produktion von NPI in China gemäß Angaben des chinesischen Research-Instituts Antaike bei 17 Tsd. Tonnen im Monat gelegen.